به گزارش مسیر اقتصاد به تازگی اندیشکده اقتصاد مقاومتی گزارشی تحت عنوان «الزامات نهادی و مالی بازسازی ساختمانهای آسیبدیده در جنگ» منتشر کرده است. بر اساس این گزارش بازسازی ساختمانهای آسیبدیده از جنگ، فراتر از یک برنامه عمرانی و بخشی از راهبرد تابآوری در شرایط بحران است؛ زیرا خسارت جنگی علاوه بر کالبد ساختمان، سکونت خانوادهها، امنیت روانی، بازار اجاره، منابع عمومی و اعتماد اجتماعی را نیز متأثر میکند.

ازاینرو، وجود یک سازوکار منسجم برای بازسازی ضروری است تا علاوه بر بازگشت سریع خانوادهها به سکونت پایدار، از هدررفت منابع، کاهش کیفیت ساخت، افت ایمنی و نابرابری در جبران خسارت جلوگیری شود. نظام کارآمد جبران خسارت نیز میتواند نقش مهمی در افزایش تابآوری مردم ایفا کند.

تفکیک خسارتها در سه سطح

خسارتهای خفیف، متوسط و شدید از نظر نوع مداخله، ارزیابی فنی، تأمین مالی، زمان بازگشت به سکونت، مجوزها و نظارت با یکدیگر تفاوت دارند. خسارت خفیف بیشتر شامل آسیب به اجزای غیرسازهای است. خسارت متوسط به آسیبدیدگی بخشی از عناصر سازهای یا اجزای اصلی عملکردی ساختمان همراه با امکان احیا مربوط میشود. خسارت شدید نیز ناظر به فروریزش، ناپایداری جدی یا فقدان امکان سکونت ایمن است.

بر این اساس، لازم است سه نوع مداخله شامل تعمیرات، مقاومسازی و تخریب و تجدید بنا از یکدیگر تفکیک شود. انتخاب نوع مداخله نیز باید بر اساس معیارهایی مانند ایمنی سازه، نسبت هزینه مداخله به ساخت مجدد، زمان بازگشت خانواده، امکان اجرای موضعی یا ضرورت تخریب کامل و موقعیت بافت شهری انجام گیرد.

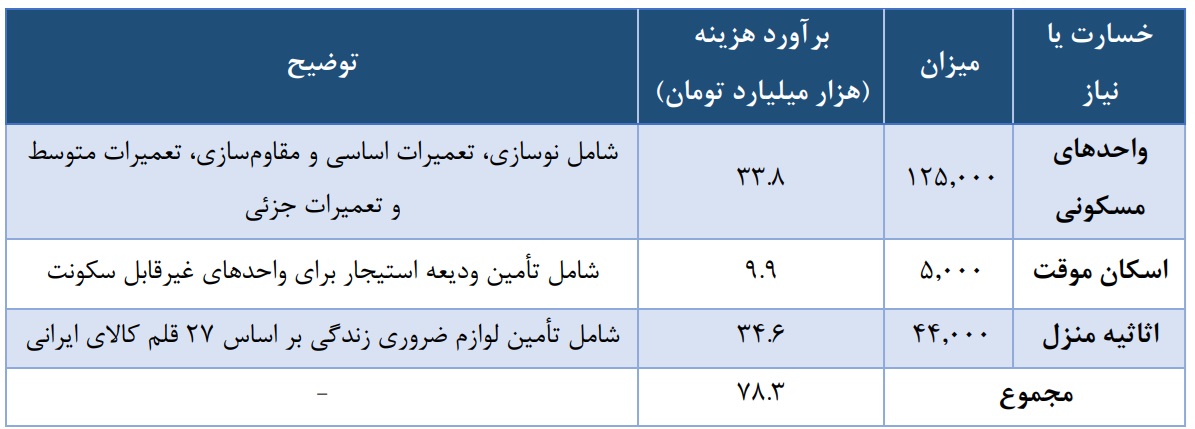

برآورد ۷۸.۳ هزار میلیارد تومانی خسارت

برآوردهای انجامشده از جنگ رمضان نشان میدهد خسارت بخش مسکونی سه لایه اصلی را در بر میگیرد: خسارت مستقیم به واحدهای مسکونی، نیاز فوری بخشی از خانوادهها به اسکان موقت و خسارت واردشده به اثاثیه و لوازم ضروری زندگی.

بر اساس آمار، در جریان جنگ رمضان در مجموع حدود ۱۲۵ هزار واحد مسکونی دچار آسیب شدهاند که از این میان، حدود ۵ هزار واحد غیرقابل سکونت بوده و حدود ۴۴ هزار واحد نیز در حوزه اثاثیه منزل مشمول جبران خسارت هستند.

هزینه نوسازی، تعمیرات اساسی، مقاومسازی و تعمیرات متوسط و جزئی واحدهای مسکونی ۳۳.۸ هزار میلیارد تومان برآورد شده است. تأمین ودیعه اجاره برای ۵ هزار واحد غیرقابل سکونت نیز به ۹.۹ هزار میلیارد تومان منابع نیاز دارد. همچنین، هزینه تأمین لوازم ضروری زندگی بر اساس ۲۷ قلم کالای ایرانی برای ۴۴ هزار واحد، ۳۴.۶ هزار میلیارد تومان برآورد شده است. در مجموع، هزینه این سه بخش به ۷۸.۳ هزار میلیارد تومان میرسد.

چهار دسته چالش پیش روی بازسازی جنگ

چالشهای بازسازی پساجنگ در چهار دسته اصلی شامل چالشهای نهادی و حقوقی، مالی و اقتصادی، فنی و اجرایی و اجتماعی و شهری قابل طبقهبندی است. تعدد نهادهای مسئول، مسائل مالکیت و وراثت، فشار مالی بر خانوادههای آسیبدیده، نبود تفکیک دقیق میان سطوح خسارت و کمبود حمایتهای اسکان موقت میتواند فرایند بازسازی را فرسایشی، پرهزینه و زمانبر کند.

مطالعه تجربه شهرداری تهران در جنگ ۱۲ روزه نشان میدهد مدیریت خسارتهای جنگی، با وجود محدودیتهای نهادی و مالی، میتواند با فعالسازی همزمان اسکان اضطراری، حمایت معیشتی، ارزیابی خسارت و برنامهریزی بازسازی از وضعیت انفعالی خارج شود.

مدیریت بحران باید از ساعات ابتدایی با تشکیل قرارگاه بازسازی، تأمین اسکان اضطراری، پرداخت ودیعه و اجاره، ارزیابی خسارت و طبقهبندی فنی ساختمانها آغاز شود.

تجربه کشورهای دیگر نیز نشان میدهد بیمه خصوصی بهتنهایی برای جبران خسارتهای جنگی کافی نیست و دولت نقش ضامن نهایی جبران خسارت را بر عهده میگیرد. جبران این خسارتها به یک سازوکار مالی ـ حاکمیتی از پیش طراحیشده نیاز دارد که بتواند میان خسارتهای مستقیم و غیرمستقیم تفکیک ایجاد کند.

چهار محور سیاست جبران خسارت

پیشنهاد میشود سیاست جبران خسارتهای جنگی در ایران بر چهار محور اصلی استوار شود. محور نخست، تفکیک سهسطحی خسارت و تعیین شیوهای مستقل برای هر سطح است؛ بهگونهای که خسارتهای خفیف از مسیر تعمیر فوری، خسارتهای متوسط از مسیر مقاومسازی و احیا و خسارتهای شدید از مسیر تخریب و بازسازی کامل پیگیری شوند.

محور دوم، تقسیم کار نهادی روشن است. در شهرها، شهرداریها و در روستاها و شهرهای فاقد شهرداری، بنیاد مسکن باید مجری اصلی بازسازی باشد. دولت نیز در سطح ملی نقش سیاستگذار، تأمینکننده منابع، پشتیبان قانونی و ضامن نهایی جبران خسارت را ایفا کند.

محور سوم، استقرار پنجره واحد ثبت، ارزیابی و پرداخت است تا تمام مراحل از ثبت خسارت و احراز مالکیت تا تعیین بسته حمایتی، پرداخت، اتصال به اسکان موقت، آغاز عملیات اجرایی و نظارت، در یک سامانه یکپارچه و با کد رهگیری یکتا انجام شود.

محور چهارم نیز طراحی الگوی تأمین منابع چندلایه و متناسب با مرحله بحران است. بر این اساس، اقدامات با توجه به نیاز آسیبدیدگان و نوع خسارت در دو راهبرد کوتاهمدت و بلندمدت طراحی میشود.

تأمین منابع در ۳۰ تا ۹۰ روز نخست

در راهبرد کوتاهمدت بازسازی، سیاستگذار در فاصله ۳۰ تا ۹۰ روز از شروع جنگ نباید منتظر ایجاد نهادهای جدید و زمانبر بماند. در این مرحله، روشهای تأمین منابع باید در دو دسته کلی پیگیری و عملیاتی شود.

دسته نخست، تشکیل حساب متمرکز برای منابع اضطراری قانونی است که اعتبارهای مواد ۱۶ و ۱۷ قانون مدیریت بحران، ظرفیت بند «م» ماده ۲۸ و اعتبار ماده ۱۰ قانون تنظیم بخشی از مقررات مالی دولت را در بر میگیرد.

دسته دوم، افزایش ظرفیت تسهیلات با استفاده از سپردهگذاری منابع دولت نزد بانکهای عامل و ایجاد خط اعتباری کوتاهمدت با پشتوانه منابع قابل وصول است.

منابع فراهمشده باید برای پرداخت ودیعه اسکان موقت به خانوادههای فاقد سکونت ایمن و تخصیص اعتبار خرید هدفمند برای اثاثیه و مصالح مورد نیاز تعمیرات جزئی استفاده شود.

پرداخت ودیعه برای اسکان موقت

برای تأمین اسکان موقت، دولت باید متناسب با حجم نیاز و تا سقف ۱۰ هزار میلیارد تومان، منابع لازم را از محل بازتخصیص سهم شهرداریها از درآمد مالیات بر ارزش افزوده فراهم کند. این منابع در قالب ودیعه قرضالحسنه حداکثر دوساله و از مسیر خط اعتباری بانکی در اختیار خانوادههای مشمول قرار میگیرد.

پرداخت ودیعه باید از مسیر پنجره واحد متصل به سامانه «تم» وزارت راه و شهرسازی و بر اساس احراز خسارت و نیاز واقعی خانواده انجام شود تا ضمن تسریع اسکان، از پرداختهای تکراری و غیرهدفمند جلوگیری شود. در پایان مدت اجاره نیز منابع تخصیصیافته دوباره به چرخه درآمدی شهرداریها بازگردانده شود.

اعتبار هدفمند برای اثاثیه و مصالح

برای تأمین اثاثیه و مصالح تعمیرات جزئی میتوان به جای پرداخت نقدی، از اعتبار خرید هدفمند استفاده کرد. در این سازوکار، خانواده آسیبدیده یا مجری تعمیرات خرد، اعتبار مشخصی برای خرید اقلام ضروری منزل و مصالح ساختمانی از شبکه تأمینکنندگان مورد تأیید دریافت میکند.

دامنه مصرف این اعتبار در سامانه تعیین میشود و اولویت آن بر خرید کالاها و محصولات ایرانی قرار میگیرد تا ضمن رهگیری مصرف منابع و جلوگیری از انحراف، بازسازی به تقویت تولید داخلی نیز پیوند بخورد.

پشتوانه پایدار برای بازسازی بلندمدت

در راهبرد بلندمدت بازسازی، با توجه به احتمال حملات آتی و ضرورت ایجاد پشتوانه پایدار، اتکا به منابع فوری کافی نیست و باید ترکیبی از منابع نقدی، اعتباری، اهرمی و غیرنقدی فعال شود.

نخست، حساب یا صندوق مستقلی برای خسارتهای جنگی ذیل خزانه تشکیل شود و منابعی مانند صندوق ملی مسکن، مولدسازی داراییهای دولتی، مسئولیت اجتماعی شرکتهای دولتی و بخشی از مالیاتهای بخش مسکن در آن تجمیع شود.

دوم، پوشش صندوق بیمه همگانی حوادث طبیعی ساختمان از طریق اصلاح قانون به خسارتهای جنگی گسترش یابد و منابع آن با افزایش سهم دولت و سهم اختصاصیافته از قبوض برق تقویت شود.

سوم، بخشی از مازاد درآمدهای صادراتی نفت برای پوشش نیازهای بازسازی، اسکان موقت و جبران خسارت اثاثیه خانوادهها اختصاص یابد.

چهارم، برای بانکهای مشارکتکننده در بازسازی خط اعتباری بلندمدت ایجاد شود؛ مشروط بر اینکه سقف رشد سالانه پایه پولی رعایت و از افزایش بیضابطه آن جلوگیری شود.

خلاصه مدیریتی این گزارش از اینجا قابل دریافت و مطالعه است.

انتهای پیام/ مسکن