به گزارش مسیر اقتصاد ادارات و دفاتر مالیاتی برای کاهش بار حسابرسی و محدودیت در به خدمت گرفتن نیروی انسانی متخصص، ناگزیر به بررسی اظهارنامههای مالیاتی محدود هستند. این مسئله تنها با رتبه بندی ریسک و طبقه بندی مودیان به انواع گروههای پرریسک و کم ریسک قابل دستیابی است.

هزینه-فایده حسابرسی جزو شاخصهای مهم در دفاتر درآمدی مترقی است

بانک جهانی در گزارشی[۱] با موضوع حسابرسی مبتنی بر ریسک با نگاهی به تجربه های جهانی، مدیریت ریسک را جزئی انکارناپذیر از فرایندهای حسابرسی دفاتر مالیاتی می داند. دفاتر مالیاتی مشابه شرکتهای خصوصی که قصد سرمایه گذاری در طرح خاصی دارند، بر اظهارنامههایی تمرکز میکنند که بیشترین عایدی را نصیب آنها خواهد کرد.

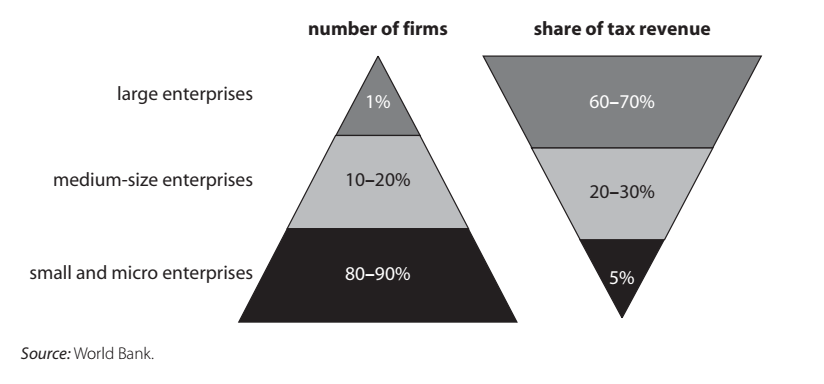

شکل بالا نشان دهنده سطح بالای درآمد ۱% شرکتهای بزرگ و ناچیز بودن سطح درآمد۸۰% از شرکتهای کوچک را نشان میدهد. طبق گزارش[۲] سال ۲۰۲۱ سازمان OECD بسیاری از کشورها برای حسابرسی این دسته از مودیان از واحد LTU[۳] یا واحد مودیان بزرگ استفاده میکنند. لازم به ذکر است ۶۵% حسابرسیهای این دفاتر متمرکز در این واحد مودیان بزرگ است.

تشخیص خطر مقدم بر درمان آن است

سازمان IOTA[۴] یک سازمان غیر انتفاعی مستقر است که کشورهای اروپایی برای تبادل تجربیات مربوط به اخذ مالیات در آن عضویت پیدا میکنند. مطابق گزارشی[۵] از IOTA ریسک عبارت است از «تهدید یا احتمال اینکه یک عمل یا رویداد بر توانایی دفاتر مالیاتی برای رسیدن به اهداف، اثر نامطلوب بگذارد»؛ ایضا مدیریت ریسک نیز فرایندی ساختاریافته برای شناسایی، ارزیابی، رتبه بندی و درمان ریسک تمکین است. شناسایی ریسک تمکین مهمترین مرحله از درمان آن است چرا که تا زمانی که خطری شناسایی نشود درمان آن ناممکن است.

به طورکلی ارزیابی ریسک به دو دسته تقسیم میشود. ارزیابی کمی که شامل احتمال خطر و شدت گستردگی آن است و ارزیابی کیفی که مشتمل بر شناسایی ریسک های کیفی که به جزئیات خطر، شرایط آن، نوع پایه مالیاتی، وضعیت نظارت بر پایه مالیاتی مورد نظر و … اشاره دارد.

اطلاعات اشخاص ثالث مهمترین منبع شناسایی و ارزیابی ریسک است

اعضای IOTA از منابع مختلفی برای شناسایی و رتبه بندی ریسک استفاده می کنند. اظهارنامههای مالیاتی، سوابق پرداخت مالیات، اطلاعات اشخاص ثالث و پایگاه داده خارجی اغلب مهمترین منابع استفاده شده توسط اعضای IOTA است. در تمام ۳۴ کشور مورد بررسی، دادههای اظهارنامه های مالیاتی به عنوان نقطه شروع تجزیه و تحلیل ریسک است.

اما ۳۱ کشور از ۳۴ کشور اطلاعات اشخاص ثالث را مهمترین منبع خود برای رتبه بندی ریسک نام بردهاند. اطلاعات اشخاص ثالث شامل: محکومیتهای مالیاتی، شکایات شهروندان، گزارشها یا نامههای ناشناس، ترازنامه و حسابهای سالانه و اطلاعات از بانکها است.[۶] میتوان اینطور نتیجه گرفت که علت گستردگی استفاده از راهبرد رتبه بندی ریسک، در دسترس بودن و موثر بودن این نوع از ساز و کار است. که به کمک آن دفاتر مالیاتی عملکرد بهینهای را تجربه خواهند کرد.

پینوشت:

[۱] Risk-Based Tax Audits Approaches and Country Experiences

[۲] Tax Administration 2021_Comparative Information OECD And Other Advanced And Emerging Economies

[۳] Large Taxpayer Office

[۴] Intra-European Organization of Tax Administrations

[۵] Risk Analysis Of Large Taxpayers

[۶] Risk Analysis Of Large Taxpayers

انتهای پیام/ مالیات