مسیر اقتصاد/ مالیات سالانه املاک، یک پایه از «مالیات بر دارایی» است که ذیل دسته مالیات بر ثروت و با هدف کاهش فاصله طبقاتی و کسب درآمد دریافت میشود. نخستین بار در سال ۱۳۴۵ پایه های مختلف مالیات بر دارایی، ذیل قانون مالیاتهای مستقیم گردآوری شدند. آخرین قانون مالیاتهای مستقیم ایران مصوب اسفند ۱۳۶۶ است و مالیات سالانه املاک برای اولین بار در این قانون آمده و از سال ۱۳۶۸ اجرایی شده است.

اما این پایه مالیاتی در سال ۱۳۸۰ از قانون مالیاتهای مستقیم حذف شد و عملا با شکست مواجه گردید. علت اصلی این اقدام، بیشتر بودن هزینه وصول این مالیات از درآمد متصور برای آن عنوان شده است.

دلایل حذف مالیات سالانه املاک از قانون

در مقاله ای با عنوان «بررسی سیستم مالیات بر ثروت در ایران و برآورد ظرفیت مالیاتی برخی از اجزای آن[۱]»، ضمن بیان سهم بسیار اندک درآمدهای حاصل از مالیات سالانه املاک در سالهای اجرا، علت موفق نبودن اخذ این مالیات علاوه بر برخی مشکلات اجرایی، وجود مشکل در مبنای قیمت گذاری برای آن ذکر شده است.

در گزارشی دیگر با عنوان «نگاهی به اصلاحیه جدید قانون مالیاتهای مستقیم» در رابطه با حذف این پایه مالیاتی بیان شده است: «با حذف این فصل از قانون مالیاتهای مستقیم مقداری از امکانات و تعدادی از نیروهای سازمان مالیاتی از درگیری در فعالیتهایی که هزینه آن بیش از درآمد متصور آن است، رها خواهند شد»[۲]. بنابراین به نظر می رسد در آن زمان، زیرساختهای لازم برای اخذ این پایه مالیاتی وجود نداشته و این قانون با شیوههایی هزینه بر و ناکارآمد اجرا میشده است.

بودجه ۹۹ ؛ بستر جدید طرح مالیات سالانه املاک

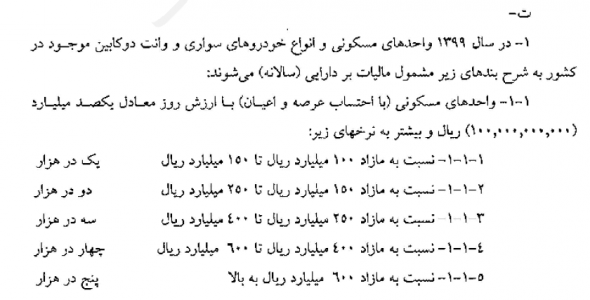

پس از ۱۸ سال نمایندگان مجلس در قانون بودجه سال ۱۳۹۹ کشور در ذیل تبصره ۶ و در بند (ت)، قانونی مصوب کردند که اخذ مالیات سالانه از املاک را به نحوی وضع کرده بود؛ با این تفاوت که در بند قانونی مذکور، تنها «املاک گران قیمت» مشمول این قانون میشدند.

بر اساس قانون مذکور، املاک تا ارزش روز ۱۰ میلیارد تومان از پرداخت مالیات معاف بودند و شیوه اخذ مالیات پلکانی بود. هرچند دولت در عمل برای دریافت این مالیات اقدام نکرد و نشان داد که ارادهای برای اخذ این مالیات ندارد. این مالیات در بودجه سال ۱۴۰۰ نیز بدون تغییر در نظر گرفته و مصوب شده است.

مطابق قانون، واحدهای مسکونی در حال ساخت و واحدهای مسکونی در سال تملک مشمول مالیات فوق نمیشوند. همچنین در محاسبه این مالیات هر واحد مسکونی یک واحد جداگانه محسوب و جداگانه مشمول مالیات میشود.

تلاش دولت برای تصویب مالیات سالانه املاک

از آنجا که قوانین بودجه موقتی و سالانه است، بهتر است برای ثبات در اجرا و تحقق اهداف مالیات سالانه املاک، این پایه مالیاتی ذیل قانون مالیاتهای مستقیم قرار بگیرد.

به همین منظور، در تاریخ ۱۳۹۸/۱۱/۱۷ بود که وزارت امور اقتصادی و دارایی پیش نویس لایحه اصلاح قانون مالیاتهای مستقیم را که سه محور عمده داشت، به دولت تقدیم کرد. این سه محور عبارت بودند از: ۱- ساماندهی معافیت ها و مشوق های مالیاتی ۲- اجرای سیستم مالیات بر مجموع درآمد اشخاص حقیقی ۳- برقراری مالیات بر دارایی (شامل: مالیات بر عایدی املاک، مالیات سالانه املاک، مالیات سالانه خودرو)[۳].

در اواسط شهریور ماه سال ۱۳۹۹روند بررسی لایحه اصلاح قانون مالیاتهای مستقیم در جلسه کمیسیون اقتصادی دولت به پایان رسید و در دستور کار جلسه اصلی هیئت وزیران قرار گرفت. هیئت وزیران نیز در جلسه ۱۳۹۹/۰۸/۱۴ و در برخی جلسات قبل تر از آن، برخی مواد این لایحه پیشنهادی را بررسی کرد.[۴]

با این حال، هم اکنون ادامه روند بررسی مواد این لایحه به تعویق افتاده و پیگیری نمیشود (از دستور جلسات خارج شده است) و از اوایل آبان ماه سال ۱۳۹۹ اخباری پیرامون این لایحه ارائه نشده است.

ادامه کار قانون مالیات سالانه املاک لوکس در مجلس

نمایندگان مجلس در اواخر سال ۱۳۹۹ طرحی را برای اخذ مالیات از خانه های لوکس به هیئت رئیسه مجلس تحویل دادند.[۵] این طرح با هدف اینکه یک قانون دائمی در این زمینه وجود داشته باشد، ارائه شده است. اما همان گونه که اشاره شد، نظم قانونگذاری و جلوگیری از سردرگمی فعالان اقتصادی ایجاب میکند این قبیل موارد ذیل قانون مالیاتهای مستقیم مطرح شوند. هرچند به علت عدم اراده دولت برای ارسال لایحه اصلاح قانون مالیاتهای مستقیم، کمیسیون اقتصادی مجلس اقدام به تنظیم طرح مذکور کرده است.[۶]

جایگاه بایسته سیاستگذاری مالیاتی در دل لوایح بودجه نیست، بلکه باید در قوانین دائم تعیین تکلیف شود. اما به جهت فقدان نقشه بلندمدت، تمام کوتاهی ها در این زمینه خود را در دل بودجه یکساله نشان میدهد. سیاستهای مالیاتی برای تحقق اهداف از پیش تعیین شده نیاز به ثبات در اجرا دارند و از این روست که باید جایگاه مالیات سالانه املاک در سیاستهای مالیاتی مشخص شود.

پینوشت:

[۱] احمد زمانی، نشریه پژوهشها و سیاستهای اقتصادی، پاییز ۱۳۷۸

[۲] غلامرضا سلامی، ماهنامه بورس، بهمن ۱۳۸۰

[۳] اقتصاد آنلاین، شناسه خبر: ۴۱۵۹۶۲

[۴] پایگاه اطلاع رسانی ریاست جمهوری، شناسه خبر: ۱۱۸۰۳۵

[۵] اقتصاد آنلاین، شناسه خبر: ۴۹۷۲۸۳

[۶] برنامه تلویزیونی عیار، ۱۶ دی ۱۳۹۹

انتهای پیام/ دولت و حاکمیت