به گزارش مسیر اقتصاد دولت آمریکا در نظر دارد به صورت یکجانبه در روش اخذ مالیات بر عایدی سرمایه تغییر ایجاد کند. اما کارشناسان معتقدند این تغییر که از آن به نام تعدیل تورمی مالیات بر عایدی سرمایه یاد میشود، بیش از همه به سود ثروتمندان آمریکایی خواهد بود.

تعدیل تورمی معافیت های مالیاتی ناکارآمد ایجاد می کند

دولت آمریکا با اعمال تعدیل تورمی مالیات بر عایدی سرمایه مالیات ها را برای خانوارهای ثروتمند آمریکایی که بیشترین دارایی ها را در اختیار دارند به شکل نامتناسبی کاهش میدهد. تعدیل تورمی، تنها آن بخش از عایدی حاصل از سرمایه را که بیش از تورم رشد کرده است مشمول پرداخت مالیات می کند و به بهانه حفظ ارزش دارایی بخش قابل توجهی از درآمد مشمول مالیاتی را معاف می کند.

معافیت های مالیاتی یا نحوه قانونگذاری باید کارآمد باشد. اعمال چنین سیاستی می تواند معافیت های مالیاتی غیرموجه برای افزایش عایدی سرمایه را افزایش دهد و تاثیرگذاری مالیات بر عایدی سرمایه را برای جلوگیری از فرار مالیاتی و فعالیتهای غیرمولد کاهش دهد.

اقدام دولت آمریکا برای دور زدن قانون مالیات بر عایدی سرمایه به نفع ثروتمندان

دولت ترامپ از طریق اقدام دولتی-اجرایی و نه اقدام پارلمانی-قانونی درصدد است تا مالیات بر عایدی سرمایه را با تورم تعدیل کند. جالب توجه است که این اقدام در زمان دولت جرج بوش نیز انجام گرفت اما مقامات آمریکایی متوجه این اقدام غیرقانونی شده و از آن جلوگیری کرده اند. زیرا که تعریف عایدی در قانون به طور واضح مشخص شده است و جای هیچ گونه تفسیری را باقی نگذاشته است. اما این بار دولت ترامپ با چشم پوشی از تاریخ به دنبال به کرسی نشاندن اقدام غیرقانونی و یکجانبه خود به نفع ثروتمندان است.

ایده تعدیل تورمی در ابتدا ممکن است ایده ای منصفانه و خوب به نظر برسد اما اگر به دقت موشکافی شود، مشخص خواهد شد که تعدیل تورمی مالیات بر عایدی سرمایه اقدامی غیرمنطقی و بسیار مشکلساز است.

حفظ ارزش دارایی بهانهای غیرعلمی برای تعدیل تورمی CGT

طرفداران ایده دولت معتقدند که بخشی از عایدی سرمایه صرفا به خاطر تورم افزایش یافته است و نشان دهنده افزایش واقعی ارزش دارایی نیست.

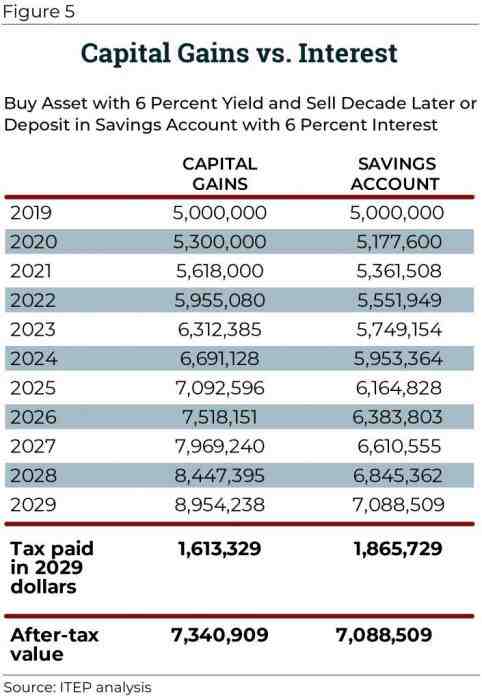

برای درک استدلال آنها کافی است تصور کنید که شما ملکی را با قیمت ۵ میلیون دلار خریداری کرده و ۱۰ سال بعد آن را به قیمت ۹ میلیون یورو به فروش می رسانید. طبق قوانین مالیاتی فعلی ۴ میلیون دلار عایدی حاصل از فروش ملک مشمول مالیات بر عایدی سرمایه است. اما اگر تورم با نرخ متوسط ۶ درصد در این محاسبه در نظر گرفته شود، ارزش واقعی ملکی را که شما فروخته اید به ظاهر تغییری نکرده است. این ایده ممکن است قانع کننده باشد ولی اگر عمیق تر نگاه کنید این گونه نیست.

حال اگر فرض شود که در همان مدت زمانی، فردی دیگر ۵ میلیون دلار در حساب پس اندازی قرار دهد که نرخ سودی معادل تقریبا ۶ درصد به طور متوسط دریافت می کند. اگر مالیات بر درآمد وجود نداشت ، شما و آن شخص در پایان دهه تقریباً ۹ میلیون دلار خواهید داشت. شما ۴ میلیون دلار عایدی سرمایه و آن شخص ۴ میلیون دلار سود دریافت خواهید کرد. در هر دو مورد، ممکن است استدلال شود که درآمد واقعاً منعکس کننده تورم است و نباید از آن مالیات گرفت اما حقیقت چیز دیگری است.

در دنیای واقعی ، هر دو نوع درآمد مشمول مالیات می شوند اما درآمد پس انداز شده بیشتر مالیات می پردازد. در واقع از درآمد مولد هر ساله مالیات گرفته می شود در حالی که از دارایی و ملک شما تا زمان فروش مالیاتی دریافت نمی شود.

این مسئله نشان می دهد که حساب پس انداز در هر سال نسبت به دارایی (ملک)، از یک پایه کوچکتر در حال رشد است. به عبارت دیگر، پرداخت مالیات بر عایدی سرمایه (چه آن سودها منعکس کننده تورم باشد یا نه) تا زمان فروش دارایی به تعویق می افتد. بنابراین فرسایش ارزش ناشی از تورم کمتر از سایر درآمدها برای عایدی سرمایه اتفاق می افتد.

گزارش موسسه مالیات و سیاست اقتصادی آمریکا[۱] در جدول زیر تمامی استدلال ذکر شده را به صورت عددی نشان می دهد. در این جدول فرض بر این است که نرخ مالیات در هر دو صورت یکسان است و تفاوت تنها در زمان پرداخت مالیات است. ولی در عمل عایدی سرمایه نرخ کمتری پیدا می کند و مالیات کمتری می پردازد.

این جدول نشان می دهد که حتی در صورت عدم تعدیل تورم نیز صاحبان دارایی مالیات کمتری نسبت به صاحبان حساب پس انداز می پردازند. البته مزایای برخوردار شدن از عواید سرمایه ای بسیار بیشتر از این هاست.

تعدیل تورمی اوضاع را بسیار بدتر خواهد کرد

حال اگر تعدیل تورمی انجام پذیرد اوضاع بسیار بدتر خواهد شد. شما می توانید با وام گرفتن همان ۵ میلیون دلار از آن شخص بدون آنکه نگران پرداخت مالیات باشید همزمان دارایی دیگری بخرید، سود آن شخص را پرداخت کرده و در نهایت برای کسب ۴ میلیون دلار عایدی حاصل از فروش دارایی به دلیل تعدیل تورم هیچ گونه بدهی نداشته باشید. این فعالیت هیچ ارزش افزوده ای برای اقتصاد ندارد و باید گفت تعدیل تورمی موجب تشویق فعالیت های غیرمولد شده است.

استدلال برای تعدیل تورمی مالیات بر عایدی سرمایه به قدری ضعیف است که حتی اگر تئوری بازی ها و پیچیدگی های اجرایی ارزیابی شوند، تعدیل تورمی بی اعتبارتر خواهد شد.

به دلیل پیچیدگی های اجرایی تعدیل تورمی مالیات بر عایدی سرمایه، احتمالا دولت قصد ندارد به درستی این کار را انجام دهد و یا حتی به سایر مالیات ها تعمیم دهد. لذا عدم تطابق در نظام مالیاتی مشکلاتی را پدید خواهد آورد.

جالب توجه است در دهه ۱۹۸۰ که قانون مالیات چنین تصمیمات ناکارآمدی داشته است، سرمایه گذاران ثروتمند را به ساخت ساختمان های خالی و سایر سرمایه گذاری های غیرمولد که فقط به عنوان پناهگاه ها و محل فرار مالیاتی بوده اند ترغیب کرده است.

پینوشت:

[۱] موسسه مالیات و سیاست اقتصادی آمریکا (ITEP) یک سازمان سیاست گذاری مالیاتی غیر انتفاعی و غیر حزبی است که تجزیه و تحلیل های دقیق از پیشنهادات مالیاتی و اقتصادی انجام داده و توصیه های داده محور در مورد نحوه شکل گیری سیستم های مالیاتی عادلانه و پایدار را ارائه می دهد.

منبع: گزارش موسسه مالیات و سیاست اقتصادی آمریکا yon.ir/HRpfj

انتهای پیام/ اقتصاد بینالملل