مسیر اقتصاد/ افت محسوس نرخ رشد پایه پولی در سال ۱۳۹۳ و سهم غالباً منفی خالص بدهی دولت به بانک مرکزی در رشد پایه پولی، حکایت از جدیت مقام پولی در رفتار انقباضی و همراهی دولت با توصیههای مشاوران اقتصادیاش برای عدم استقراض از منابع بانک مرکزی داشت؛ هرچند در سال ۱۳۹۴ در اثر فشارهای مالی وارده بر دولت، مقاومت در برابر استقراض از بانک مرکزی تاحدی در هم شکسته شد.

اما در مجموع، بررسیها نشان میدهد رویکرد جدی دولت، تمایل به انقباض در عرضه پایه پولی و اجتناب از عوامل رشد دهنده این متغیر بوده است.

رشد بالای حجم سپرده های بانکی به دلیل تورم و نرخ بهره بالا

این رویکرد در حالی اتخاذ شد که اقتصاد ایران در همین مقطع زمانی، با رشدی بالا (و تقریباً مشابه گذشته) در حجم سپردهها یا خلق پول توسط سیستم بانکی مواجه بود؛ که این خود ناشی از دو عامل بود: نخست، تبعات رکود تورمی سالهای ۱۳۹۰-۱۳۹۲ و تورمهای بالای آن دوره همچنان تقاضا برای پول و اعتبار را در سطح بالایی نگاه داشته بود[۱]؛ دوم و از آن مهمتر، پرداخت بهره بالا به سپردهها، در شرایط رکود و افت توان کسب بازدهی روی داراییها، موجب تبدیل این عامل (پرداخت بهره به سپرده) به نیروی اصلیِ درونزای رشد حجم سپردهها شد.

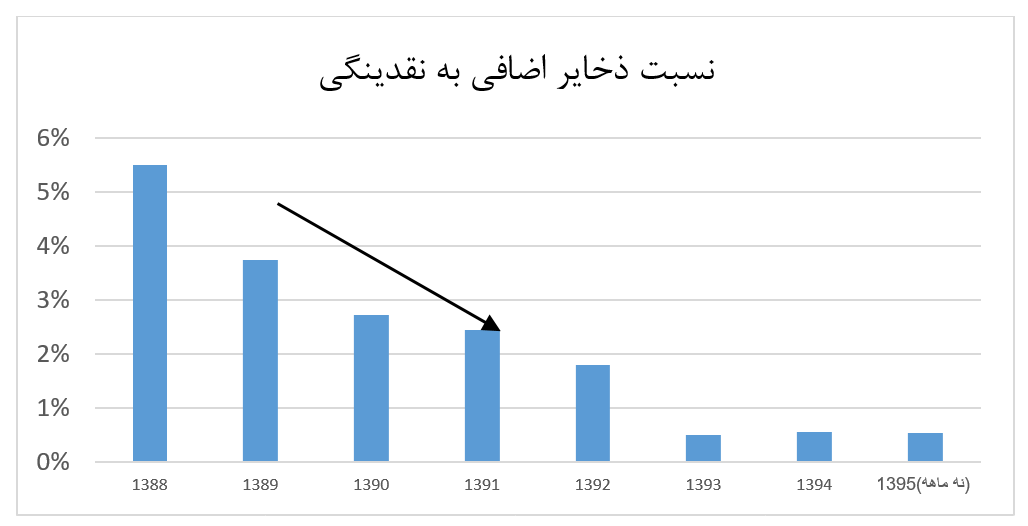

بدیهی است که با رشد بالا در سپردهها ناشی از این دو عامل، رشد نیاز بانکها به دسترسی به ذخایر (پایه پولی) ادامه داشت. تقارن رشد تقاضای ذخایر (پایه پولی) به جهت رشد بالای حجم سپردهها یا همان رشد نقدینگی از یک سو، و خودداری بانک مرکزی در عرضه فعالانه ذخایر و مسدودساختن راههای رشد فعالانه پایه پولی از سوی دیگر، سیستم بانکی را در تنگنای مالی بیسابقهای قرار داد[۲]. این تنگنا در افت شدید نسبت ذخایر اضافی به نقدینگی قابل ملاحظه است:

با علم به اینکه منشأ نرخ بهره در اقتصاد، قیمت ذخایر است، تنگنای مالی بانکها (یعنی کمبود ذخایر در دسترس) آنها را در جنگ قیمتی آغازشده از ابتدای دهه ۱۳۸۰ برای جذب سپردهها حریصتر کرد. علامت این جنگ، همان افزایش نرخ بهره در بازار بینبانکی و نرخ بهره سپردهها بود. به عبارت ساده، رشد نرخ بهره در کاهش شدید نسبت ذخایر در دسترس بانکها ریشه داشت.

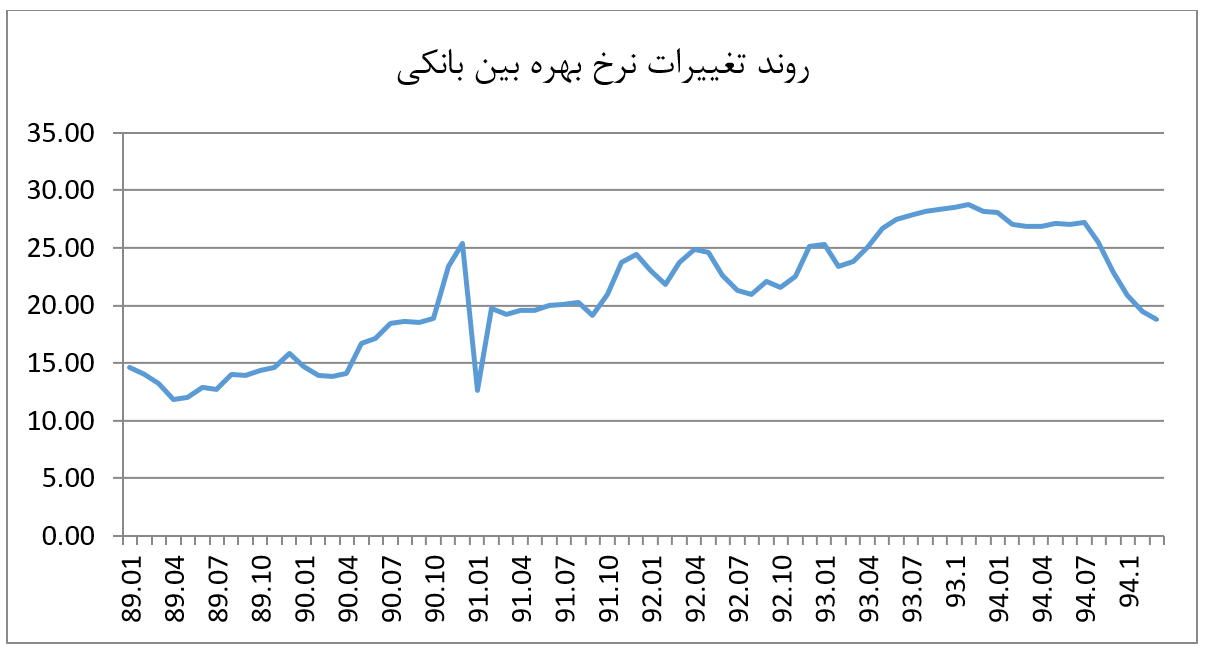

روند تغییرات نرخ بهره بینبانکی (ماهانه) طی سالهای ۱۳۸۹ تا ۱۳۹۵ در نمودار زیر ترسیم شده است:

رقابت منفی بانکها بر سر نرخ سود، عامل تشدیدکننده بحران بانکی

رقابت بانکها در جذب ذخایر، فشاری جدید و کمسابقه بر نرخ بهره بانکی بوجود آورد؛ به نحوی که فعالیت بازیگران بد (مؤسسات غیرمجاز و برخی بانکهای دارای مجوز) بر حرارت رقابت میافزود.

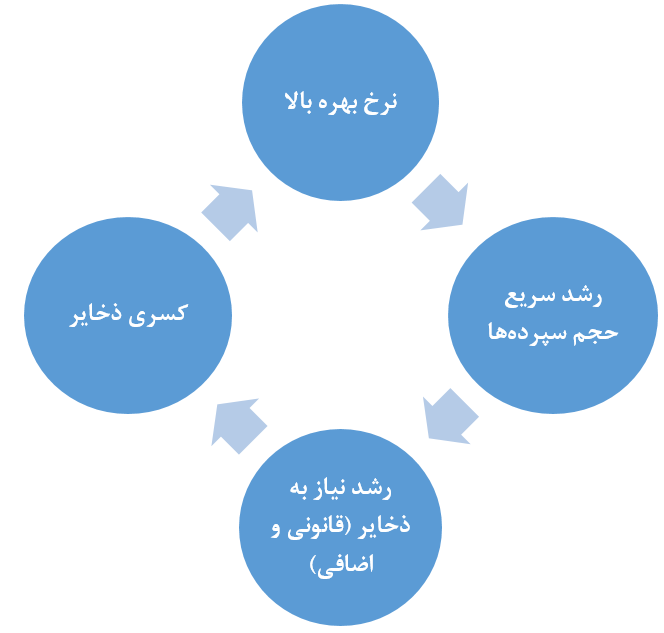

این در حالی بود که نرخ بهره خود، نیرویی در جهت رشد سپردههای بانکی بود که نیاز به ذخایر (قانونی و اضافی) را میافزود. به این ترتیب اقتصاد ایران در «دام یا گرداب نرخ بهره» گرفتار شد؛ شرایطی که نرخ بهره بالا خود به پایداری و تشدید خود میانجامید.

زیان انباشته نتیجه ایجاد دام نقدینگی

نرخهای سود بالای سپردهها یا بازار بین بانکی طی سالهای اخیر، نمودی از سودآوری فعالیتهای بانک و درآمد حاصل از داراییهای آنها نبوده است، بلکه ناشی از کمیابی ذخایر و نزاع بانکها برای تصاحب ذخایر (افزایش موجودی حسابهای بانکها نزد بانک مرکزی) بوده است.

این امر به معنی رشد نامتوازن ترازنامه بانکها است، به این معنی که سمت بدهی ترازنامه بانکها (سپردهها) با سرعتی بیش از سمت دارایی (که سرمایهگذاریها و تسهیلات اعطایی) رشد میکند. در حقیقت تنگنای نقدینگی از کانال فشارآوردن بر نرخ بهره، خود را بدل به اعسار ترازنامهای میسازد.

ادامه این فرآیند در چند سال متوالی، میتواند منجر به زیان انباشته قابل توجه و ورشکستگی بانکها شود؛ امری که در یک سال گذشته شواهد آن آشکار شده است.

پینوشت:

[۱] منظور از تقاضای پول در این گزارش، تقاضای اسمی پول است.

[۲] باید توجه داشت از آنجا که پول مقبول بانکها، ذخایر نزد بانک مرکزی است، تنگنای مالی برای بانکها به معنای عدم دسترسی به ذخایر (پایه پولی) است. رقابت بانکها در جذب سپرده نیز در حقیقت، رقابت در جذب ذخایر است زیرا تسویۀ بین بانکیِ ناشی از انتقال سپرده بین بانکها، با جابجایی ذخایر انجام میگیرد.

انتهای پیام/ نظام مالی