رتبه بندی بانک ها و موسسات اعتباری بر اساس شاخص های مالی، اقدامی است که بایستی توسط نهادهای اعتبارسنجی و بخش نظارت بانک مرکزی انجام گرفته و به اطلاع عموم مردم برسد. با این حال، این کار تاکنون در کشور به صورت یکپارچه انجام نشده است.

مسیر اقتصاد در این زمینه بررسی هایی را انجام داده و به رتبه بندی بانک ها با استفاده از شاخص های مالی پرداخته است. در این سلسله گزارش ها، نتایج این رتبه بندی در شاخص های مختلف ارائه خواهد شد.

به گزارش مسیر اقتصاد (مسیر اقتصاد)، در سطح دنیا شرکت ها و نشریات زیادی نظیر A.M Best, Fitch, Moody’s, S&P, The Banker که دارای اعتبار و مقبولیت جهانی هستند، برای رتبه بندی بانکها اقدام می کنند. این نهادها برای ارزیابی و رتبه بندی بانکها و موسسات مالی، اطلاعات کمی و کیفی آنها را در بخش های مختلف دریافت و در تحلیل های خود استفاده می کنند. روش های گوناگونی نظیر BSFR[۱] و CAMEL برای انتخاب اطلاعات، تحلیل آنها و در نهایت رتبه بندی وجود دارد.

شاخص CAMEL از معروفترین شاخص های صنعت بانکداری است که از سال ۱۹۸۸ مورد استفاده اکثر تحلیلگران و نهادهای رتبه بندی قرار می گیرد. این شاخص از پنج بخش کفایت سرمایه[۲] (C)، کیفیت دارایی ها[۳] (A)، کیفیت مدیریت[۴] (M)، درآمدها[۵] (E) و نقدینگی[۶] (L) تشکیل شده است. از سال ۱۹۹۷ نیز حساسیت به ریسک[۷] (S) به این مجموع اضافه شد. مدل دیگری از این روش، CARMEL نام دارد که در آن (R) قوانین و مقررات حاکم[۸]، به مدل اضافه شده است.

رتبه بندی بانکها و موسسات مالی از سه منظر حایز اهمیت است:

- مقام ناظران: به منظور نظارت بر بانکها و موسسات مالی و جلوگیری از بحران های بانکی

- مقام سپرده گذاران: برای انتخاب بانک و موسسه مالی اصلح و برتر برای سپرده گذاری

- مقام سهامداران: برای ارزیابی و انتخاب گزینه مناسب به منظور خرید و فروش سهام و سرمایه گذاری

در ادامه به بررسی و رتبه بندی بانک های کشور بر اساس شاخص کفایت سرمایه پرداخته می شود.

شاخص کفایت سرمایه یکی از شاخص های نشان دهنده سلامت و ثبات مالی موسسات اعتباری و بانکهاست. بدون شک فعالیت بانکها و موسسات اعتباری همراه با ریسک می باشد، بنابراین آنها باید سرمایه کافی برای پوشش دادن ریسک ناشی از فعالیت های خود را داشته و اطمینان یابند که آسیب های وارده به سپرده گذاران منتقل نخواهد شد؛ به این سرمایه مورد نیاز، کفایت سرمایه می گویند.

نسبت کفایت سرمایه از تقسیم سرمایه پایه بر مجموع دارایی های موزون شده به ضرایب ریسک محاسبه می شود. در واقع این شاخص، نسبت میزان سرمایه یک بانک را با توجه به میزان ریسک دارایی های بانکی اعم از نوع سپرده ها و دارایی های منقول و غیرمنقول مشخص می کند.

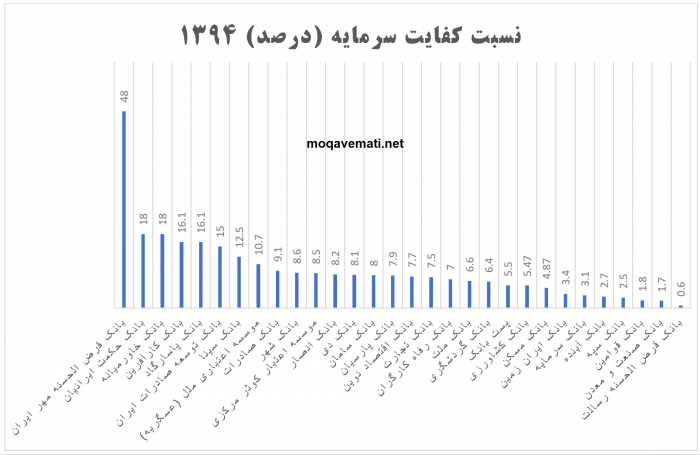

در نمودار زیر شاخص کفایت سرمایه بانک های مختلف آمده است:

مقادیر این نمودار در جدول زیر آمده است:

|

کفایت سرمایه (درصد) |

نام بانک و موسسه |

رتبه |

|

۴۸ |

بانک قرض الحسنه مهر ایران |

۱ |

|

۱۸ |

بانک حکمت ایرانیان |

۲ |

|

۱۸ |

بانک خاورمیانه |

۳ |

|

۱۶.۱ |

بانک کارآفرین |

۴ |

|

۱۶.۱ |

بانک پاسارگاد |

۵ |

|

۱۵ |

بانک توسعه صادرات ایران |

۶ |

|

۱۲.۵ |

بانک سینا |

۷ |

|

۱۰.۷ |

موسسه اعتباری ملل (عسگریه) |

۸ |

|

۹.۱ |

بانک صادرات |

۹ |

|

۸.۶ |

بانک شهر |

۱۰ |

|

۸.۵ |

موسسه اعتبار کوثر مرکزی |

۱۱ |

|

۸.۲ |

بانک انصار |

۱۲ |

|

۸.۱ |

بانک دی |

۱۳ |

|

۸ |

بانک سامان |

۱۴ |

|

۷.۹ |

بانک پارسیان |

۱۵ |

|

۷.۷ |

بانک اقتصاد نوین |

۱۶ |

|

۷.۵ |

بانک تجارت |

۱۷ |

|

۷ |

بانک رفاه کارگران |

۱۸ |

|

۶.۶ |

بانک ملت |

۱۹ |

|

۶.۴ |

بانک گردشگری |

۲۰ |

|

۵.۵ |

پست بانک |

۲۱ |

|

۵.۴۷ |

بانک کشاورزی |

۲۲ |

|

۴.۸۷ |

بانک مسکن |

۲۳ |

|

۳.۴ |

بانک ایران زمین |

۲۴ |

|

۳.۱ |

بانک سرمایه |

۲۵ |

|

۲.۷ |

بانک آینده |

۲۶ |

|

۲.۵ |

بانک سپه |

۲۷ |

|

۱.۸ |

بانک قوامین |

۲۸ |

|

۱.۷ |

بانک صنعت و معدن |

۲۹ |

|

۰.۶ |

بانک رسالت |

۳۰ |

|

عدم افشاء |

موسسه اعتباری توسعه |

۳۱ |

|

عدم افشاء |

بانک توسعه تعاون |

۳۲ |

|

عدم افشاء |

بانک ملی |

۳۳ |

|

بدون اطلاعات |

موسسه اعتباری کاسپین |

۳۴ |

|

بدون اطلاعات |

موسسه اعتباری نور |

۳۵ |

در ایران ۳۵ بانک و موسسه مالی (ایرانی) مجوز فعالیت دارند که اکثر آنها نسبت کفایت سرمایه خود را برای سال مالی ۱۳۹۵ منتشر نکرده اند؛ اما عمده بانکها نسبت کفایت سرمایه خود برای سال مالی ۱۳۹۴ را افشا نموده اند، بنابراین در جدول و نمودار ارائه شده از آمار سال ۱۳۹۴ برای رتبه بندی بانکها استفاده شده است.[۹]

این در حالیست که مطابق با ماده ۱۱ بخشنامه «ضوابط ناظر بر حداقل استانداردهای شفافیت و انتشار عمومی اطلاعات توسط موسسات اعتباری» که در تیرماه سال ۱۳۹۳ توسط شورای پول و اعتبار به تصویب رسیده است، بانک ها و موسسات اعتباری موظفند وضعیت کفایت سرمایه خود شامل میزان دارایی های در معرض ریسک، میزان و ساختار سرمایه، نسبت کفایت سرمایه و نسبت کفایت سرمایه درجه یک را در مقاطع زمانی یکساله منتهی به اسفندماه و شش ماهه منتهی به شهریور ماه، در پایگاه اطلاع رسانی خود منتشر نمایند. با این وجود عمده بانک ها به این مصوبه عمل نکرده و نرخ کفایت سرمایه را تنها در صورت های ملی سالانه خود منعکس می کنند.

البته لازم به ذکر است که با توجه به اقدامات انجام شده در سال گذشته توسط بانک مرکزی، به نظر می رسد کفایت سرمایه بانک ها در سال گذشته تغییرات جدی داشته است؛ برای بررسی این مسئله باید منتظر بود تا صورت های مالی سال ۱۳۹۵ بانک ها در مجمع سالیانه آنها که عمدتا در پایان تیرماه برگزار می شود، منتشر شود.

بر اساس رتبه بندی انجام شده با استفاده از آمارهای سال ۱۳۹۴، بانک قرض الحسنه مهر ایران با نسبت کفایت سرمایه ۴۸ درصد، رتبه اول را به خود اختصاص داده است و بعد از آن به ترتیب بانک حکمت ایرانیان، بانک خاورمیانه، کارآفرین و پاسارگاد رتبه های دوم تا پنجم را به خود اختصاص داده اند.

در مورد بالا بودن نسبت کفایت سرمایه بانک قرض الحسنه مهر ایران باید بیان داشت که این بانک به دلیل عدم داشتن سرمایه گذاری و مشارکت، صرفا در معرض ریسک اعتباری قرار دارد و نسبت به سایر بانکها و موسسات، سرمایه کمتری برای پوشش ریسک خود نیاز دارد.

در سمت دیگر، بانک های قرض الحسنه رسالت، صنعت و معدن، قوامین و سپه نیز به ترتیب رتبه های سی ام تا بیست و هفتم را به خود اختصاص داده اند و در این شاخص وضعیت نابه سامانی را سپری می کنند. شایان ذکر است که بانک ملی بر اساس آمارهای غیررسمی که در رسانه ها ارائه شده است[۱۰]، طبق این شاخص نسبت کفایت سرمایه منفی دارد.

این بدان معناست که زیان انباشته بانک ملی، تا جایی افزایش پیدا کرده است که سرمایه اش منفی شده و درنتیجه نسبت کفایت سرمایه بانک ملی منفی شده است. این در حالی است که بانک ملی به دلیل افزایش ۲.۵ برابری در سرمایه خود توانسته بود کفایت سرمایه اش را از ۳.۷ درصد در سال ۱۳۹۰ به ۱۱.۱ درصد در سال ۱۳۹۱ برساند[۱۱].

بانک توسعه تعاون و موسسه اعتباری توسعه نیز اطلاعات مربوط به نسبت کفایت سرمایه خود در سال مالی ۱۳۹۴ را منتشر نکرده اند و همچنین موسسه اعتباری کاسپین و موسسه اعتباری نور، به ترتیب در تاریخ اسفند ۱۳۹۴ و تیر ۱۳۹۴ مجوز فعالیت خود را از بانک مرکزی دریافت نموده اند، در نتیجه برای این دو موسسه شاخص نسبت کفایت سرمایه برای سال ۱۳۹۴ وجود ندارد.

همانطور که از نمودار بالا مشخص است در سال مالی ۱۳۹۴ تنها ۱۴ بانک حداقل کفایت سرمایه ۸ درصد را که طبق قانون برای بانک ها در نظر گرفته شده است رعایت کرده اند و لذا ۱۹ بانک دیگر این نسبت را رعایت نکرده و در عمل به این شاخص تخلف نموده اند.

بنابراین ضروری است به منظور کاهش ریسک نظام بانکی در کشور، بانکها و موسسات اعتباری در مدیریت دارایی ها و سپرده های نزد خود، دقت و تخصص را به کارگیرند و دارایی های با ریسک خود را کاهش داده و یا سرمایه خود را افزایش دهند. در این میان بایستی بانک مرکزی و مسئولان نظارتی از تصمیمات و ابزارهای قانونی خود برای جهت دهی بانکها و موسسات اعتباری استفاده نموده و بانک های متخلف و مشکل دار را جریمه یا منحل نمایند؛ در غیر اینصورت، ترکیب پرریسک دارایی های بانک ها منجر به بحران بانکی خواهد شد.

در گزارش های بعدی، رتبه بندی بانک ها بر اساس دیگر شاخص های بانکی و مالی انجام خواهد شد. این برای اولین بار است که این اقدام در کشور انجام می شود و امید است که این سلسله گزارشات بتواند در تعیین بانک های خوب و اصلاح نظام بانکی اثرگذار باشد.

پینوشت:

[۱] . Bank Financial Strength Ratings

[۲] . Capital adequacy

[۳] . Assets quality

[۴] . Management quality

[۵] . Earning

[۶] . Liquidity

[۷] . Sensitivity

[۸] . Regulation

[۹] . این آمار از صورت های مالی منتشر شده در پایگاه اینترنتی بانکها و موسسات اعتباری استخراج شده است.

[۱۰] . tasnimnews.com/fa/news/1395/11/09/1310036

[۱۱] . ارزیابی شاخص های سلامت بانکی در بانکهای ایران (۹۰-۹۱)، پژوهشکده پولی و بانکی