مسیر اقتصاد/ بودجه دستگاههای اجرایی كشور كه معمولا بین ۷۰ تا ۸۰ درصد اعتبارات بودجه عمومی دولت را در برمیگیرد، مبنای پرداخت اعتبارات به دستگاههای اجرایی مختلف در هر سال مالی است. این بخش از بودجه، علاوه بر اهمیت بالایی كه معمولا در افکار عمومی و رسانهها پیدا میكند، از این جهت مهم است كه با رصد تحولات آن میتوان دریافت كه دولت قصد دارد در هر سال منابع عمومی را در چه حوزههایی صرف نماید.

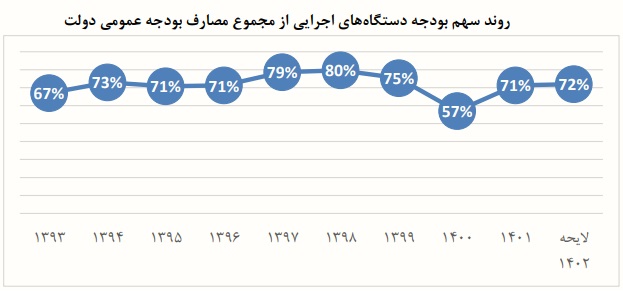

بیش از ۷۰ درصد اعتبارات بودجه عمومی دولت در بودجه دستگاههای اجرایی

اعتبارات مربوط به دستگاههای اجرایی به سه دسته اعتبارات عمومی، متفرقه و اختصاصی تقسیم میشوند. اعتبارات عمومی و متفرقه از محل منابع عمومی تامین میشوند و تفاوت اصلی آنها در این است كه اعتبارات متفرقه دستگاهها، ماهیت موقتی، موردی یا پروژهای داشته و به همین منظور از اعتبارات عمومی تفکیک میشوند.

اعتبارات اختصاصی نیز آن دسته از مصارفی است كه از محل درآمدهای اختصاصی خود دستگاه تامین شده و هزینه میشود. شکل زیر سهم بودجه دستگاهی را از مجموع مصارف بودجه عمومی دولت در سالهای اخیر نشان میدهد كه بر اساس آن معمولا بیش از ۷۰ درصد اعتبارات بودجه عمومی دولت در بودجه دستگاههای اجرایی تعیین تکلیف شده است.

اهم موانع موجود در مسیر تخصیص بهینه اعتبارات دستگاههای اجرایی كشور

بر اساس اطلاعات لایحه بودجه كل كشور در سال ۱۴۰۲ بخش عمده اعتبارات دستگاههای اجرایی به بخش هزینهای اختصاص دارد. بر اساس یافتههای گزارش، عمده اعتبارات عمومی بخش هزینهای مربوط به دستگاههایی با بیشترین نیروی انسانی و صندوقهای بیمه بازنشستگی یا درمانی است.

سهم بالای بودجه دستگاههای اجرایی كشور از بودجه عمومی لزوم رصد و بازنگری در نحوه تخصیص كنونی اعتبارات این بخش را گوشزد مینماید. اهم موانع موجود در مسیر تخصیص بهینه اعتبارات دستگاههای اجرایی كشور را میتوان در دو مورد پراكندگی اعتبارات دستگاههای اجرایی كشور در بخشهای مختلف بودجه و غلبه نگاه بودجهریزی سنتی در نظام بودجهریزی كشور خلاصه نمود.

چالش رصد دقیق عملکرد دستگاههای اجرایی به دلیل پراکندگی اعتبارات

پراكندگی اعتبارات دستگاههای اجرایی كشور در بخشهای مختلف از سند بودجه كشور وجود دارد كه در نهایت رصد دقیق و تخصیص اعتبارات دستگاهها را با چالش جدی مواجه میكند. از یک سو بخشی از مخارج مربوط به دستگاههای اجرایی از طریق اعتبارات جداول ۹ (متفرقه) یا ۱۰ (استانی) توزیع میشود كه این ارقام در بودجه دستگاههای اجرایی در جدول (۷) لحاظ نشده است. از سوی دیگر، در بندهای مختلفی از لایحه بودجه اعتباراتی برای دستگاههای اجرایی در نظر گرفته شده كه در هیچ یک از جداول لایحه انعکاس ندارد.

علاوه بر این موارد، بخش قابل توجهی از تکالیف محوله به بعضی از وزارتخانهها از طریق شركتهای تابعه انجام میشود و در مواردی، بودجه آنها نیز از طریق بودجه همین شركتها تامین میشود؛ در حالی كه این اعتبارات هرگز در جداول لوایح و قوانین بودجه كشور گزارش نشده است و دقت گزارش در بررسی روند اعتبارات دستگاههای اجرایی كشور را مخدوش میسازد.

از اینرو به جهت رفع مانع اول پیشنهاد میگردد علاوه بر ساختار جداول فعلی سند بودجه، كلیه اعتبارات دستگاههای اجرایی به همراه ماموریتها و خروجیهای مورد انتظار از دستگاه اجرایی در قبال دریافت این اعتبارات، به صورت یکپارچه در جدولی از جداول بودجه منتشر گردد تا امکان بررسی و رصد نحوه تخصیص اعتبارات دستگاههای اجرایی كشور فراهم آید.

غلبه نظام بودجهریزی سنتی در نگاه نهاد ارائهدهنده سند بودجه كشور

مانع دوم غلبه نظام بودجهریزی سنتی در نگاه نهاد ارائهدهنده سند بودجه كشور است. هرچند در راستای عزیمت از نظام بودجهریزی سنتی، اقداماتی صورت گرفته است اما این اقدامات را میتوان تشریفاتی در جهت حركت در راستای بودجهریزی برنامهمحور دانست.

به عنوان نمونه، ایجاد سندی با عنوان «اطلاعات تکمیلی لایحه بودجه سال ۱۴۰۲ كل كشور» كه در آن دولت به تعریف برنامههای مختلف هر دستگاه اجرایی و تعریف شاخصهای سنجش میزان موفقیت دستگاه در اجرای این برنامهها میپردازد، هرچند قدم مثبتی در جهت بودجهریزی برنامهمحور به حساب میآید اما لازم است نتیجه عملیاتی و به تعبیری پیادهسازی آن به طور عملیاتی مورد ارزیابی قرار گیرد. زیرا در عمل نحوه تخصیص اعتبارات دستگاه اجرایی كشور ارتباط چندانی با برنامههای تکلیفی آنها ندارد.

تخصیصهای بودجهای كشور مبتنی بر پیشرفت برنامههای دستگاهها نیست

در واقع میتوان یک تعادل بد میان دستگاههای اجرایی كشور و دستگاه تخصیصدهنده اعتبارات را شاهد بود، زیرا از یک سو دستگاه نحوه وصول اعتبارات خود در سال را میداند از این رو تلاش فراوانی مینماید تا با ایجاد ردیفهای مختلف برنامهای قدرت چانهزنی خود را در دریافت اعتبارات افزایش دهد.

از سوی دیگر، دستگاه بودجهریزی كشور با علم به این موضوع، تخصیص ردیفهای اعتباری دستگاهها را كاهش میدهد. در نهایت این تعادل بد میان دستگاههای اجرایی كشور و نهاد برنامه و بودجه، سبب میشود تا در نهایت هر گونه بودجهریزی مبتنی بر برنامه دستگاههای اجرایی كشور تنها بر روی كاغذ وجود داشته باشد و در عمل تخصیصهای بودجهای كشور مبتنی بر پیشرفت برنامههای دستگاهها نباشد.

راهکار تحول بودجهریزی دستگاهها به ساختار برنامهمحور

از این رو پیشنهاد میشود به منظور حركتی تحولی به سوی بودجهریزی برنامهمحور، ضمن بازنگری در تعریف شاخصهای اندازهگیری عملکرد ماموریتهای هر دستگاه، اثربخشی و كارایی تخصیص اعتبارات دستگاهها افزایش یابد. همچنین با تخصیص مناسب و به هنگام اعتبارات از سوی سازمان برنامه و بودجه كشور متناسب با اهداف و مأموریت هر دستگاه اجرایی تعادل توصیف شده بر هم خورده و بهانه عدم حركت در راستای ماموریتهای دستگاهها از ایشان گرفته شود.

علاوه بر این، ایجاد سازوكار مرتبط میان نتیجه ارزیابی عملکرد هر دستگاه با نظام انگیزشی و بودجه سالهای آتی دستگاه میتواند موجب جدیت بیشتر دستگاه در اجرای ماموریتها و تنظیم نمودن آنها با شاخصهای هر فعالیت شود.

منبع: گزارش مرکز پژوهشهای مجلس، شماره مسلسل: ۱۸۹۳۶

انتهای پیام/ دولت و حکمرانی