مسیر اقتصاد/ لایحه بودجه مهم ترین سند مالی دولت است، این سند اولویتهای دولت برای رسیدن به اهداف را مشخص مینماید، لایحه بودجه سال ۱۴۰۲ در شرایطی ارائه شده بود که کشور از نظر سرمایهگذاری وضعیت مناسبی نداشته و تشکیل سرمایه خالص در چند سال اخیر منفی بوده است، که این مسئله لزوم توجه بیشتر به سرمایهگذاری را نمایان میسازد.

۳ بخش مصارف دولت در بودجه سالیانه کشور

به طور کلی مصارفی که در بودجه سالیانه طرح و بررسی میشوند و جواز اختصاص منابع برای آن به دولت اعطا میگردد، به سه بخش قابل تقسیم است:

- موارد ذکر شده در بودجه عمومی دولت که به تفصیل در جداول کلان تشریح میشوند.

- مصارف تبصرهها که خارج از جداول کلان و صرفا در تبصرهها ذکر میشوند.

- انواع هزینهها و یارانهها که به صورت ضمنی و در بین سطور بودجه دیده میشوند.

اعداد مربوط به مورد اول به صورت نسبتا آشکاری در لایحه بودجه درج میشود. موارد مربوط به تبصرهها با شفافیت کمتر و در میان بندهای گوناگون پنهان هستند و احصا و حسابرسی آنها دشوارتر است.

منابع و مصارف بودجه کل کشور در سال ۱۴۰۲، در ماده واحده لایحه بودجه برابر ۵۱۰۹ هزار میلیارد تومان عنوان شده است. ۲۱۶۴ هزار میلیارد تومان از این مقدار مربوط به مصارف بودجه عمومی دولت و ۳۰۹۸ هزار میلیارد تومان مربوط به بودجه شرکتهای دولتی، بانکها و مؤسسات اعتباری وابسته به دولت است.

رشد ۴۰ درصدی مصارف بودجه کل کشور نسبت به سال گذشته

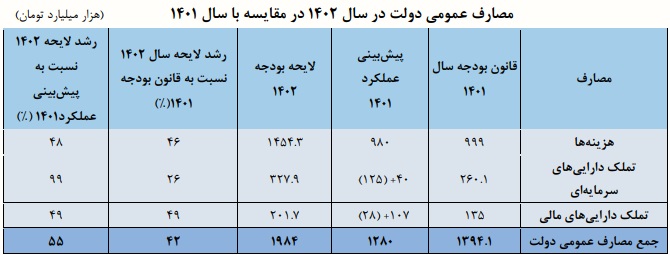

بودجه عمومی دولت به مصارف عمومی دولت و مصارف از محل درآمدهای اختصاصی تقسیم میشود. اعتبارات این دو بخش به ترتیب برابر ۱۹۸۴ و ۱۸۰ هزار میلیارد تومان است. مصارف عمومی دولت، به مصارف هزینهای، تملک داراییهای سرمایهای و تملک داراییهای مالی تقسیم میشود. اعداد مهم لایحه بودجه سال ۱۴۰۲ در مقایسه با قانون بودجه سال ۱۴۰۱ در جدول زیر ارائه شده است.

شایان ذکر است مصارف شرکتهای دولتی، مؤسسات انتفاعی وابسته به دولت و بانکها از حیث ماهیت متفاوت با مصارف عمومی دولت میباشد؛ زيرا اولا اين مصارف از محل منابع خود اين مجموعهها بوده و به معنای دريافتی از دولت نيست ثانيا به طور کلی بودجه شرکتهای دولتی برخلاف بودجه عمومی دولت، در واقع گردش مالی اين شرکتها در طول سال است.

همچنین مصارف از محل درآمدهای اختصاصی نیز به معنای دریافتی از دولت نیست و بسته به درآمد اختصاصی ضمن رعایت قوانین مرتبط با صلاحدید دستگاه مربوطه به مصرف میرسد.

بازبينی مجدد مصارف اختصاصی و تبديل موارد غيرضروری به مصارف عمومی

مصارف عمومی دولت بخشی از بودجه است که تخصیص آن به صورت متمرکز انجام میشود. این قسمت از بودجه، در مورد بودجه دستگاههای اجرایی ملی و بودجه ردیفهای متفرقه، توسط سازمان برنامه و بودجه و در مورد بودجههای استانی، به وسیله شورای برنامهریزی و توسعه استان، تخصیص داده میشود.

مصارف عمومی دولت، شامل سه بخش اعتبارات هزینهای، تملک داراییهای سرمایهای و تملک داراییهای مالی است. اعتبارات هزینهای عمدتا شامل حقوق و دستمزد کارکنان و بازنشستگان و به طور کلی هزینههای جاری میشود.

تملک داراییهای سرمایهای نیز معادل مخارج دولت برای سرمایهگذاری بر روی زیرساختهاست که به آن بودجه عمرانی نیز گفته میشود. در نهایت تملک داراییهای مالی به مفهوم بازپرداخت اصل بدهیهای دولت است که البته هر ساله موارد دیگری نیز در آن گنجانده میشود.

بخشی از اعتبارات دستگاههای اجرایی کشور از محل درآمدهای اختصاصی خود این دستگاهها تأمین میشود. اگرچه در مواردی (مانند درآمد اختصاصی سازمان امور مالیاتی) اختصاص این درآمدها به دستگاه با هدف ایجاد انگیزه درآمدزایی انجام شده و در حکم مشوق برای دستگاهها به شمار میرود، اما حجم نسبتا بالای این مصارف و ملاحظات مربوط به نظارت بر نحوه تخصیص این اعتبارات، انتقادهایی را در ارتباط با مصارف اختصاصی دستگاهها ایجاد کرده است. به این ترتیب، بازبينی مجدد مصارف اختصاصی و تبديل موارد غيرضروری به مصارف عمومی میتواند در راستای ارتقای شفافيت بودجه و بهبود نظارت مؤثر باشد.

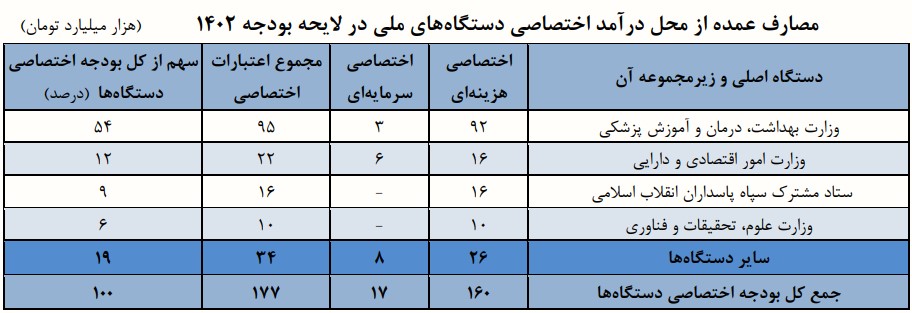

بیش از ۸۰ درصد مصارف درآمدهای اختصاصی تنها مربوط به چهار دستگاه

در جدول شماره زیر مصارف عمده از محل درآمد اختصاصی دستگاههای ملی درلایحه بودجه سال ۱۴۰۲ ارائه شده است. مطابق جدول زیر ۸۱ درصد اين مصارف از محل درآمد اختصاصی در لايحه سال ۱۴۰۲ تنها مربوط به چهار دستگاه بوده است.

براساس قواعد بودجهنویسی لازم است کل منابع و مصارف دولت در قالب جداول سازماندهی شود تا با در نظر گرفتن مجموع ارقام جداول بودجه، بتوان ابعاد کلی منابع و مصارف دولت را در یک سال استخراج کرد. علیرغم این قاعده روشن و منطقی، در لوايح بودجه بخشی از منابع و مصارف در تبصرهها بيان شده و در سرجمع بودجه محاسبه نمیشوند.

مدیریت مصارف بودجه به منظور ثبات اقتصاد کلان کشور

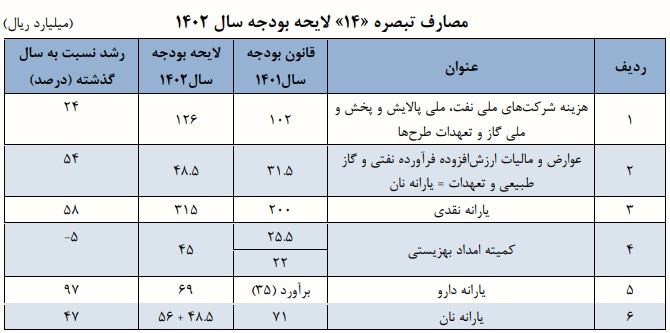

منابع و مصارفی که در اصطلاح به آنها «فرابودجهای» گفته میشود یکی از مهمترین بخشهای منابع و مصارف فرابودجهای تبصره «۱۴» لایحه بودجه است. در تبصره «۱۴» منابع و مصارف مربوط به هدفمندسازی یارانهها به صورت جداگانه مشخص شده و در سرجمع منابع و مصارف بودجه عمومی منعکس نمیشود. جدول زیر مصارف تبصره ۱۴ را در قالب بندهای مختلف قانون بودجه سال ۱۴۰۱ و لایحه سال ۱۴۰۲ ارائه مینماید.

عدم ذکر چنین مبلغ قابل توجهی در سرجمع بودجه باعث کاهش شفافیت و مقایسهپذیری بودجه میشود و هیچ توجیه قابل قبولی برای چنین اقدامی وجود ندارد. مدیریت مصارف بودجه، به منظور کاهش کسری و در نتیجه ایجاد ثبات در اقتصاد کلان و کنترل تورم، یک ضرورت اساسی است.

بخش بزرگی از مصارف دولت از نوع هزینههای جاری و انعطافناپذیر مانند حقوق و دستمزد کارکنان و مستمری بازنشستگان است و مقدار بسیار کمی از آن صرف پروژههای عمرانی و زیرساختی میشود.

اصلاح بخش مصارف به وسیله ایجاد شفافیت در پرداختها، بازنگری در مخارج دولت و سایر لوازم در کنار اصلاح نوسانات در بخش منابع، از اولویتهای مهم کشور در تصحیح روند معیوب فعلی اقتصاد است.

منبع: گزارش مرکز پژوهشهای مجلس، شماره مسلسل: ۱۸۸۵۵

انتهای پیام/ دولت و حکمرانی