مسیر اقتصاد/ فرآیند بررسی بودجه ریزی در ایران دارای مشكلات و ایرادهای اساسی است. بسیاری از كارشناسان روند تهیه، تدوین، تصویب و اجرای آن را بسیار طولانی می دانند. فرآیندی كه در پس هر كدام از آنها باید شاهد تغییرهای اساسی در مبانی اولیه آن بود. مسائل و مشكلات ساختاری و اجرایی دو مورد از مهمترین ایرادهای بودجه در ایران است.

فقدان نگاه کلان به بودجه يکی از مسائل اصلی اقتصاد کشور

در کنار مسائل ذکر شده، مسئله کسری بودجه و فقدان نگاه کلان به بودجه نیز از آسیبهای جدی سازوکار بررسی بودجه در مجلس شورای اسلامی در سالهای گذشته بوده است. نتیجه این آسیب ترمیم نشدن کسری بودجههای قابل توجه در سالهای گذشته و تبدیل شدن مسئله کسری بودجه به یکی از مسائل اصلی اقتصاد کشور بوده است.

قوه مقننه و قوه مجریه دو رکن مهم در بودجهریزی هستند که نقش و قدرت هرکدام براساس تاریخ و سیستم حقوقی هر کشور متفاوت است. طیف قدرت مجلس از کشوری مثل آمریکا (اختیارات حداکثری)، کشورهای پارلمانی (اختیارات کمتر) در بررسی بودجه بسیار گسترده است به طوری که حتی آییننامه داخلی مجلس (که خود مجلس تنظیم میکند)، میتواند تفاوتهای قابل توجه ایجاد کند.

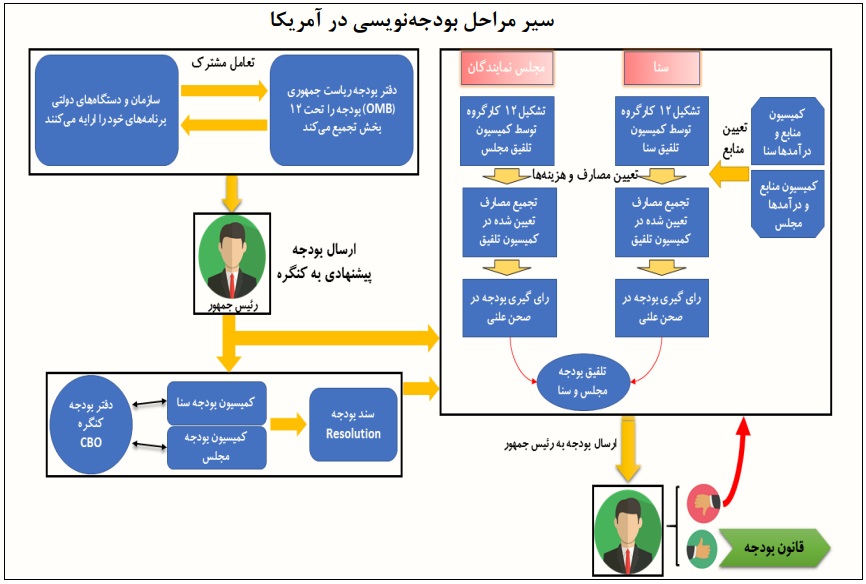

اثرگذاری حداکثری کنگره در تصویب بودجه آمریکا

بنابراین مجالس به لحاظ اثرگذاری در بودجه به سه دسته کلی قانونگذاران بودجهریز، مؤثر در بودجه و بدون اثر تقسیمبندی میشوند. قانونگذاران بودجهریز توانایی این را دارند که بودجه پیشنهادی دولت را اصلاح اساسی یا رد کنند و یك بودجه از طرف خودشان بنویسند. قانونگذاران موثر در بودجه میتوانند بودجه پیشنهادی دولت را اصلاح یا رد کنند اما خودشان بودجه نمینویسند. قدرت اصلاح معمولا محدود است. قانونگذاران بدون اثر نیز طبیعتا نقشی در تغییر بودجه ندارند. وضعیت نقشآفرینی برخی از کشورها از قویترین مجلس به ضعیفترین نیز در شکل زیر آمده است.

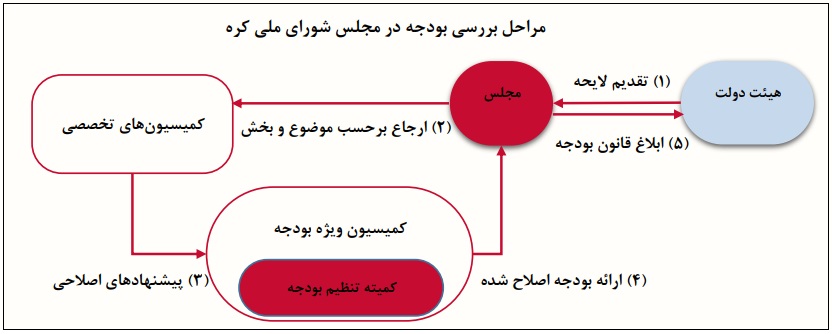

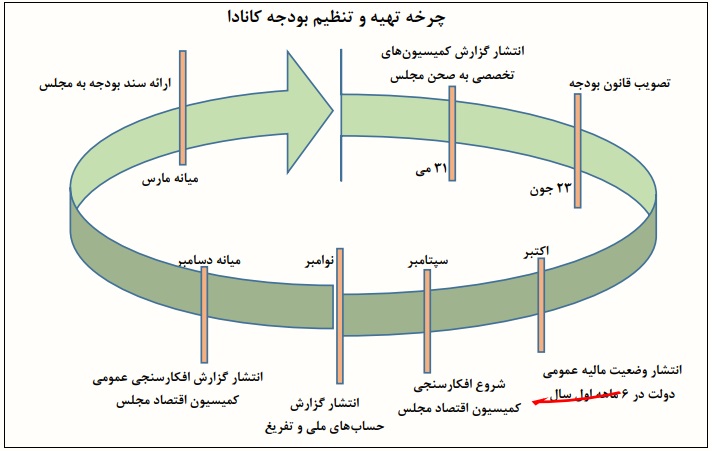

همچنین اثرگذاری مجلس در بودجه تابع عوامل مختلفی چون مدل ریاستی یا پارلمانی، تعداد احزاب و میزان اختلاف آنها با دولت، دانش فنی و توانایی نمایندگان در بودجه، مدت زمان بررسی بودجه در مجلس و اختیارات دولت در تخصیص بودجه است که بسته به هر کدام از این پارمترها امکان اثرگذاری نیز متفاوت میشود. در شکلهای زیر نیز خلاصه مراحل بودجهریزی در کشورهای با بیشترین تاثیر (آمریکا)، موثر در بوجه (کره جنوبی) و بدون اثر (کانادا) نشان داده شده است.

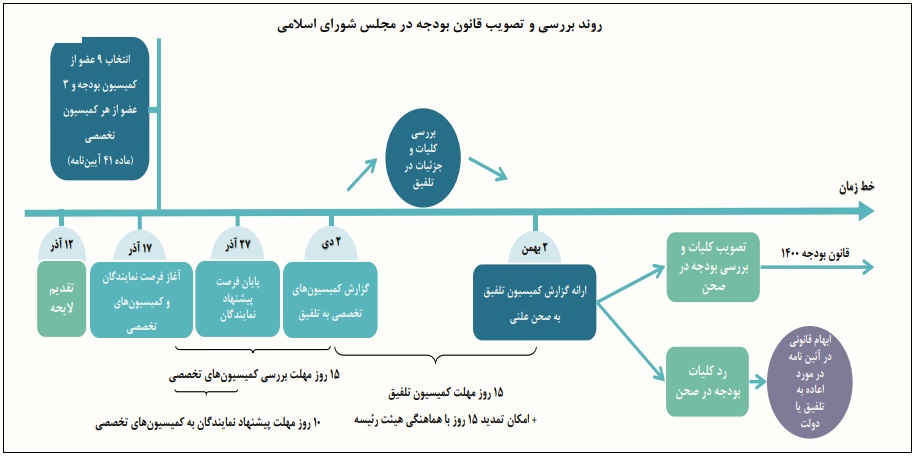

فرصت محدود بررسی بودجه سالیانه کشور توسط مجلس

مطابق با اصل ۵۲ قانون اساسی در ایران بودجه سالیانه به ترتیبی که در قانون مقرر میشود از طرف دولت تهیه و برای رسیدگی و تصویب به مجلس شورای اسالمی تسلیم میشود. براساس این اصل قانون اساسی پس از تصویب لایحه بودجه در ستاد بودجه، شورای اقتصاد و هیئت وزیران، لایحه به مجلس شورای اسلامی ارسال میشود. پس از ارسال لایحه بودجه به مجلس شورای اسلامی تا ۱۵ آذر ماه هر سال، براساس قانون آییننامه داخلی مجلس شورای اسلامی، نمایندگان ۱۰ روز برای ارائه پیشنهادهای خود به کمیسیونهای تخصصی فرصت دارند. کانون تصمیمگیری مجلس در موضوع بودجه نیز کمیسیون تلفیق است. تصمیمگیری درباره تایید یا رد کلیات بودجه (کلان بودجه) در کمیسیون تلفیق انجام میشود. در شکل زیر نیز روند بررسی و تصویب قانون بودجه در مجلس شورای اسلامی ترسیم شده است.

مهمترين آسيبهای ناظر به فرآيند بررسی بودجه در مجلس

مهمترین آسیبهای ناظر به فرایند بررسی بودجه در مجلس شورای اسلامی را در مقایسه با تجربیات جهانی، میتوان در محورهای زیر خلاصه کرد:

- مبهم و غیرشفاف بودن فرایند بررسی جداول و ردیفهای لایحه بودجه و سازوکار اصلاح اعتبارات؛

- غیرشفاف بودن محدوده اختیار مجلس در تصویب ساختار و مفاد بودجه سالیانه کل کشور؛

- پایین بودن نقش کمیسیونهای تخصصی در بودجه حوزه مورد نظر؛

- فقدان نگاه کلان به آثار اقتصادی تصویب لایحه بودجه؛

- فقدان تصمیمگیری کلان برای توزیع اعتبارات بودجهای میان حوزههای مختلف؛

- عدم بررسی دقیق منابع مندرج در لایحه بودجه؛

- افزایش بیشبرآوردی منابع بودجه در مجلس؛

- تجمیع سه تصمیم اصلی بودجه شامل تصمیم کلان برای رد یا تایید کلیات، بررسی و تصویب منابع بودجه و بررسی و تصویب مخارج بودجه در کمیسیون تلفیق؛

- تعداد زیاد پیشنهادهای نمایندگان در هر مرحله و عدم فرصت بررسی آنها؛

- فرصت کم دولت برای اصلاح جدی لایحه در صورت رد کلیات در مجلس؛

- نقش اندک نظرات کارشناسی در فرایند بررسی بودجه؛

- ورود نمایندگان به جزئیات بودجه نظیر عناوین طرحهای تملك داراییهای سرمایهای خارج از سازوکار کارشناسی؛

- نبود سازوکار مشخص برای نظارت بر عملکرد و ارزیابی نتایج حاصل از منابع اختصاصیافته به حوزههای مختلف و در نظر گرفتن این ارزیابی برای اختصاص منابع در سالهای بعد.

راهکارهای بهبود آسیبهای روند فعلی بودجهریزی کشور

علاوه بر موارد فوق، اساسا یکی از ضرورتهای اصلی بررسی و تصویب بودجه در قوه مقننه در همه کشورها، کنترل هزینههای دولت و جلوگیری از هزینهکرد دولت در راستای منافع کوتاهمدت و دورهای دولتهاست و در تجربیات موفق جهانی چنین مشاهده میشود که یکی از دغدغههای مهم حاکم بر تصمیمات مجلس، جلوگیری از بروز کسری بودجه و هزینهکرد اضافی دولت است. با این وجود، سابقه بررسی بودجه در مجلس شورای اسلامی نشاندهنده این موضوع است که در بسیاری از سالها نه تنها چنین دغدغهای بر تصمیمات مجلس حاکم نبوده، بلکه عمده تغییرات اعمال شده مجلس بر لایحه بودجه افزایشی بوده است.

مواردی را که میتوان با توجه به تجربه موفق کشورهای دنیا به منظور بهبود برخی آسیبهای روند فعلی بررسی بودجه در مجلس شورای اسلامی پیشنهاد کرد به صورت زیر است:

- ضرورت حاکم شدن دغدغه کنترل هزینههای دولت و کسری بودجه در تصمیمات مجلس (محدودسازی رشد سقف بودجه در مجلس)؛

- ارتقای نقش مجلس در ریلگذاری بودجه در سطح کلیات و روندهای اصلی به جای ورود در جزئیات ردیفها و احکام جزئی و موردی (تصویب و بررسی کلیات در یك مرحله مجزا)؛

- تأکید بر بررسی منابع بودجه به صورت مستقل از مصارف و در کمیته مجزا (به جهت جلوگیری از ایجاد منابع غیر واقعی برای مصارف ایجاد شده)؛

- بررسی بودجه در چند مرحله (ابتدا بررسی و تصویب کلیات، سپس ورود به منابع و نهایتا بررسی مصارف)؛

- تفکیك نمایندگان عضو در کمیته منابع و مصارف کمیسیون تلفیق (یا هر کمیسیون دیگری که مسئولیت تخصصی بررسی بودجه را برعهده دارد)؛

- ارجاع بودجه براساس حوزههای مصارف به کمیسیونهای تخصصی و ارائه پیشنهاد توسط این کمیسیونها (تقویت بودجهریزی تخصصی)؛

- کنترل میزان پیشنهادهای مطرح شده در بررسی بودجه در صحن علنی مجلس؛

- پیشگیری از ورود ملاحظات جزئی و منطقهای در بررسی بودجه و مدیریت شیوه ورود نمایندگان و کمیسیونها به جزئیات ردیفها.

شایان ذکر است موارد فوق، صرفا فهرستی از تجربیات قابل بهرهبرداری برای اصلاح روالهای فعلی بررسی بودجه در مجلس شورای اسلامی است و ارائه این فهرست لزوما به معنای توصیه اتخاذ همزمان تمامی این رویکردها نبوده و تصمیمگیری درخصوص نحوه الگوبرداری از این تجربیات مستلزم توجه به جایگاه مجلس در کشور و همچنین توجه به سایر الزامات قانونی و فرآیندی است.

منبع: گزارش مرکز پژوهشهای مجلس، شماره مسلسل: ۱۷۸۹۳

انتهای پیام/ دولت و حکمرانی