مسیر اقتصاد/ نظام مالیات بر درآمد افراد مانند هر پایه دیگر مالیاتی نیاز به تعریف مبانی و جزئیاتی از قبیل پایه و واحد مالیاتی دارد. تعریف دقیق و صحیح این مفاهیم به سیاستگذار کمک خواهد کرد از قانون بهترین کارکرد را استخراج نماید که در این زمینه انتخاب بین مالیات بر درآمد خانواده و فرد انتخاب مهم سیاستگذار اقتصادی خواهد بود.

تاثیر واحد مالیاتی بر نظام مالیات بر درآمد افراد

یکی از محورهای تصمیمگیری در نظام مالیات بر درآمد افراد، تعیین «واحد مالیاتی» است؛ بدین معنا که درآمد چه شخصی باید مشمول مالیات شود. آیا درآمدهای هر شخص به طور جداگانه باید مشمول مالیات شوند؟ یا درآمد خانواده باید به عنوان واحد مشمول مالیات شناسایی گردد؟ یا اینکه درآمدهای زن و شوهر با یکدیگر تجمیع و مشمول مالیات شوند؟ اهمیت انتخاب واحد در این موضوع نهفته است که واحد انتخاب شده میتواند تصمیمگیریهای مختلف را تحتالشعاع قرار بدهد.

به عنوان مثال انتخاب واحد مالیاتی مشمول مالیات بر مبنای همسری میتواند تصمیم به ازدواج را متأثر سازد و انتخاب واحد خانواده میتواند تصمیم به صاحب فرزند شدن را تحت تأثیر قرار دهد. همچنین واحد انتخاب شده بر تصمیم اینکه یک نفر در خانواده مشغول به کار شود یا دو نفر و انتخاب میان کار تمام وقت و نیمه وقت را تحتالشعاع قرار میدهد.

نظرات پیرامون اخذ مالیات بر درآمد از فرد یا خانواده

به طور کلی دو طیف نظریات حدی وجود دارد. دسته نخست که حمایتکننده تکمیل اظهارنامه به صورت فردی هستند سه دلیل اصلی ذکر میکنند که عبارتاند از عدم وجود مالیات بر ازدواج، عدم تبعیض علیه شاغل دوم و سادگی اجرا به دلیل سهولت شناسایی افراد بدون نیاز به تعریف خانواده.

در مقابل، طیف دیگری وجود دارند که توصیه به تکمیل اظهارنامه به صورت خانواده دارند و در توجیه ادعای خود نیز سه دلیل عمده مطرح میکنند. نخست آنکه از جنبه تحقق عدالت مالیاتی، خانوادههای با درآمد یکسان باید مالیاتهای یکسان پرداخت نمایند. دوم، خانوادهها عمدتا در مورد استفاده از منابع و عرضه نیروی کارشان تصمیمات مشترک اخذ میکنند. سوم، در تکمیل اظهارنامه توسط خانواده نیازی به تخصیص حقوق مالکیت نیست و بدین ترتیب، نیازی به کنترل و ردیابی هبه و هدیه در درون خانواده وجود ندارد.[۱]

هر چند در بررسی برتری یک ساختار مالیاتی نسبت به دیگری، محورهای مختلفی را باید مدنظر قرار داد، اما در مباحث نظری، دو محور اهمیت اساسیتری دارند: کارایی و برابری و البته به لحاظ اجرایی نیز، ساده بودن از اولویت بالایی قرار دارد. در جدول زیر نقاط قوت و ضعف مربوط به خانواده محور یا فرد محور بودن یک نظام مالیاتی نشان داده شده است.

تجربه کشورها در واحد مالیاتستانی از درآمد افراد

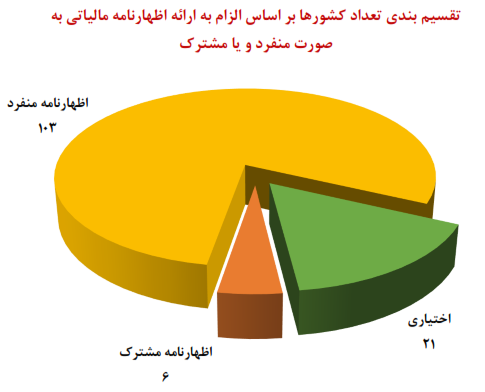

کشورها را از نظر واحد مالیاتی میتوان به سه دستهی کلی تقسیم کرد؛ کشورهایی که ارائه اظهارنامه فردی را الزامی کردهاند، کشورهایی که ارائه اظهارنامه مشترک را الزامی نمودهاند و نهایتاً کشورهایی که اختیار ارائه اظهارنامه منفرد یا مشترک را به مودیان واگذار کردهاند. در نمودار زیر نشان داده شده است که چه تعداد کشورها واحد فردی را مبنای مالیات بر درآمد قرار دادهاند، ارائه اظهارنامه مشترک را الزامی کردهاند یا حق انتخاب به مودیان اعطا نمودهاند.

مطابق با آمار فوق، اکثر نظامهای مالیاتی کنونی، در مالیاتستانی از درآمد، مبتنی بر فرد و بخش کوچکتری متکی بر مالیاتستانی از خانواده هستند.

پیشنهاد اخذ مالیات بر درآمد از «خانواده» به جای «افراد»

هر یک از افراد جامعه، عضوی از یک خانواده (بهمعنای اعم آن) هستند. تغییر ماهیت و کارکردهای خانواده بهمعنای تغییر در جایگاه و نقشهای فرد نیز خواهد بود. با تغییر ماهیت و کارکردهای خانواده، نظامهای مالیاتی برای حفظ کارآمدی خود باید به نحو مناسب اصلاح شوند. آنچه اهمیت دارد، یک بازاندیشی اساسی در واحد مالیاتستانی است.

بر اساس اولویتهای نظام مالیاتی در ایران و اهمیت مسائلی همچون اخذ عادلانه مالیات، تشویق ازدواج و فرزندآوری و همچنین کمک به خانوادههای پر جمعیت، برای اقتصاد ایران اخذ مالیات از خانواده در مقایسه با اخذ مالیات از افراد در اولویت قرار دارد. بنابراین لازم است در طراحی نظام مالیات بر درآمد افراد در ایران، واحد مالیاتی به جای افراد، بر مبنای خانواده تنظیم گردد.

پینوشت:

[۱] نصیری اقدم، علی. همکاران. معاونت پژوهش و برنامهریزی و امور بینالملل سازمان مالیاتی، (۱۳۹۸).

انتهای پیام/ دولت و حاکمیت