به گزارش مسیر اقتصاد با توجه به بانک محور بودن نظام تامین مالی مسکن در ایران، طی سالیان گذشته کوششهایی به منظور استفاده از ابزارهای نوین تامین مالی بخش مسکن انجام شده است.

در این راستا طی سال های اخیر، سازوکار پیش فروش ساختمان در سمت عرضه و خرید مسکن، تقویت شده است. پیشفروش ساختمان یکی از روش های نوین تامین مالی بخش مسکن است. با استفاده از این روش هم در طرف عرضه و هم در طرف تقاضا برای متقاضیان موقعیتی ایجاد می شود که توان ساخت و خرید مسکن برای آنها فراهم گردد.

در سمت عرضه سازندگانی که برای ساخت با مشکل مالی روبرو هستند، با پیشفروش واحدهای تکمیل نشده به متقاضیان، سرمایه مورد نیاز برای تکمیل ساختمان را بدست میآورند.

در سمت تقاضا نیز خانوارهایی که پول کامل برای خرید واحد ساختمانی آماده را ندارند، می توانند به صورت اقساطی در مدت زمان یک تا چند سال و با قیمت کمتر از واحد آماده، صاحب خانه شوند.

ایجاد بستر حقوقی از طریق قانونی کردن پیش فروش ساختمان

تا قبل از سال ۱۳۸۹ پیشفروش مسکن بدون هیچ گونه بستر قانونی و به صورت توافقی در بازار انجام می شد. تا این زمان به دلیل نبود قانون پیشفروش ساختمان، خریدار در معرض خطرات اقتصادی و حقوقی قرار داشت؛ زیرا بررسی مصادیق کمفروشی سازنده مشکل بود.

همچنین بارها پیش آمده بود که فروشنده، یک واحد را به چند نفر میفروخت و یا حتی واحدها را در زمان های توافق شده تحویل نمیداد. به همین دلایل قانون پیش فروش ساختمان در سال ۸۹ با ارائه لایحه دولت در مجلس شورای اسلامی وقت تصویب شد.

فرآیند استفاده از قانون پیش فروش ساختمان

یکی از اهداف قانون پیشفروش ساختمان جلوگیری از کلاهبرداری با ایجاد بستر حقوقی و شفافیت بوده است. این قانون، پیشفروش ساختمان را با الزام استفاده از سند رسمی و همچنین تعیین واسطه مالی امین[۱] محدود کرده است.

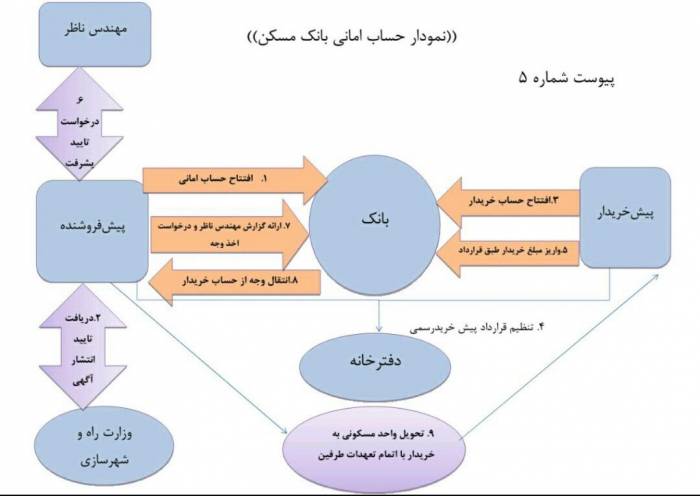

در واقع طبق این قانون شخص پیشفروشنده باید مدارک شش گانه خود را کامل کند و سپس از یکی از اداره های راه و شهرسازی مجوز انتشار آگهی بگیرد. این مدارک عبارتند از تاییدیه مهندس ناظر بر پایان عملیات پی، تصویر پروانه اشتغال مهندس ناظر، مدارک هویتی شخص حقیقی یا حقوقی و تصویر گواهی افتتاح حساب امانی. اجباری بودن حساب امانی نشان دهنده این است که بانک عامل وظیفه دارد به نیابت از پیش خریدار معاملات مالی را شفاف و رصد کند و به صورت کاملا دقیق معاملات را انجام دهد.

در این میان بانک ابتدا برای پیشفروشنده حسابی باز میکند و با گرفتن مدارک شش گانه دیگر این عملیات را انجام خواهد داد؛ این مدارک که عبارتند از سند مالکیت زمین، پروانه ساختمانی، قرارداد مشارکت در ساخت، داشتن حق فروش، نقشه های طراحی و معماری و تاییدیه اتمام عملیات پی توسط مهندس ناظر.

در شکل زیر نمودار اجرای این طرح در بانک عامل مسکن آورده شده است:

لازم به ذکر است که معاملات پیش فروش در قالب قرارداد محضری با پیش خریدار حتما باید در دفاتر استاد رسمی انجام بگیرد.

چرا این روش مورد استقبال قرار نگرفته است؟

علیرغم اینکه قانون و آیین نامه های اجرایی قانون پیشفروش ساختمان ابلاغ شد، در چند سال گذشته استقبال زیادی از پیشفروش ساختمان بر بستر این قانون به عمل نیامده است.

به دلیل مرتبط بودن این ابزار تامین مالی با مسائل معاملاتی و ساخت مسکن، نحوه تدوین قانون باید به گونه ای باشد که هم بستر حقوقی امن را فراهم نماید و مانع از دور خوردن توسط کلاهبرداران گردد و هم برای بازیگران بخش ساخت و ساز جذابیت داشته باشد. قانون سال ۸۹ بگونهای نوشته شده است که بیشتر بخش حقوقی را مد نظر خود قرار داده است و با ایجاد موانع زیاد و نیز شفاف نبودن بندهای حقوقی، جذابیت اقتصادی آن را کاهش داده است.

به عنوان نمونه بخش حقوقی این قانون علیرغم در نظر گرفتن موارد لازم، نتوانسته مانع کلاهبرداری ها در پیش فروش ساختمان گردد؛ دلیل آن هم نادیده گرفتن معاملات سهامی بوده است که باعث شده عدهای در قالب تاسیس شرکت و ساخت واحدهای مسکونی با شخصیت حقوقی شرکت بتوانند از طریق فروش سهام خود، واحدهای مردم را به چند نفر بفروشند که پروژه رضوان قم[۲] از این دست موارد بوده است.

در مورد جذابیت اقتصادی نیز، نادیده گرفتن نقش واسطه گرانی مانند مشاورین املاک باعث شده است که آنها انگیزه ای برای پیوند دادن سازندگان و خریداران نداشته باشند. همچنین اخذ کارمزد ۵ درصدی از ثمن معامله توسط بانک مسکن، از دیگر دلایل کاهش جذابیت اجرای این روش بوده است.

ضرورت اصلاح قانون پیش فروش ساختمان

در حال حاضر طرح اصلاحیه مجلس[۳] بر قانون پیش فروش ساختمان که با پیشنهاد وزارت راه و شهرسازی نوشته شده است، در کمیسیون قضایی مجلس به سر میبرد و در حال نهایی شدن است. با توجه به اینکه این طرح به کلی قانون سال ۸۹ را نادیده گرفته و مجددا تدوین شده است، دارای ایرادات ساختاری در حوزه مسائل ساخت و معاملات است.

بنابراین ضروری است با در نظر گرفتن مشکلات حقوقی پیش آمده در سالیان گذشته که نمونه آن ذکر شد، راه های دور خوردن و نادیده گرفتن قانون و همچنین ضمانت های اجرایی با دخیل کردن بیمه و نهادهای ضمانتی دیگر و همچنین ایجاد جذابیت برای بازیگران این بخش ساختمانی مورد توجه واقع شود و در اصلاحیه قانون اعمال گردد.

پینوشت:

[۱] منظور بانک عاملی است که از بانک مرکزی مجوز دارد.

[۲] در این پروژه، فردی با ایجاد شرکت انبوه سازی با مسئولیت محدود، اقدام به ساخت واحدهای مسکونی و فروش سهامی آنها کرده است که در این کار یک ساختمان ۱۳۲ واحدی را به ۱۴۰۰ نفر پیش فروش نمود.

[۳] لینک منبع: https://rc.majlis.ir/fa/legal_draft/show/1067092

انتهای پیام/ راه و ساختمان