مسیر اقتصاد/ یکی از شاخصهای مهم که در موضوع نظارت بر شبکه بانکی معرفی شده است و توسط نهادهایی چون کمیته بازل نیز بر آن تاکید می شود، «نرخ کفایت سرمایه» است.

با این حال، اتکا بیش از حد به سرمایه در نظارت بر بانکها در سالهای گذشته، مورد انتقادات کارشناسان اقتصادی قرار گرفته است. آنها معتقدند که نرخ کفایت سرمایه نمیتواند معیار مناسبی به منظور بررسی ثبات و سلامت بانکها و جلوگیری از ورشکستگی آنها باشد. مشاهدات تجربی نیز صحت ادعای فوق را تایید میکند.

بانکها صرفا واسطه مالی نیستند

یکی از نکاتی که طرفدارن کفایت سرمایه مورد توجه قرار نداده اند، این است که بانکها صرفا واسطه مالی نیستند که فقط پول را از سپرده گذار دریافت کنند و به سرمایهگذار قرض بدهند.

افول کینزینیسم از دهه ۸۰ ایده نئوکلاسیکی مبنی بر خنثی بودن پول را تقویت کرده است، چنانکه گویی در صورت عدم وجود پول، همه چیز کار میکند و بانکها صرفا واسطههای مالی هستند که پول را قرض میدهند. این نگاه، بانک را همانند دیگر بنگاههای تجاری میداند و معتقد است سرمایه بانک برای تضمین بدهی آن مناسب است.

اما در دنیای واقعی، بانک شبیه بنگاه تجاری نیست؛ زیرا میزان بدهی در ترازنامه بانکها بسیار بیشتر از سرمایه آنها است. به همین دلیل سرمایه برای تضمین بدهی بانک مناسب نیست. نکته دیگر اینکه بانکها بر خلاف بنگاهها خلق پول میکنند و میزان سرمایه در این خلق، نقشی ندارد.

نظارت بر فرآیند خلق پول بانکها با نرخ کفایت سرمایه ممکن نیست

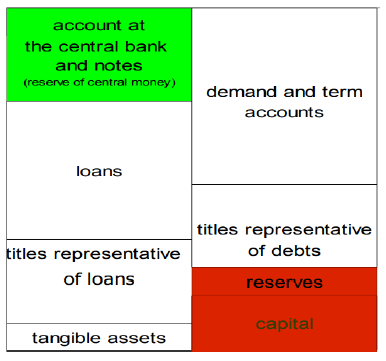

به منظور فهم بیشتر این موضوع باید فرآیند خلق پول بانکها در نظامهای پولی مدرن را بررسی نماییم. ترازنامه بانک در شکل زیر نشان داده شده است: [۱]

اسکناسها و حساب های نزد بانک مرکزی، پول بانک مرکزی را تشکیل میدهند. آن بخش از اسکناسها و حسابها که متعلق به بانک است (بخش سبز شکل) ذخایر نام دارند.

پول بانک مرکزی به دو شیوه پدیدار میشود: خط اعتباری از سمت بانک مرکزی به دولت و پرداخت از بانک مرکزی به بانکها. درواقع بانکها برای پرداختهای بین بانکی یا برای اینکه مشتریانشان اسکناس میخواهند، پول بانک مرکزی را قرض میگیرند.

لذا ذخایر به دو شیوه به وجود میآیند: دولت پول بانک مرکزی را در ازای خدمات پیمانکار یا کارمند دولت هزینه میکند؛ و شیوه دیگر اینکه بانک از بانک مرکزی قرض کند .

باید توجه داشت که افزایش در ذخایر که مستلزم روش اول است، دارایی واقعی بانک نیست زیرا بانک این مبالغ را برای حساب مشتریانش یعنی پیمانکاران و کارمندان دولت نگهداری میکند. لذا روش اول شبیه سیستم قدیمی است؛ زمانی که مشتری برای بانک طلا میآورد. اما این روش تنها برای پیمانکاران و کارمندان دولت کار میکند و اگر دولت اجازه نداشته باشد از بانک مرکزی قرض کند مانند منطقۀ یورو، این روش کار نمیکند.

در روش دوم، بانک فقط زمانی از بانک مرکزی قرض میگیرد که مجبور باشد، مثلا زمانی که مردم اسکناس میخواهند یا زمانی که بانک برای تسویههای بین بانکی نیاز به پول بانک مرکزی دارد. اما این موقعیتها مؤخر بر وام دادن بانک است، یعنی بانکها زمانی چنین نیازی پیدا میکنند که وام داده باشند. لذا در این سیستم ذخایر پسینی است.

ذخایر، متعلق به بانکها نیستند بلکه یا از سپردهگذار قرض گرفته شدهاند (کارمند یا پیمانکار دولتی که پول بانک مرکزی را سپرده میکند) یا اینکه از بانک مرکزی قرض گرفته شدهاند. در این سیستم، نسبتی که اهمیت دارد، رابطهای است میان ذخایر (بخش سبز رنگ) و پولِ خلق شده. بنابراین شاخص سرمایه در ترازنامه (بخش قرمز رنگ) در این نسبت پدیدار نمیشود؛ در واقع در هیچ حالتی سرمایه بانک لحاظ نمیشود.

با اینحال، به رغم بی فایده بودن سرمایه برای خلق پول و نیز برای تضمین سپردههای بانکی، طرفداران کفایت سرمایه تغییرات مداوم نسبتهای سرمایه و تشدید کردن آن را در دستور کار قرار داده اند. علت این تغییرات مداوم نیز شاید ناکامی نسخههای قبلی باشد. حال آنکه اتکا به نسبت کفایت سرمایه در نظارت بر بانکها کافی نیست.

پینوشت:

[۱] Vallageas, B. (2013). Basel III and the Strengthening of Capital Requirement: The obstinacy in mistake or why “it” will happen again. Monetary Economies of Production: Banking and Financial Circuits and the Role of the State, ۱۱۲.

انتهای پیام/ نظام مالی