مسیر اقتصاد/ همایش پول و توسعه ماه گذشته در دانشگاه علامه طباطبایی برگزار شد؛ همایشی که به نقد دیدگاههای متعارف در خصوص پول و نظام بانکی میپرداخت. یکی از مقالاتی که در این همایش ارائه شد، «نقش بانکهای توسعهای در هدایت اعتبار» بود که توسط محمدعلی دهقان دهنوی ارائه گردید.

بر اساس این مقاله، تا قبل از دهه ۱۹۹۰ میلادی، مداخله در بازار رویکرد غالب در سیاستگذاری اقتصادی بود و دولت ها معتقد بودند که از طریق مداخله در بازار می توانند نتایج مثبتی به دست آورند.

از دهه ۱۹۹۰ میلادی، رویکرد بازار آزاد به رویکرد غالب تبدیل شد. اما پس از بحران مالی سال ۲۰۰۸ که مفهوم خنثایی پول به طور کامل نقض شد، تحولی در سیاستگذاری اقتصادی رخ داد و رویکرد جدیدی شکل گرفت که مبتنی بر حمایت از بازار بود. رویکرد جدید همچنان بازار را در کانون توجه خود قرار می دهد؛ اما اعتقاد دارد که مداخله دولت در بازار تحت شرایطی مجاز است.

نهادهای بین المللی از جمله بانک جهانی و صندوق بین المللی پول که مدافع نظریه بازار آزاد بودند، در حال حاضر از رویکرد جدید حمایت میکنند و مقالات سیاستی و توصیه های آنها در راستای رویکرد حمایت دولت از بازار است.

«بانکهای توسعهای» ابزار مداخله هوشمندانه دولت در بازار

دولت برای ورود به بازار باید اصول زیر را رعایت کند:

- زمانی وارد بازار شود که ورود آن، توام با مزیت نسبی و دستاورد ملموس اقتصادی باشد.

- به جای تزریق صرف منابع مالی، عوامل اصلی مشکل ساز را هدف گیری کند.

- با بخش خصوصی کار کند و نه به جای بخش خصوصی.

- مداخله دولت باید همراه با کارایی هزینه و پایداری باشد.

- از رویکرد یک راه حل برای همه مشکلات پرهیز کند.

بانکهای توسعهای نهادهایی هستند که می توانند ۵ اصل فوق را به خوبی رعایت کنند. در توضیح این مسئله باید گفت که بخش خصوصی منفعت اقتصادی را در اجرای پروژه ها در نظر می گیرد و بخش دولتی به دنبال تامین منافع اجتماعی از جمله اشتغال، رفاه و خدمات عمومی است. کارکرد بانک های توسعه ای به این صورت است که از بین پروژه هایی که منفعت اقتصادی دارند، پروژه هایی را انتخاب می کنند که دارای بیشترین منفعت اجتماعی هستند.

نقش بانکهای توسعهای در اقتصاد

بانک های توسعه ای ۲ نقش اصلی در اقتصاد دارند:

یک) نقش ضد چرخه ای: یکی از نقش های کلیدی بانک های توسعه ای، وام دهی ضد چرخه ای برای افزایش تقاضا در شرایط رکود است. زمانی که اقتصاد در شرایط رکود قرار می گیرد، بانک های تجاری و خصوصی نیز رفتار موافق چرخه از خود نشان داده و میزان اعتباردهی خود را کاهش می دهند که این امر منجر به رکود بیشتر اقتصاد می شود. در این شرایط است که بانک های توسعه ای، اعتباردهی و میزان سرمایه گذاری خود را افزایش داده و با این رفتار ضد چرخه ای به اقتصاد کمک می کنند.

دو) حمایت از بازار و مدیریت شکاف بازار: بانک های توسعه ای پروژه هایی را انتخاب می کنند که منفعت اقتصادی داشته باشند و از بین آنها، پروژه های با بالاترین منفعت اجتماعی را در اولویت قرار می دهند. بانک های توسعه ای همچنین می توانند از طریق روش هایی مثل مدیریت ریسک، تسهیم ریسک بین ذینفعان، ایجاد بسترهای جدید و طراحی ابزارهای مالی، پروژه های با منفعت اجتماعی قابل توجه را که دارای منفعت اقتصادی نیستند، سودآور کنند.

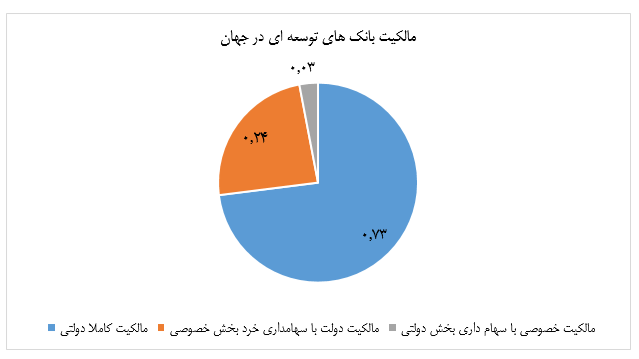

دولت مالک بانکهای توسعه ای در جهان

مطابق نظرسنجی بانک جهانی از ۱۳۵ بانک توسعه ای در جهان، ۷۳ درصد این بانک ها مالکیت کاملا دولتی دارند. در ۲۴ درصد این بانک ها، دولت دارای مالکیت بیش از ۵۰ درصدی است و بخش خصوصی بین ۱ تا ۴۹ درصد مالکیت دارد. تنها در ۳ درصد این بانک ها، بخش خصوصی دارای مالکیت بیش از ۵۰ درصد است. بنابراین دولت ها نقش اصلی را در ایجاد بانک های توسعه ای و حمایت از آنها ایفا می کنند.

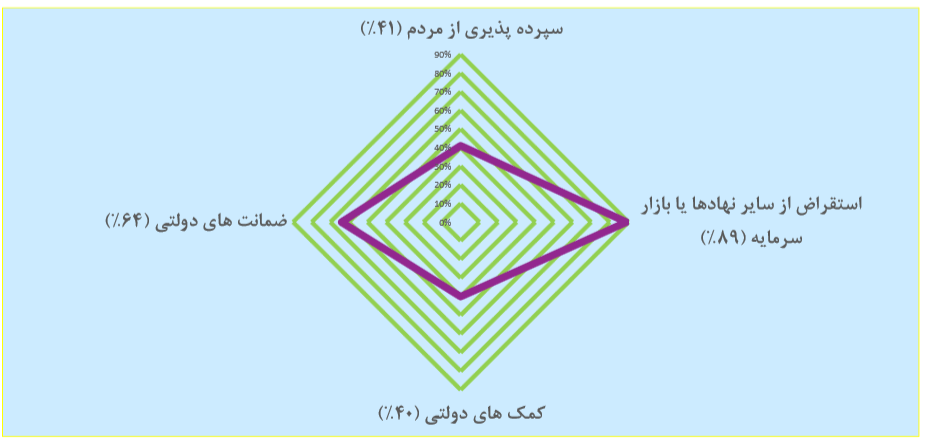

شیوه تامین منابع مالی در بانکهای توسعهای

بر طبق آمار بانک جهانی، ۴۱ درصد بانک های توسعه ای از منابع سپرده ای، ۸۹ درصد از منابع بازار، ۶۴ درصد از ضمانت های دولتی و ۴۰ درصد از منابع و حمایت های دولتی استفاده می کنند.

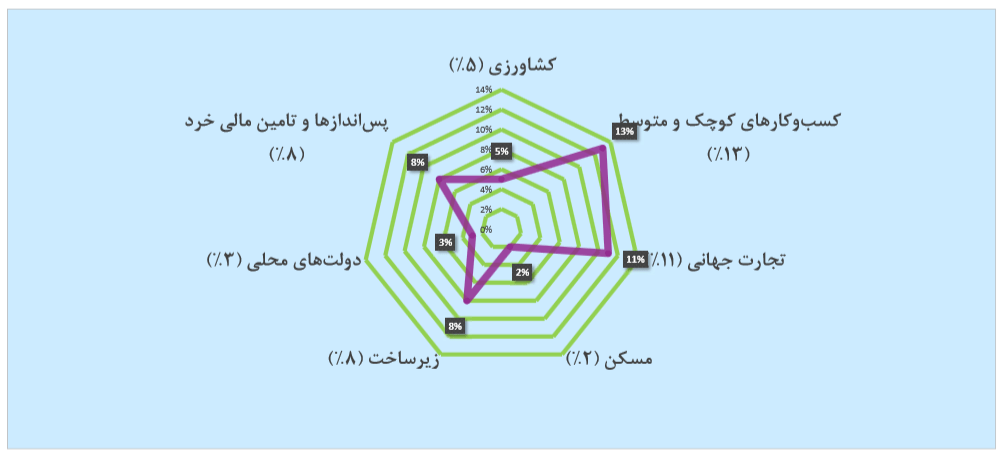

حوزه های سیاستی و مشتریان هدف بانک های توسعه ای

۵۰ درصد بانک های توسعه ای در جهان عمومی هستند و به هر نوع صنعتی که دارای قابلیت های لازم باشد، وام می دهند. ۵۰ درصد بانک های توسعه ای نیز به صورت تخصصی کار می کنند. ۱۳ درصد از وام های بانک های توسعه ای به کسب و کارهای کوچک و متوسط، ۱۱ درصد به تجارت خارجی، ۲ درصد به بخش مسکن، ۸ درصد به زیرساخت ها، ۳ درصد به دولت های محلی، ۸ درصد به تامین مالی خرد و ۳ درصد به کشاورزی تعلق می گیرد.

حاکمیت شرکتی در بانکهای توسعهای

بانک های توسعه ای می توانند با طراحی یک نظام حاکمیت شرکتی قوی مبتنی بر هیئت مدیره مستقل، حاکمیت قوی داخلی، مدیریت مالی سالم و مدیریت اجرایی شفاف، فعالیت خود را بهبود بخشند.

پیشنهادات اجرایی برای ایجاد بانک توسعه ای در کشور

بر اساس مقاله مذکور، برای ایجاد بانک توسعه ای در کشور، پیشنهادات زیر ارائه می گردد:

- ایجاد یک بانک توسعه ای ملی و تبدیل بانک های تخصصی (کشاورزی، مسکن، توسعه صادرات، صنعت و معدن و توسعه تعاون) به بانک های توسعه ای که زیرمجموعه بانک توسعه ای ملی باشند.

- کاهش نرخ سپرده قانونی و نرخ تنزیل و نرخ تنزیل مجدد بانک توسعه ای

- تقویت سپرده گذاری منابع صندوق توسعه ملی در بانک توسعه ای و تمرکز ارزیابی پروژه های نیازمند تخصیص اعتبار در بانک توسعه ای

- تهیه سازوکار و قوانین نظارتی جدید به فراخور نیاز بانک توسعه ای

انتهای پیام/ نظام مالی