به گزارش مسیر اقتصاد (مسیر اقتصاد)، رتبه بندی بانکها، اقدام مطلوب و مناسبی است که در فضای رقابتی حاکم می تواند موجب ارتقاء کیفی و کمی بانکها و موسسات اعتباری شده و در نهایت رشد و شکوفایی اقتصاد کشور را در پی داشته باشد.

بررسی ها نشان می دهد که انجام این مهم سابقه دیرینه ای در سطح بانکداری دنیا دارد و نهادهای تخصصی مهم و شناخته شده ای همچون A.M Best, Fitch, Moody’s, S&P, The Banker برای این امر ایجاد شده است.

اما در سطح سیستم بانکی کشورمان تاکنون به موضوع رتبه بندی بانکها به صورت تخصصی پرداخته نشده و به این مهم به عنوان یک ضرورت نگریسته نشده است.

برای رتبه بندی بانکها و موسسات اعتباری الگوها و روش های مختلفی پیشنهاد شده است؛ لیکن معروف ترین این مدلها، شاخص CAMEL است.

یکی از زیر بخش های این شاخص، کیفیت مدیریت (Management quality) است. نسبت ها و شاخص های مختلفی برای نشان دادن کیفیت مدیریت یک بانک و موسسه اعتباری موجود است. از جمله این نسبت ها می توان به هزینه و سود سرانه کارکنان، هزینه و سود سرانه شعب، سپرده و تسهیلات سرانه شعب، نسبت تسهیلات به سپرده و نسبت سود به هزینه اشاره کرد.

در سلسله گزارش های رتبه بندی بانک ها در مسیر اقتصاد، از این شاخص ها برای نشان دادن کیفیت مدیریت استفاده خواهد شد.

شاخص هزینه سرانه کارکنان

در این گزارش، شاخص هزینه سرانه کارکنان به عنوان یکی از موارد در بررسی کیفیت مدیریت مورد بررسی قرار می گیرد.

این شاخص از نسبت هزینه کل بانک بر تعداد کارکنان بدست می آید و در مقایسه یک بانک با سایر بانکها، مشخص می کند که مدیریت بانک تا چه اندازه توانسته هزینه های بانک را کنترل کرده و با حداقل هزینه، فعالیت های بانک را سر و سامان دهد.

لازم به ذکر است که این هزینه، شامل همه هزینه های بانک اعم از هزینه های حقوق، اداری و عمومی، هزینه مطالبات مشکوک الوصول، هزینه های مالی و سود سپرده ها، هزینه های کارمزد و سایر هزینه ها می شود.

از میان ۳۵ بانک و موسسه اعتباری مجاز در ایران، ۲۷ بانک و موسسه اعتباری اطلاعات خود را در این رابطه برای سال مالی ۱۳۹۴ افشاء نموده اند؛ لازم به ذکر است که این اطلاعات برای سال ۱۳۹۵ در مورد عمده بانک ها هنوز منتشر نشده است.

۸ بانک اطلاعات خود را منتشر نکرده اند

بانک های کشاورزی، مسکن، توسعه تعاون، ملی، سپه و موسسه اعتباری توسعه اطلاعات خود را برای سال ۹۴ در این خصوص منتشر نکرده اند؛ دو موسسه اعتباری نور و کاسپین نیز در اواسط سال ۹۴ مجوز فعالیت خود را دریافت نموده اند، بنابراین اطلاعاتی برای سال ۹۴ برای این دو موسسه ارائه نشده است.

بانک های قرض الحسنه با کمترین هزینه سرانه کارکنان

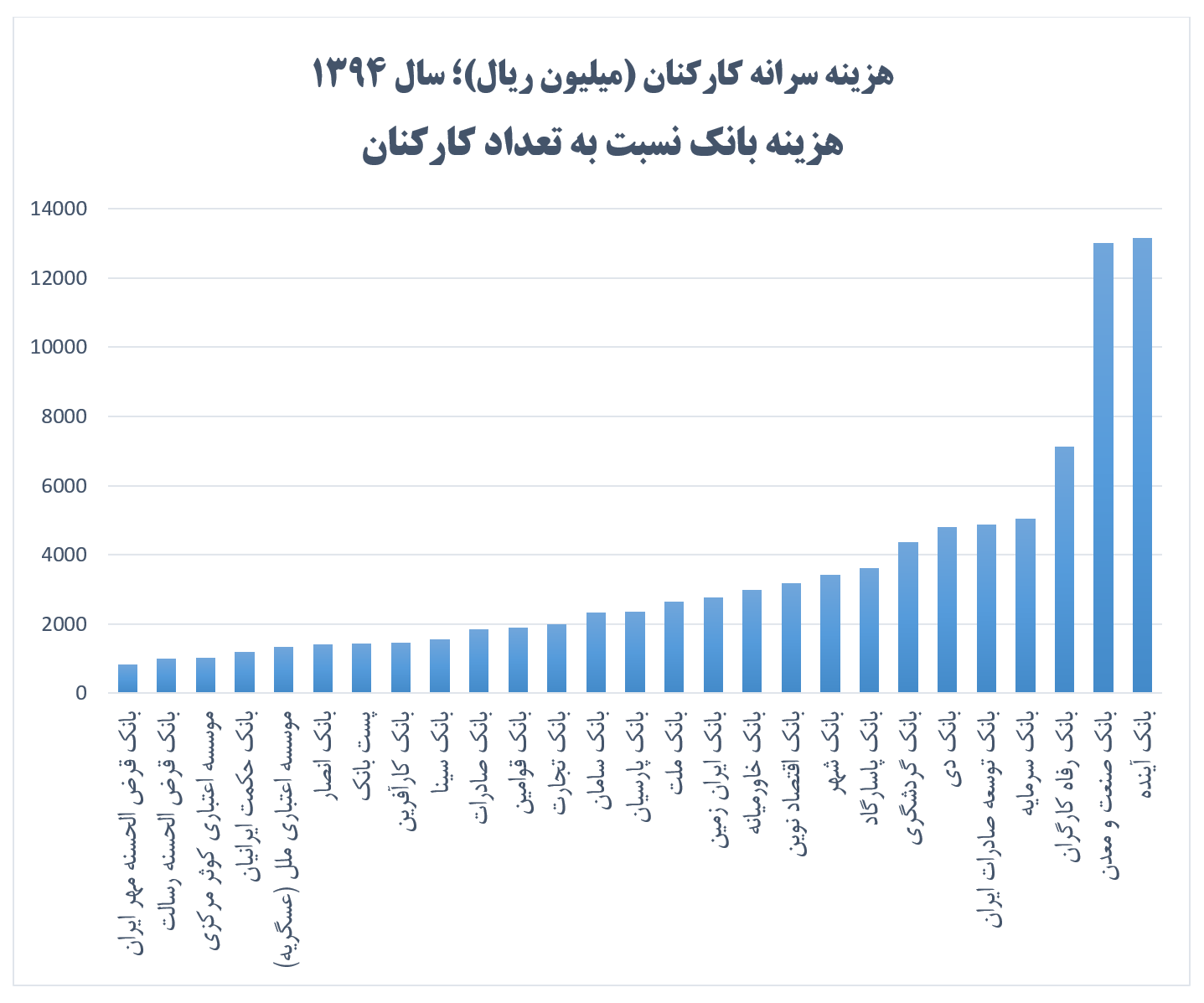

مطابق با اطلاعات موجود در جدول زیر، در سال ۹۴ دو بانک قرض الحسنه مهر ایران و قرض الحسنه رسالت به ترتیب با هزینه سرانه ۸۴۰ و ۹۹۵ میلیون ریال، دارای کمترین هزینه سرانه در بین سایر بانکها و موسسات اعتباری بوده اند و به ترتیب رتبه اول و دوم را به خود اختصاص داده اند.

این بدان معناست که به عنوان مثال بانک قرض الحسنه رسالت به ازای هر کارمند خود، سالانه ۹۹.۵ میلیون تومان هزینه دارد که رقم معقولی به نظر می رسد.

موسسه اعتباری کوثر مرکزی و بانک حکمت ایرانیان نیز با هزینه سرانه ۱۰۱۴ و ۱۲۰۳ میلیون ریال، به ترتیب رتبه های سوم و چهارم را از آن خود کرده اند.

بانک صنعت و معدن و بانک آینده بیشترین هزینه را داند

در سمت دیگر نمودار، بانک صنعت و معدن و بانک آینده نیز با اختلاف زیاد از سایر بانکها و موسسات اعتباری، با هزینه سرانه ۱۳۰۰۰ و ۱۳۱۶۱ میلیون ریال در انتهای نمودار قرار گرفته اند. این بدان معناست که به عنوان مثال بانک آینده، به ازای هر کارمند خود سالانه ۱ میلیارد و ۳۰۰ میلیون تومان هزینه دارد که به شدت هزینه بالایی را نشان می دهد.

در نمودار زیر، وضعیت بانک ها نشان داده شده است:

در جدول زیر نیز رتبه بانک ها بر اساس هزینه سرانه کارکنان آنها به همراه میزان این هزینه آمده است:

| سال ۹۴ (میلیون ریال) | تعداد کارکنان | نام بانک یا موسسه اعتباری | رتبه |

| ۸۴۰ | ۳۰۰۰ | بانک قرض الحسنه مهر ایران | ۱ |

| ۹۹۴ | ۳۰۰۱ | بانک قرض الحسنه رسالت | ۲ |

| ۱۰۱۳ | ۲۵۵۶ | موسسه اعتباری کوثر مرکزی | ۳ |

| ۱۲۰۳ | ۱۱۰۴ | بانک حکمت ایرانیان | ۴ |

| ۱۳۳۱ | ۱۹۶۲ | موسسه اعتباری ملل (عسگریه) | ۵ |

| ۱۴۱۱ | ۵۲۳۲ | بانک انصار | ۶ |

| ۱۴۳۸ | ۲۹۵۸ | پست بانک | ۷ |

| ۱۴۴۹ | ۱۸۸۵ | بانک کارآفرین | ۸ |

| ۱۵۵۸ | ۲۴۲۴ | بانک سینا | ۹ |

| ۱۸۵۳ | ۳۱۱۳۸ | بانک صادرات | ۱۰ |

| ۱۸۹۳ | ۶۷۸۳ | بانک قوامین | ۱۱ |

| ۱۹۹۰ | ۱۸۹۱۳ | بانک تجارت | ۱۲ |

| ۲۳۳۰ | ۲۴۷۵ | بانک سامان | ۱۳ |

| ۲۳۶۱ | ۴۴۰۵ | بانک پارسیان | ۱۴ |

| ۲۶۳۸ | ۲۱۴۴۲ | بانک ملت | ۱۵ |

| ۲۷۷۸ | ۲۱۸۳ | بانک ایران زمین | ۱۶ |

| ۲۹۸۶ | ۳۰۴ | بانک خاورمیانه | ۱۷ |

| ۳۱۸۷ | ۳۱۶۲ | بانک اقتصاد نوین | ۱۸ |

| ۳۴۲۲ | ۲۴۰۳ | بانک شهر | ۱۹ |

| ۳۶۱۰ | ۳۸۱۵ | بانک پاسارگاد | ۲۰ |

| ۴۳۵۸ | ۹۴۷ | بانک گردشگری | ۲۱ |

| ۴۸۱۲ | ۱۰۰۷ | بانک دی | ۲۲ |

| ۴۸۶۱ | ۱۵۰۰ | بانک توسعه صادرات ایران | ۲۳ |

| ۵۰۵۰ | ۱۳۴۹ | بانک سرمایه | ۲۴ |

| ۷۱۲۸ | ۱۰۰۱۰ | بانک رفاه کارگران | ۲۵ |

| ۱۳۰۰۰ | ۱۱۰۱ | بانک صنعت و معدن | ۲۶ |

| ۱۳۱۶۰ | ۳۲۲۵ | بانک آینده | ۲۷ |

| عدم افشاء اطلاعات | بانک کشاورزی | ۲۸ | |

| عدم افشاء اطلاعات | بانک مسکن | ۲۹ | |

| عدم افشاء اطلاعات | موسسه اعتباری توسعه | ۳۰ | |

| عدم افشاء اطلاعات | بانک توسعه تعاون | ۳۱ | |

| عدم افشاء اطلاعات | بانک ملی | ۳۲ | |

| عدم افشاء اطلاعات | بانک سپه | ۳۳ | |

| عدم وجود اطلاعات | موسسه اعتباری نور | ۳۴ | |

| عدم وجود اطلاعات | موسسه اعتباری کاسپین | ۳۵ |

هزینه بالای بانک، نشانه خطر

هزینه بالای بانک نشان دهنده آن است که مدیریت بانک بخشی از درآمدهای بانک را که می توانست به سود برای سهامداران تبدیل شود، به هزینه تبدیل کرده و سهامداران را از این درآمد محروم کرده است. برای مثال هزینه سرانه اداری و عمومی (شامل حقوق و مزایا، تجهیزات و غیره) بانک آینده در سال ۱۳۹۴ برابر با ۱۷۶۰ میلیون ریال بوده است و این درحالی است که هزینه سرانه اداری و عمومی بانک کارآفرین در همین سال برابر با ۸۹۸ میلیون ریال می باشد. یعنی بانک آینده به طور متوسط برای هر کارمند خود ۲ برابر بانک کارآفرین هزینه اداری و عمومی انجام داده است.

دلیل دیگر بالا بودن هزینه سرانه، پرداخت سود سپرده بیش از مقدار متعارف است که برای بعضی بانک ها صدق می کند و ضروری است مورد بررسی جدی قرار بگیرد.

به طور کل هزینه بالای یک بانک نشانه خطری است که علاوه بر نشان دادن مدیریت ناکارآمد، باعث می شود بانک در مقابل نوسانات اقتصادی در معرض ورشکستگی قرار گیرد.

بنابراین لازم است سرمایه گذاران و صاحبان سپرده ها با توجه به این شاخص ها، اقدام به سرمایه گذاری و سپرده گذاری در بانکها و موسساتی نمایند که از کیفیت مدیریت هزینه خوبی برخوردارند.

باسلام و احترام؛

لینک مقاله علمی ترویجی نشر یافته اینجانب حبیب اله حواریون باعناوین "قرض الحسنه؛ مصداق عيني اقتصاد مقاومتي" و "قرضالحسنه و اقتصاد مقاومتی" در راستای همین مطلب جهت هرگونه بهره برداری و باز نشر به حضورتان تقدیم می گردد.

http://www.resalat-news.com/Uploads/Pdf/20160715191736573.pdf

http://www.mbri.ac.ir/?PageName=islamicbankingpages&ID=262444&Language=1

با سلام به نظر من بانک قرض الحسنه رسالت با مدیریت قوی و مدبرانه خود توانسته هزینه های اضافی خودرا کنترل و در راستای اقتصاد مقاومتی و خدمت به مردم قدم بردارد.باتشکر

شما معلومه ازشعب رسالت خبر نداری کارکنان رسالت فقط برای کار کردن برای این بانک زاده شده اند انها نباید به مانند ادمی زندگی کنند بلکه باید مانند ماشین کارکنند

معلومه وقتی از کارمند بی وقفه کار بکشی حقوق درستی بهش ندی از یه کارمند به اندازه سه نفر کار بکشی و جو سازمانی خوف انگیزی براش ایجاد کنی اونوقت مدیریتد قوی تر از این هم میشه

شما از کارکنان بانک رسالت نظر سنجی کن بعد بگو مدیریت قوی

والا اونجایی که ما دیدیم اصلا اینطور نیست!!!

واقعا اینجوریه کارکنان بانک رسالت درنهایت استثمار و بدبختی قرار دارند! برادر خودم از کارکنان همان بانک میباشد که هیچ امیدی برای آینده خود ندارند و زیر سایه مدیریت آقای حسین زاده که هیچ تجربه بانکی ندارد روز به روز زجرکش میشوند، نه حقوق درست و حسابی نه وام کارمندی ، اونا دارن با قانون کار و حداقل حقوق زندگی میکنند پس نگین مدیریت موفق بهتره بگین استثمار موفق،!این اواخر هم بهشون گفتن میخان شعبه هارو جمع کنن و بدون شعبه فعالیت میکنن!! میخان کارمندا بشن بازار یاب! بخدا کارمندای بانک رسالت خیلی مظلومند، آخه یکی نیس به مدیر عامل بگه شما که تجربه و سواد بانکی نداری چرا دست از میز مدیرعاملی برنمیداری!!!؟ کاش این حرفا برسه بگوش مدیرعامل بانک رسالت شاید وجدان خفته اش بیدار بشه!!