مسیر اقتصاد/ در سال ۱۴۰۰، قانون حمایت از خانواده و جوانی جمعیت با هدف جلوگیری از پیامدهای کاهش نرخ رشد جمعیت به تصویب رسید. وام ازدواج و فرزندآوری، به عنوان یکی از ابزارهای تشویقی-حمایتی این قانون، بانکها را موظف کرده است تا از محل سپردههای قرضالحسنه جاری و پس انداز، به متقاضیان واجد شرایط تسهیلات پرداخت کنند؛ با این حال، در سالهای اخیر، این طرح با ادعاهایی در فضای کارشناسی و اجرایی مواجه شده که کارایی آن را مورد سوال قرار داده است. یکی از مهمترین این ادعاها، ایجاد ناترازی بانکی به واسطه این تسهیلات است؛ اما آیا این ادعا مستند و صحیح است؟ برای پاسخ به این پرسش ابتدا باید درک دقیقی از معنای ناترازی بانکی داشت.

ناترازی بانکی به چه معناست؟

در ادبیات بانکی دو معنا برای مفهوم ناترازی بانکی وجود دارد:

ناترازی ترازنامهای:

- شکاف بین بدهی و دارایی به گونهای که تفاوت بدهی و دارایی بیشتر از سرمایه بانک باشد؛ به نحوی که سرمایه بانک منفی شود.

ناترازی جریان نقدی:

- هر عاملی نظیر هجوم سپردهگذاران برای دریافت مطالبات خود که موجب ناتوانی بانک در پرداخت تعهدات خود میشود؛ در این حالت ترکیب داراییهای بانک به نحوی است که داراییهای نقدی بانک توانایی پاسخگویی به تعهدات بانک را ندارد[۱].

در این گزارش، مفهوم اول از ناترازی مدنظر است و نسبت تسهیلات ازدواج و فرزندآوری با ناترازی ترازنامهای سنجیده میشود.

عوامل پدیدآورنده ناترازی ترازنامهای

عوامل مختلفی در ایجاد ناترازی ترازنامهای نقش دارند اما با توجه به ماهیت تسهیلات ازدواج و فرزندآوری، تنها به عواملی که از طریق این نوع از تسهیلات میتوانند بر ناترازی تاثیر بگذارند، اشاره میشود:

- مطالبات غیرجاری: تمامی تسهیلات اعطایی بانکها در دسته مطالبات قرار میگیرند و تا زمانی که بازپرداخت آنها به تعویق نیافتده باشد، در طبقه مطالبات جاری شمرده میشوند؛ اما اگر بازپرداخت تسهیلاتی با تعویق مواجه شود، بانک آن را در طبقه غیرجاری قرار داده و مبلغی تحت عنوان ذخیرهگیری از «دارایی» و «حقوق صاحبان سرمایه» کسر میکند و بدین ترتیب شکاف بین دارایی و بدهی شکل میگیرد.

- عدم تطابق هزینه و درآمد: بانک در حین انجام عملیات بانکی با درآمدها و هزینههای متعددی رو به رو است؛ اگر هزینهها بیشتر از درآمد باشد بانک با زیان رو به رو میشود و این زیان منجبر به کاهش سرمایه میشود.

لذا برای ایجاد ناترازی وام ازدواج و فرزندآوری یا باید سهم مطالبات غیرجاری بالایی داشته باشند و یا باید هزینه آن برای بانک بیش از درآمد باشد؛ اما بررسی ها نشان میدهد که هیچ یک از این خصوصیات در وام ازدواج و فرزندآوری وجود ندارد.

نه نکول، نه هزینه گزاف

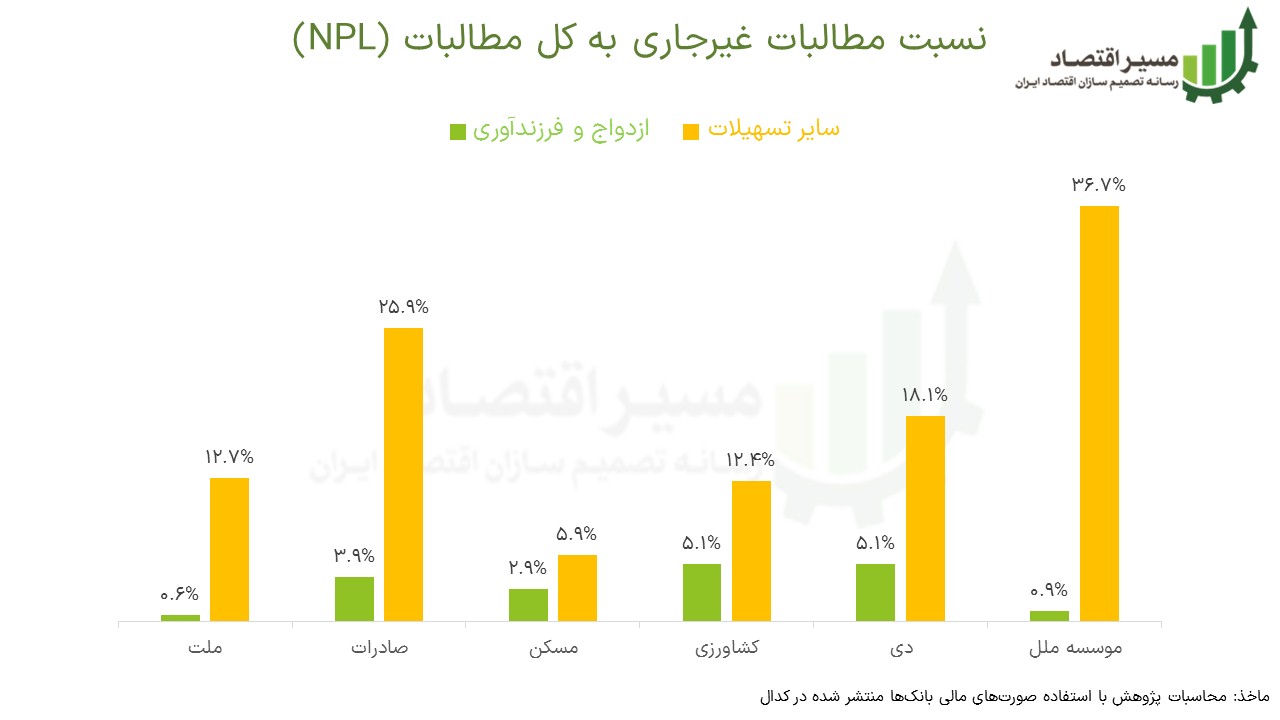

بررسی ترازنامه چند بانک منتخب نشان میدهد که بخش ناچیزی از تسهیلات ازدواج و فرزندآوری به مطالبات غیرجاری تبدیل شدهاند و شاخص [۲]NPL (نسبت مطالبات غیرجاری به کل مطالبات) در این نوع از تسهیلات نسبت به سایر تسهیلات پایینتر است؛ برای مثال، در موسسه اعتباری ملل، شاخص NPL تسهیلات ازدواج و فرزندآوری کمتر از یک درصد برآورد شده است و این در حالی است که NPL سایر وامها در این موسسه نزدیک به ۳۷ درصد است. از این رو می توان نتیجه گرفت که این دسته تسهیلات، از طریق مطالبات غیرجاری، موجب ناترازی بانکی نمیشوند.

علاوه بر این، تسهیلات ازدواج و فرزندآوری از طریق عامل دوم(عدم تطابق هزینه و درآمد) نیز تاثیری بر ناترازی ندارد؛ زیرا منابع لازم جهت اعطای این نوع از تسهیلات از طریق سپردههای قرضالحسنه با هزینه تجهیز نزدیک به صفر تامین گردیده و بانک هزینهای در راستای تجهیز منابع پرداخت نمیکند. این امر، اندک درآمد حاصله از تسهیلات را جبران کرده و بانک را با زیان رو به رو نمیکند.

همانطور که در گزارش نشان داده شد، این تسهیلات نه از طریق «مطالبات غیرجاری» و نه از طریق «عدم تطابق هزینه با درآمد» عاملی بر ایجاد ناترازی بانکها نیستند و ادعای مطرح شده از سوی شبکه اجرایی و کارشناسی، ادعای درستی نیست. اما بانکها چرا این ادعا را بیان میکنند؟ شاید دلیل آن را بتوان در هزینه فرصت این تسهیلات برای بانکها دانست. بانکها میتوانند بجای پرداخت وام ازدواج و فرزندآوری ۴ درصدی با مدت زمان بازپرداخت بالا، وامهای کوتاهمدت با نرخهای بالا پرداخت کنند؛ طبیعی است که نسبت به این وامها بیانگیزه و بیرغبت برخورد کنند.

پانویس:

[۱] درودیان، حسین؛ دولتآبادی، سید مهدی، (۱۴۰۰) ؛ناترازي پنهان در شبكه بانكي ایران (۱۳۹۳-۱۳۹۶) تحليل چيستي و ریشهها؛ گزارش مرکز پژوهشهای مجلس

[۲] Non-performing Loans

انتهای پیام/ پول و بانک

به نظر میرسه مشکل اصلی نظام بانکی فقط میزان وامدهی نیست، بلکه شیوه اعتبارسنجی و تخصیص منابع هم اهمیت زیادی داره. استفاده از فناوریهای جدید مثل اعتبارسنجی هوشمند میتونه کمک کنه منابع به شکل دقیقتر به افراد و کسبوکارهای واقعی برسد. نمونههایی مثل گرین بانک نشان میدهند که آینده بانکداری به سمت خدمات سریعتر و مبتنی بر داده حرکت میکند.