مسیر اقتصاد/ در دومین گزارش از سلسله گزارشهای «بررسی مالیاتهای بخش حمل و نقل» گفته شد که مالیات بر مصرف سوخت ضمن نداشتن معایب عوارض جابجایی کالا، مزیتهای زیادی در ارتقاء بهره وری سوخت و همچنین افزایش درآمدهای دولت دارد. اما نرخ مالیات بر مصرف سوخت و یا همان گازوئیل بر چه اساس و با چه معیارهایی باید تعیین شود؟

ارتقاء بهرهوری نتیجه دریافت عوارض راهداری از سوخت به جای بارنامه

همانگونه که در گزارشهای پیشین گفته شد، هدف از این مالیات، تامین منابع مورد نیاز برای نگهداری و توسعه زیرساختهای جادهای است. پس یکی از معیارهای تعیین نرخ مالیات بر مصرف سوخت باید تامین منابع مورد نیاز دولت در این بخش باشد که عمدتا از محل عوارض جابجایی کالا حاصل میشود. هرچند که مقامات سازمان راهداری به عنوان متولی اصلی بخش راهداری بارها از کمبود بودجه نالیدهاند و بودجه مورد نیاز خود را چند برابر رقم فعلی عنوان کردهاند، در این گزارش منابع مورد نیاز این سازمان معادل درآمد مورد انتظار از عوارض جابجایی کالا در سال ۱۴۰۲ در نظر گرفته شده است. زیرا صحبت بر جایگزینی مالیات بر مصرف سوخت با عوارض جابجایی کالا است.

تامین منابع مورد نیاز بخش راهداری، معیار تعیین مالیات سوخت

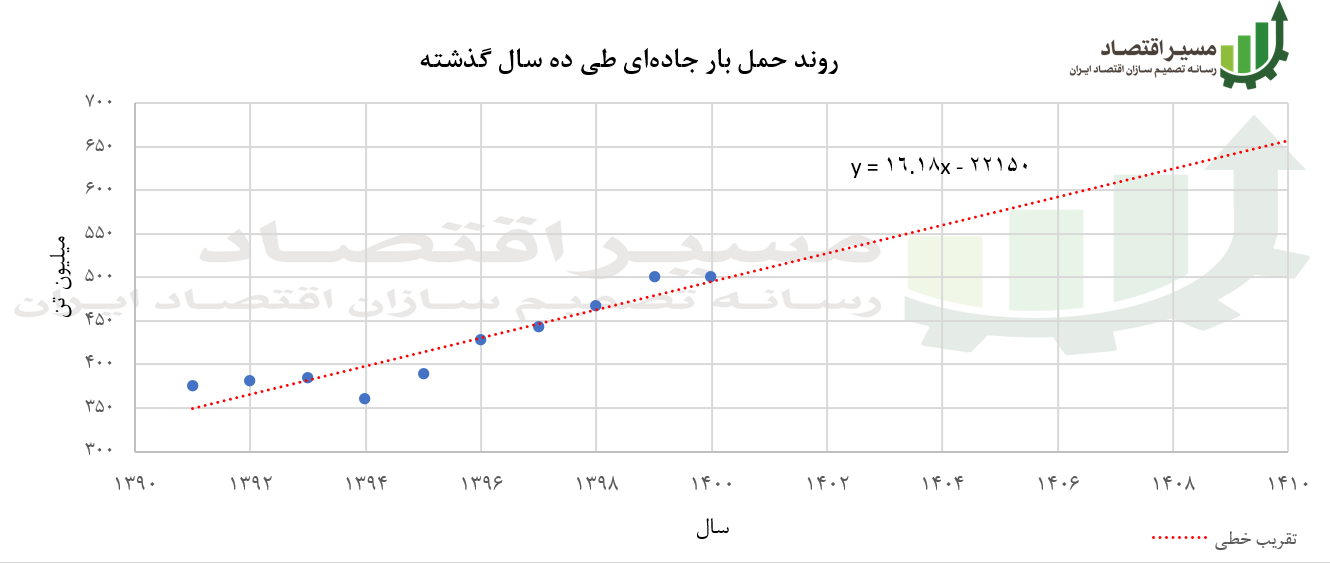

بررسی روند ۱۰ ساله حمل بار در ایران نشان میدهد که سالانه ۱۶ میلیون تن به میزان حمل بار جادهای در ایران افزوده میشود. بر این اساس و با توجه به ارقام مربوط به نرخ تن-کیلومتر و همچنین ۹ درصد عوارض جابجایی کالا درآمد سازمان راهداری از محل عوارض جابجایی کالا در سال ۱۴۰۲ برابر ۲۱ ه.م.ت ارزیابی میشود. بنابراین مالیات بر مصرف سوخت در سال جاری باید به گونهای وضع شود که حداقل ۲۱ ه.م.ت درآمد برای این سازمان ایجاد شود.

تضعیف عوامل پایین بودن بهرهوری دومین معیار تعیین نرخ مالیات بر مصرف سوخت

معیار دوم تعیین نرخ مالیات بر مصرف سوخت، اثرگذاری بر حداقل یکی از عوامل کاهش بهرهوری سوخت است. عوامل بهرهوری سوخت عبارتند از:

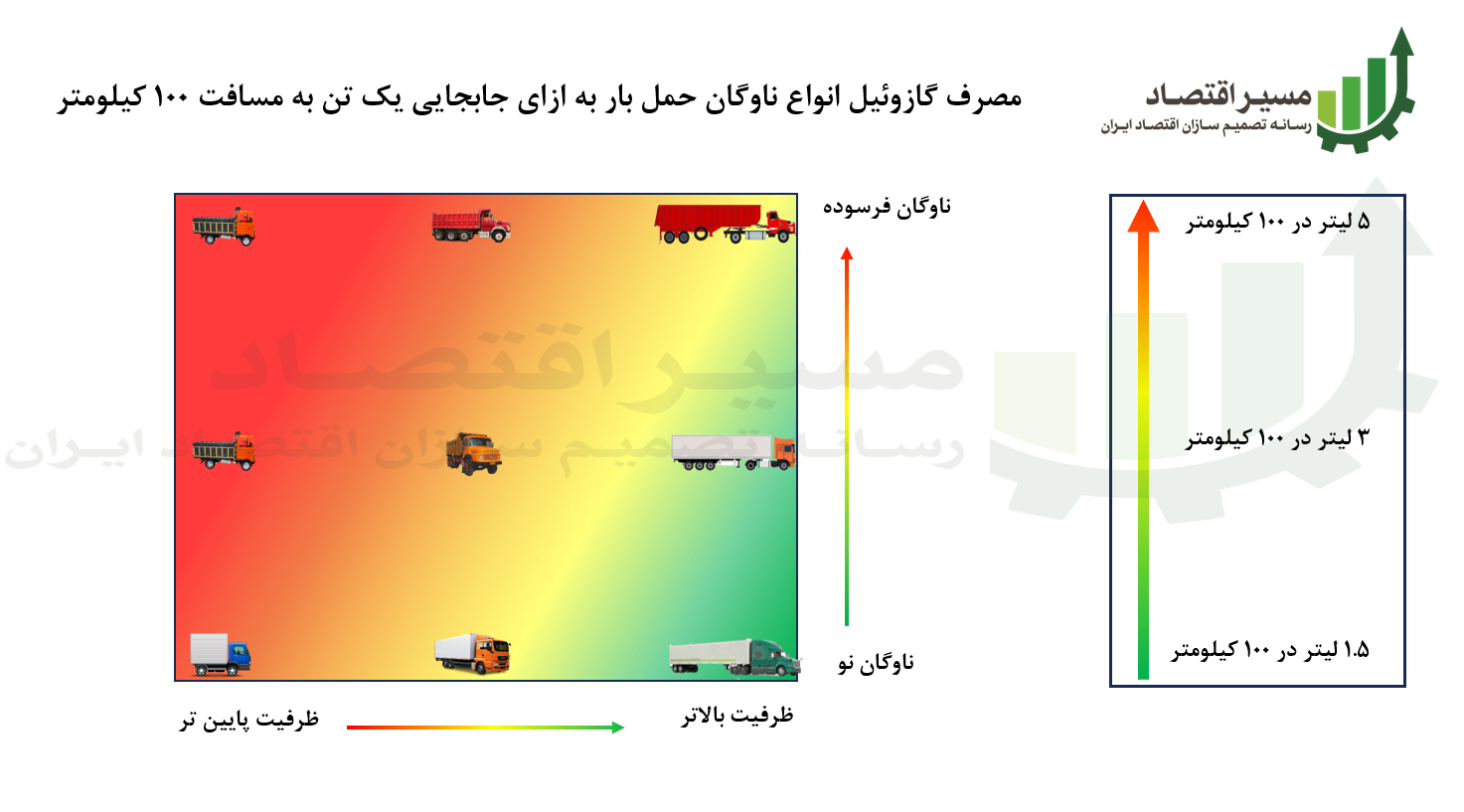

سن ناوگان : سن ناوگان در هر کلاس وزنی متغیری است که با میزان مصرف سوخت همبستگی مثبت دارد. بدین ترتیب میتوان آن را به عنوان یک عامل تعیین کننده در مصرف سوخت دانست که هرچه افزایش یابد، میزان مصرف نیز افزایش خواهد یافت. بررسیها نشان میدهد ناوگان فرسوده، بین ۲۰ درصد تا ۱۰۰ درصد بیش از ناوگان نو مشابه گازوئیل مصرف میکنند.

ظرفیت ناوگان : هر چه ظرفیت ناوگان بیشتر باشد مصرف سوخت به ازای جابجایی هر تن بار کمتر خواهد بود. ناوگان سبک برای جابجایی یک تن بار حدود دو برابر ناوگان سنگین گازوئیل مصرف میکنند.

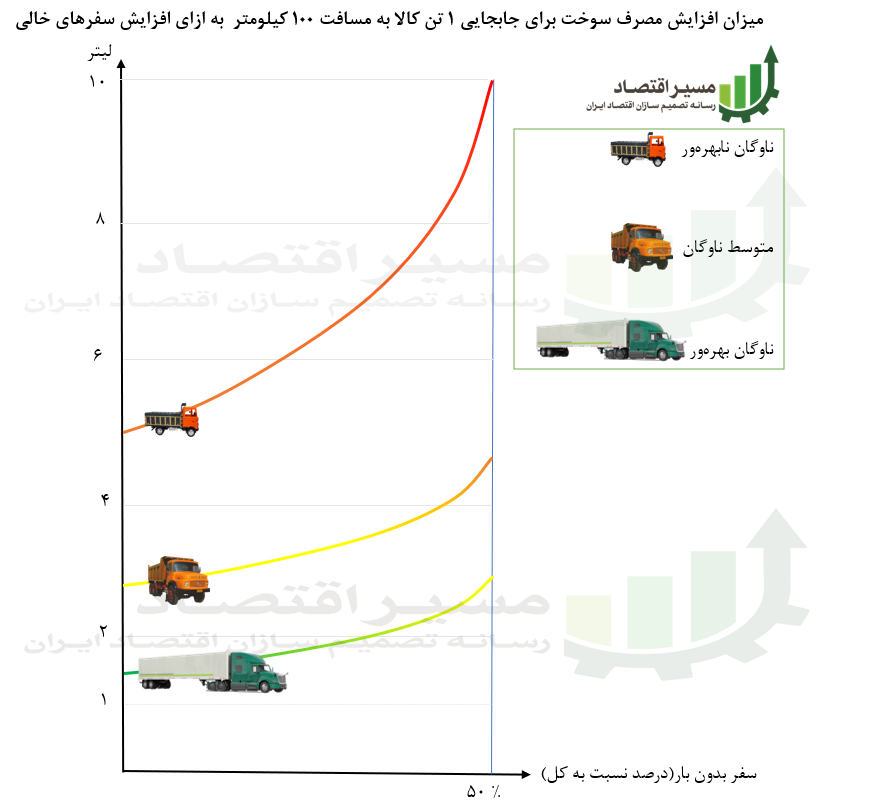

درصد سفرهای خالی : سفرهای خالی ناوگان میتواند ناشی از جنس بار، ناترازی جریان بار میان مبدا و مقصد، وجود ناوگان مازاد بر نیاز در کنار قیمت پایین سوخت باشد. هرچه نسبت سفرهای خالی به کل پیمایش ناوگان بیشتر باشد، میزان مصرف سوخت به ازای جابجایی هر تن کالا بیشتر خواهد بود. این عامل از ۰ تا ۵۰ درصد تغییر میکند. بنابر برخی ارزیابیها ۵۰ درصد سفرهای ناوگان حمل بار در ایران به صورت خالی انجام میشود.

هدف قرار دادن عوامل اول و دوم یعنی سن و ظرفیت ناوگان، نیازمند صرف هزینه از سوی دولت و یا ایجاد فشار بر بخشی از جامعه کامیونداران است. اما عامل سوم یعنی سفرهای خالی را میتوان بدون صرف هزینه و یا تحمیل فشار ناوگان نابهرهور، کاهش داد. بنابراین کاهش سفرهای خالی نسبت به دو عامل دیگر از اولویت بالاتری برخوردار است.

با این حساب در تعیین نرخ مالیات بر مصرف سوخت، باید ابتدا سفرهای خالی را مورد اصابت قرار داد و هزینه آن را بالا برد. یعنی نرخ مالیات بر مصرف سوخت به گونهای انتخاب شود که هزینه سفرهای خالی را افزایش دهد بدون آنکه مجموع هزینههای ناوگان فرسوده و یا ناوگان با ظرفیت پایین افزایش یابد.

بدین منظور لازم است نابهرهورترین ناوگان، یعنی ناوگان سبک و فرسوده که هزینههای آن در هر سفر، به نسبت سایر ناوگان موجود، بیشترین وابستگی را به قیمت سوخت دارد، مبنای محاسبه مصرف سوخت قرار گیرد.

ثبات هزینه ناوگان با مالیات ۱۳۰۰ تومانی بر هر لیتر گازوئیل

بر اساس جدول قواعد تخصیص سوخت سازمان راهداری یک ناوگان سبک با ظرفیت میانگین ۵ تن حمل بار در حالت سفر با بار، ۲۵ لیتر و در سفر خالی ۲۳ لیتر گازوئیل مصرف میکند. بدین ترتیب یک ناوگان نابهرهور با احتساب ۵۰ درصد سفر خالی در هر سفر[۱] 48 لیتر گازوئیل برای حمل هر تن کالا مصرف میکند. این دسته از ناوگان همچنین در هر سفر به طور میانگین، ۶۱ هزار تومان عوارض بابت جابجایی هر تن کالا میپردازد. بنابراین برای جایگزینی مالیات بر مصرف سوخت با عوارض جابجایی کالا لازم است مبلغ ۱۳۰۰ تومان به قیمت هر لیتر گازوئیل افزوده شود.

در این صورت از طرفی هزینههای حمل بار ناوگان نابهرهور (و به مراتب اولی ناوگان بهرهور) افزایش نخواهد یافت و از طرف دیگر هزینه سفرهای خالی متناسب با افزایش قیمت سوخت افزایش خواهد یافت. مثلا برای ناوگان سبک فرسوده، هر سفر خالی به طور میانگین ۱۵۶ هزار تومان که معادل تقریبا ۵ درصد از کرایه حمل بار است، هزینه سوخت ایجاد خواهد شد که البته این هزینه در صورت بهبود برنامه ریزی شرکت و یا راننده، امکان حذف شدن دارد.

برآورده شدن حداقل انتظارات در خصوص بهرهوری

بر اساس دادههای سازمان راهداری از عملکرد حمل بار در کشور و همچنین جدول قواعد تخصیص سوخت این سازمان، نتیجه میشود که در سال ۱۴۰۱ حداقل ۱۷ میلیارد لیتر گازوئیل در بخش حمل بار جادهای توزیع شده است. با توجه به پیش بینی میزان افزایش بار، انتظار میرود این رقم در سال ۱۴۰۲ به ۱۷.۵ میلیارد لیتر برسد. در این صورت با وضع ۱۳۰۰ تومان مالیات بر مصرف گازوئیل در بخش حمل و نقل جادهای انتظار میرود مبلغ ۲۳ ه.م.ت درآمد برای دولت ایجاد شود که ۲ ه.م.ت از درآمد مورد انتظار عوارض جابجایی کالا در سال ۱۴۰۲ بیشتر است.

با این حساب میتوان اطمینان حاصل نمود که مالیات بر مصرف سوخت در بخش حمل بار جادهای هر دو هدف را برآورده میکند؛ یعنی از طرفی درآمد مورد نیاز دولت در بخش راهداری را تامین میکند و از طرف دیگر یکی از عوامل پایین بودن بهرهوری را کاهش میدهد و در عین حال، هزینههای هیچکدام از ناوگان و به عبارتی کرایهها را افزایش نمیدهد.

در این حالت هرچند که هزینه سفرهای خالی افزایش خواهد یافت، اما باید توجه داشت که دو عامل مهم دیگر پایین بودن بهرهور سوخت، در جای خود باقی هستند. بنابراین توصیه میشود نرخ مالیات بر مصرف سوخت به گونهای تعیین شود که فشار بر دو عامل دیگر را نیز افزایش دهد. این مسئله ان شاءالله در گزارش بعد بررسی خواهد شد.

پینوشت:

[۱] میانگین مسافت جابجایی کالا در هر سفر برابر ۵۲۲ کیلومتر است

انتهای پیام/حمل و نقل