به گزارش مسیر اقتصاد نقدینگی در واقع همه پولی است که توسط خانوارها و بنگاهها در اقتصاد نگاهداری میشود. نقدینگی از سپردههای بانکی (که بدهی بانکها به خانوارها و بنگاهها است) و سکه و اسکناس (که بدهی بانک مرکزی به خانوارها و بنگاهها است) تشکیل شده است. از میان این دو، سپردههای بانکی حجم بیشتر نقدینگی یا همان پول گسترده[۱] را شامل میشود و در اغلب کشورها سهم ۹۷ درصدی از نقدینگی دارد. در اقتصاد مدرن این پول یعنی سپردههای دیداری، توسط بانک تجاری خلق میشود.

بانکهای تجاری پول را در فرم سپردههای بانکی و با دادن وامهای جدید خلق میکنند. وقتی یک بانک تجاری وام میدهد، مثلا وام رهنی برای خرید خانه، به اندازه آن وام رهنی پول جدید خلق میکند. در واقع، به اندازه ارزش آن وام برای شخص وام گیرنده، حساب با پول جدید ایجاد میکند. در یک لحظه پول جدید خلق میشود.

افزایش بدهی و دارایی ترازنامه بانک به طور همزمان با دادن وام جدید

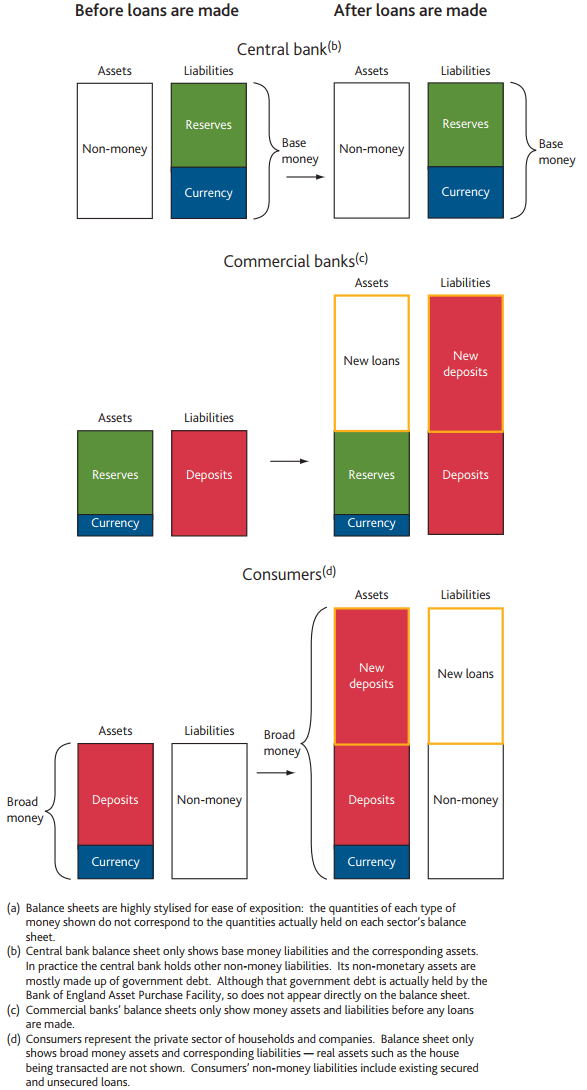

فرآیند خلق پول در شکل زیر نشان داده شده است؛ این شکل نشان میدهد که یک وام جدید چه تغییراتی را در ترازنامههای بخشهای مختلف (بانک مرکزی، بانک تجاری، خانوارها و بنگاه ها) ایجاد میکند. براساس شکل، وام جدید، سمت داراییهای ترازنامه مصرفکنندگان و سمت بدهیهای مصرفکنندگان را به صورت هم زمان افزایش میدهد. سمت داراییهای مصرفکنندگان سپرده جدید بانکی ایجاد میشود و به همان اندازه وام جدید در سمت بدهیهای ترازنامه مصرفکننده اضافه میشود. (البته باید توجه شود که به دلایلی در واقعیت ممکن است میزان سپردههای ایجاد شده با میزان بدهیهای ترازنامه برابر نشود و مدتی زمان ببرد تا این دو با هم برابر شود). از طرف دیگر در ترازنامه بانک تجاری، در سمت داراییها، وام جدید ثبت میشود و در سمت بدهیها سپرده جدید ثبت میگردد.

عدم محدودیت ذخایر بانک مرکزی در خلق پول بانکها

زمانی که وام جدید در ترازنامه مصرف کننده خلق میشود، حداقل در لحظه اول تغییری در ترازنامه بانک مرکزی و در واقع تغییری در پایه پولی ایجاد نمیشود. در واقع حجم بیشتر سپردههای خلق شده در بانک بدین معنی است که بانک نیاز به نگهداری بیشتر پول بانک مرکزی (ذخایر) دارد تنها به این دلیل که ممکن است مصرفکنندگان از حسابشان نزد بانک، برای گرفتن اسکناس و یا پرداخت به بانکهای دیگر، برداشت کنند. در ادامه بانکها میتوانند با جابجایی سایر داراییها ذخایر بانک مرکزی را دریافت کنند.

بنابراین ذخایر بانک مرکزی نمیتواند میزان وامدهی و خلق پول بانکها را محدود کند. این توصیف از خلق پول بر این نکته تاکید دارد که بانکها به صورت پیشینی نسبت به ذخایر خلق پول میکنند و سپس به دنبال ذخایر لازم بانک مرکزی میروند. بنابراین این نگاه که بانکها از ذخایر و یا براساس ذخایر وام میدهند فهم اشتباهی است. ذخایر تنها میتواند در نظام بین بانکی قرض داده شود و خانوارها و بنگاهها به ذخایر بانک مرکزی ( پول بانک مرکزی) دسترسی ندارند.

بانکها در فرآیند پرداخت وام خلق پول میکنند

همانطور که دادن وام جدید موجب خلق پول میشود، بازپرداخت وام نیز منجر به امحا پول میگردد. وقتی که در زمان مشخص فرد وامگیرنده، قسمتی از وام خود را تسویه میکند، مستطیل وام جدید در سمت داراییهای کوچکتر میشود و از طرف دیگر سپرده فرد نیز در سمت بدهیهای بانک کاهش مییابد (البته با فرض عدم جابجایی پول در سایر بانکها). بنابراین فرآیندی را که بانک در وام دادن و بازپرداخت وام طی میکند، خلق و امحا پول یا همان بدهی بانک تجاری است.

پینوشت:

[۱] Broad money

منبع: قسمتی از مقاله پول در اقتصاد مدرن۲ yon.ir/RPAZO

انتهای پیام/ اقتصاد بین الملل