رتبه بندی بانک ها و موسسات اعتباری بر اساس شاخص های مالی، اقدامی است که بایستی توسط نهادهای اعتبارسنجی و بخش نظارت بانک مرکزی انجام گرفته و به اطلاع عموم مردم برسد. با این حال، این کار تاکنون در کشور به صورت یکپارچه انجام نشده است.

مسیر اقتصاد (مسیر اقتصاد) در این زمینه بررسی هایی را انجام داده و به رتبه بندی بانک ها با استفاده از شاخص های مالی پرداخته است. در این سلسله گزارش ها، نتایج این رتبه بندی در شاخص های مختلف ارائه خواهد شد که در اینجا قابل رویت است.

در این گزارش، به رتبه بندی بانک ها بر اساس میزان معوقات بانکی پرداخته خواهد شد.

پایین بودن معوقات بانکی، نشان دهنده مدیریت صحیح تسهیلات در بانک

گردش منظم منابع و مصارف بانکها که همان سپرده ها و تسهیلات بانکی باشد، بیانگر سلامت نظام بانکی و کارایی روشهای اجرایی در بانکهاست.

به عنوان مثال وصول تسهیلات اعطایی در مدت زمان تعیین شده، در اکثر موارد نشان دهنده دریافت صحیح وثایق بانکی، برآورد درست ریسک فعالیت های اقتصادی و انتخاب مکان های مناسب سرمایه گذاری است.

یکی از مشکلات اساسی که امروزه بانکهای کشور با آن مواجه هستند، مسئله مطالبات غیرجاری[۱] و تسهیلات وصول نشده می باشد که معوقات بانکی معروف شده است.

وجود مطالبات غیرجاری از یک طرف منابع درگیر در بخش اعتباری را راکد و بلا استفاده می کند و از طرف دیگر فرصت استفاده سایر مشتریان از منابع بانک را از بین برده و به طولانی تر شدن صف برای اخذ اعتبار و تسهیلات بانکی می انجامد.

از آنجا که مدیریت بانک باید بر اساس ضوابط در مورد نحوه تخصیص وجوه سپرده گذاری شده نزد بانک تصمیم بگیرد، این تصمیم، وجود مطالبات غیرجاری در بانک، بیانگر ناکارآمدی مدیریت بانک در برآورد ریسک اعتباری می باشد.

علاوه بر این مسئله، از دیگر عوامل ایجاد مطالبات غیرجاری در بانک ها می توان به شرایط رکودی در اقتصاد اشاره کرد که منجر به عدم توان شرکت ها در بازپرداخت تسهیلات می شود؛ وجود رانت و فساد و عدم توجه به قوانین و دستورالعمل های بانکی نیز از دیگر عوامل موثر بر ایجاد معوقات بانکی است.

رتبه بندی بانک ها بر اساس میزان معوقات بانکی

با توجه به اهمیت مسئله مطالبات غیرجاری بانک ها که از طرفی کارآمدی مدیریت یک بانک را نشان می دهد و از طرف دیگر میزان توجه آن بانک به قوانین و نوع ارائه تسهیلات را مشخص می نماید، ضروری است بانک ها در این زمینه رتبه بندی شوند.

برای موزون شدن این رتبه بندی، از شاخص نسبت مطالبات غیرجاری به کل تسهیلات استفاده شده است و آمارهای بانک ها در سال مالی ۱۳۹۴ در این زمینه مورد استفاده قرار گرفته است. چرا که عمده بانک ها بر خلاف دستورالعمل های شورای پول و اعتبار، هنوز اطلاعات مالی خود مربوط به سال ۱۳۹۵ را ارائه ننموده اند.

این نسبت نشان می دهد که چند درصد از تسهیلات موجود بانک نکول شده است و مشتریان بانک یا موسسه اعتباری چند درصد از تسهیلات دریافتی را پرداخت نکرده اند و بانک و موسسه اعتباری تا چه اندازه در مدیریت منابع و سپرده های خود موفق عمل کرده است.

گفتنی است که شاخص CAMEL در صنعت بانکداری، بانکها و موسسات اعتباری را در پنج حوزه رتبه بندی میکند. این پنج حوزه عبارتند از کفایت سرمایه (C[۲])، کیفیت دارایی ها (A[۳])، کیفیت مدیریت (M[۴])، درآمدها (E[۵]) و نقدینگی (L[۶]). نسبت مطالبات غیرجاری به تسهیلات بانک، بیانگر شاخص کیفیت دارایی های یک بانک و موسسه اعتباری در این شاخص است.

از بین ۳۵ بانک و موسسه اعتباری مجاز در کشور، دو موسسه اعتباری نور و کاسپین در اواسط سال ۱۳۹۴ مجوز خود را از بانک مرکزی دریافت کرده اند و اطلاعات مالی مربوط به این شاخص در مورد این دو موسسه در دست نمی باشد و ارائه نشده است.

همچنین ۶ بانک توسعه صادرات ایران، کشاورزی، مسکن، سپه، توسعه تعاون، ملی و موسسه اعتباری توسعه، اطلاعات خود در این زمینه برای سال مالی ۱۳۹۴ را افشا نکرده اند. بنابراین نمی توان در خصوص وضعیت این بانک ها اظهارنظر نمود.

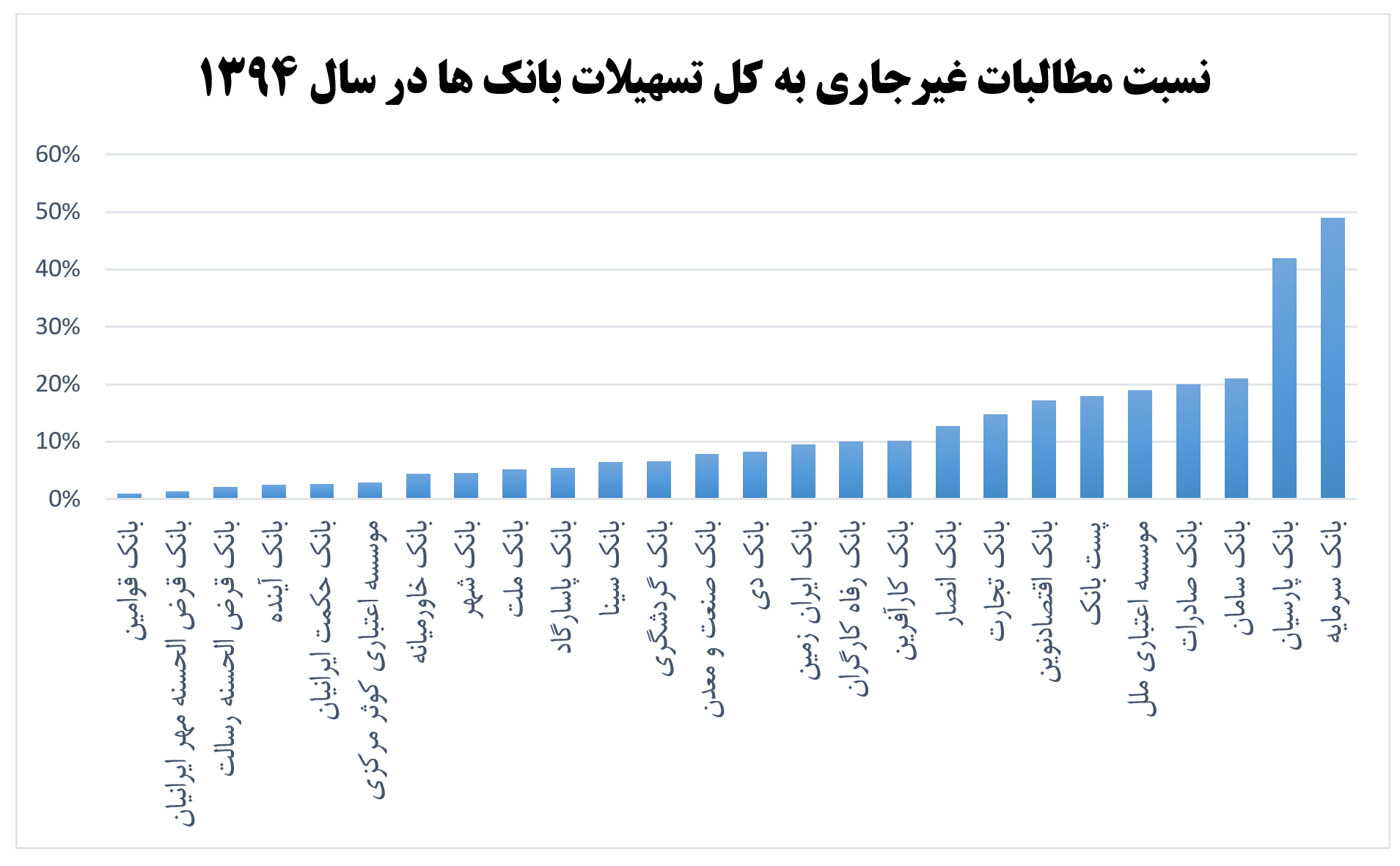

نتیجه رتبه بندی بانک ها بر اساس شاخص مذکور در نمودار زیر آمده است:

بانک های قرض الحسنه و تسهیلات خرد بانکی کمترین میزان معوقات را دارند

همانطور که از نمودار مشخص است، بانکهای قوامین، قرض الحسنه مهر ایران، قرض الحسنه رسالت و آینده به ترتیب رتبه های اول تا چهارم را به خود اختصاص داده اند و عملکرد خوبی در این زمینه داشته اند؛ در واقع این بانک ها، با کمترین معوقات بانکی مواجه بوده اند.

قرار گرفتن بانک های قرض الحسنه در زمره بهترین بانک ها در زمینه معوقات بانکی بیانگر این نکته مهم است که تسهیلات خرد که مخاطب آن عموما اقشار متوسط و رو به پایین مردم هستند، همواره نرخ نکول کمتری دارد و این تسهیلات کلان است که معمولا منجر به معوقات بانکی می شود.

سه بانک بیش از ۴۰ درصد تسهیلات خود معوقه دارند

بر اساس رتبه بندی انجام شده، بانکهای سرمایه، پارسیان و سامان عملکرد نامطلوبی در این زمینه داشته اند و با بیشترین معوقات بانکی روبرو بوده اند.

در میان ۲۶ بانک شفاف، بانک سرمایه با ۴۷ درصد، نسبت مطالبات غیرجاری در سال ۱۳۹۳ و ۴۹ درصد در ۶ ماهه اول سال ۱۳۹۴ بدترین عملکرد را در این زمینه داشته است و تقریبا نیمی از تسهیلات پرداختی اش وصول نشده است؛ همچنین بانک پارسیان با نسبت مطالبات غیرجاری ۴۲ درصد در سال مالی ۱۳۹۴ نیز بعد از بانک سرمایه بدترین عملکرد را در این زمینه داشته است.

|

رتبه |

نام بانک یا موسسه اعتباری |

نسبت (درصد) |

|

۱ |

بانک قوامین[۷] |

۱% |

|

۲ |

بانک قرض الحسنه مهر ایرانیان |

۱.۴۰% |

|

۳ |

بانک قرض الحسنه رسالت |

۲.۱۰% |

|

۴ |

بانک آینده |

۲.۵۰% |

|

۵ |

بانک حکمت ایرانیان |

۲.۷۰% |

|

۶ |

موسسه اعتباری کوثر مرکزی[۸] |

۲.۹۰% |

|

۷ |

بانک خاورمیانه |

۴.۴۰% |

|

۸ |

بانک شهر |

۴.۶۰% |

|

۹ |

بانک ملت |

۵.۲۰% |

|

۱۰ |

بانک پاسارگاد |

۵.۵۰% |

|

۱۱ |

بانک سینا |

۶.۵۰% |

|

۱۲ |

بانک گردشگری |

۶.۶۰% |

|

۱۳ |

بانک صنعت و معدن |

۷.۹۰% |

|

۱۴ |

بانک دی |

۸.۳۰% |

|

۱۵ |

بانک ایران زمین |

۹.۵۰% |

|

۱۶ |

بانک رفاه کارگران |

۱۰% |

|

۱۷ |

بانک کارآفرین |

۱۰.۱۴% |

|

۱۸ |

بانک انصار |

۱۲.۷۰% |

|

۱۹ |

بانک تجارت |

۱۴.۸۱% |

|

۲۰ |

بانک اقتصادنوین |

۱۷.۲۰% |

|

۲۱ |

پست بانک |

۱۸% |

|

۲۲ |

موسسه اعتباری ملل |

۱۹% |

|

۲۳ |

بانک صادرات |

۲۰% |

|

۲۴ |

بانک سامان |

۲۱% |

|

۲۵ |

بانک پارسیان |

۴۲% |

|

۲۶ |

بانک سرمایه[۹] |

۴۹% |

|

۲۷ |

بانک توسعه صادرات ایران |

بدون اطلاعات |

|

۲۸ |

بانک کشاورزی |

بدون اطلاعات |

|

۲۹ |

بانک مسکن |

بدون اطلاعات |

|

۳۰ |

بانک سپه |

بدون اطلاعات |

|

۳۱ |

موسسه اعتباری توسعه |

بدون اطلاعات |

|

۳۲ |

بانک توسعه تعاون |

بدون اطلاعات |

|

۳۳ |

بانک ملی |

بدون اطلاعات |

|

۳۴ |

موسسه اعتباری نور |

بدون اطلاعات |

|

۳۵ |

موسسه اعتباری کاسپین |

بدون اطلاعات |

بالا بودن مطالبات غیرجاری در یک بانک نشان می دهد که بانک مورد نظر مدیریت مناسبی بر تسهیلات خود نداشته است. بنابراین ضروری است مسئولین بانک مرکزی، در این زمینه نظارت جدی و مستمر داشته و با جریمه بانکهای متخلف و موسسات اعتباری خاطی و از دور خارج کردن بانک هایی که وضعیت مناسبی در شاخص مذکور ندارند، از ایجاد بحران در بانکها و موسسات اعتباری و به تبع آن نظام بانکی کشور پیشگیری نمایند.

پینوشت:

[۱] . مطالبات غیرجاری، مجموع مطالبات سررسید گذشته، معوق و مشکوک الوصول می باشد.

[۲] . Capital adequacy

[۳] . Assets quality

[۴] . Management quality

[۵] . Earning

[۶] . Liquidity

[۷] . اطلاعات مالی بانک قوامین، مربوط به ۶ ماهه اول سال مالی ۱۳۹۴ می باشد.

[۸] . اطلاعات مالی بانک موسسه اعتباری کوثر مرکزی، مربوط به ۶ ماهه اول سال مالی ۱۳۹۴ می باشد.

[۹] . اطلاعات مالی بانک سرمایه، مربوط به ۶ ماهه اول سال مالی ۱۳۹۴ می باشد.

با سلام. ممنون از جمع بندی و اطلاع رسانی شما. لطفا آمار های بعدی را نیز جمع آوری و ارایه نمایید. خدا قوت