مسیر اقتصاد/ هر مقدار که درخواستها و پرداختهای تسهیلات بانکی افزایش مییابد، بهموازات آن بانکها و مؤسسات اعتباری بیشتر در معرض خطر عدم وصول مطالبات خود قرار میگیرند. این رویه در تمام کشورها امری طبیعی است، اما نکته قابل تامل، میزان مطالبات غیرجاری است.

نسبت مطالبات غیرجاری بانکی به تسهیلات اعطایی در نظام بانکی، میزان ریسک بانکها در اعطای تسهیلات را میسنجد و یکی از معیارهای سنجش سلامت بانکی به شمار میرود؛ لذا هر چه این رقم کاهش یابد، منجر به کارایی هر چه بهتر بانکها در تأمین منابع مالی تولید کشور خواهد شد. ازاینرو افزایش آن علامت هشداری برای نظام بانکی است و میتواند بر رشد اقتصادی در بلندمدت تأثیر سوء بگذارد و چرخه تولید را مختل کند.

۶ درصد اختلاف ایران با میانگین جهانی در مطالبات غیرجاری

در نظام بانکی جهانی سقف نسبت مطالبات غیرجاری به کل تسهیلات مابین ۲ تا ۵ درصد متغیر است، اما در کشور ما این شاخص در قیاس با میانگین جهانی با اختلاف چشمگیری بیشتر است، بهطوریکه این عدد از ۶۷ هزار میلیارد تومان در پایان سال ۱۳۹۲ به ۳۱۷ هزار میلیارد تومان در آذر ۱۴۰۰ رسیده است. افزایش سطح مطالبات غیرجاری بانکی نهتنها میتواند سلامت هر یک از بانکها و مؤسسات اعتباری غیربانکی کشور را با تهدید مواجه نماید، بلکه در سطح کلان نیز به کاهش قدرت اعتباردهی شبکه بانکی و به دنبال آن تنگنای اعتباری بانکها منجر شود و با عنایت به بانک محور بودن نظام تأمین مالی در کشور، به کاهش رشد اقتصادی خواهد انجامید.

رشد پیوسته میزان معوقات طی سالهای اخیر

طبق آمار و ارقام منتشره از سوی بانک مرکزی در دهه اخیر نسبت مطالبات معوق به کل تسهیلات شبکه بانکی رشد قابلتوجهی را تجربه کرده است. این موضوع نشاندهنده قفل شدن بخش قابلتوجهی از منابع بانکی است؛ علاوه بر این، تخصیص اعتبارات بانکی به فعالیتهای غیرتولیدی و سوداگرانه که فاقد انتفاع و بهره مولد برای اقتصاد هستند نیز، از جمله عواملی است که بیانگر ناموفق بودن شبکه بانکی در تخصیص بهینه منابع است. مال سازیها، تملک زمین و ساختمانهای متعدد، سفتهبازی با ارز و تجارتهای خارج از عرف و قاعده، تنها برخی از اهداف وامهای بانکی هستند که جایگزین بخشهای تولیدی و مولد شدهاند.

نسبت تسهیلات خرید دين، اموال معاملات و “مطالبات معوق، سررسيد گذشته و مشکوک الوصول به کل تسهیلات اعطایی شبکه بانکی در ایران طی ۱۰ سال گذشته در جدول ذیل نشان داده شده است:

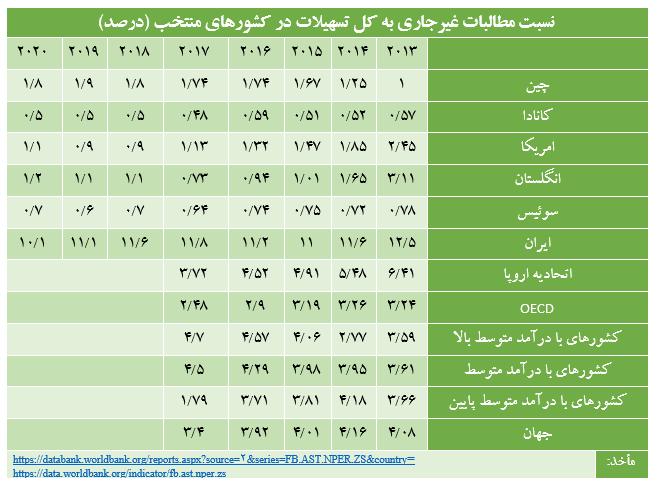

جدول ذیل نیز وضعیت کشورهای مختلف جهان را در نسبت مطالبات غیرجاری به کل تسهیلات در کشورهای منتخب از سال ۲۰۱۳ به بعد نشان میدهد. از طرفی ایران جزء کشورهای با درآمد پائین نیز به شمار میرود و از این منظر نیز وضع نامناسبی دارد:

بررسی تطبیقی وضعیت مطالبات غیرجاری بانکها طی سالهای ۲۰۱۳ تا ۲۰۲۰ میلادی در بین تمام کشورهای جهان نشان میدهد رتبه کشورمان در این زمینه چندان مناسب نیست. برای نمونه، متوسط نسبت مطالبات غیرجاری در بین تمام کشورهای جهان در سال ۲۰۱۷ حدود ۳ درصد بوده که با نسبت ۸/۱۱ درصدی ایران فاصله زیادی دارد و ایران در نسبت مطالبات غیرجاری دنیا بافاصله چشمگیری قرار گرفته است.

ازاینرو میتوان دریافت نظام بانکی کشور از لحاظ منابع در مقایسه با سایر کشورهای دنیا در وضعیت مناسبی نیست و نیازمند حل فوری معضل مطالبات غیرجاری است. بررسی دلایل و علل ایجاد چنین مشکلی تا حدود زیادی در حل و جلوگیری از گسترش و افزایش آن کمک قابلتوجهی خواهد کرد.

پینوشت:

اعداد و ارقام این گزارش از منابع اینترنتی ذکر شده در ذیل جداول استخراج شدهاند.

منابع و مآخذ:

- بررسی پدیده معوقات بانکی و مقایسه آن با برخی کشورها؛ محمدرضا سزاوار؛ نشریه پژوهشها و سیاستهای اقتصادی شماره ۹۷؛ سال بیست و نهم؛ بهار ۱۴۰۰؛ صفحات ۲۶۳ – ۲۸۲

- آمار مطالبات غیرجاری در نظام بانکی کشور؛ لیلا محرابی؛ فصلنامه تازههای اقتصاد شماره ۱۴۴؛ بهار ۱۳۹۴؛ صفحات ۱۳۱ – ۱۳۵

- پایگاه اطلاع رسانی بانک مرکزی؛ گزیده آمارهای اقتصادی پولی و بانکی | www.cbi.ir

- دادههای بانک جهانی

انتهای پیام/ پول و بانک