در یادداشت قبلی بیان شد که از مهمترین اثرات فقدان سازوکارهای نظارتی، در بعد اقتصادی انحراف منابع از فرآیند واسطهگری وجوه و افزایش ریسک بانک ها و در نتیجه بی ثبات شدن اقتصاد است که باعث شده است بانک ها به راحتی در اقتصاد تخلف داشته باشند و بانک مرکزی نتواند سیاست های خود را اعمال کند.

یکی از موارد انحراف منابع، معوقات بانکی است که ریشه یابی آن بسیار مهم است. معوقاتی که در بعضی موارد، حتی بانک ها نیز پیگیر بازگرداندن آن نبودند و اثر آن در کاهش قدرت تسهیلات دهی بانک خود را نشان می دهد.

وضعیت مطالبات غیرجاری بانکها که به معوقات تعبیر می شود، طی سالهای اخیر دائماً وخیمتر شده به گونهای که مانده مطالبات غیرجاری بانکها (ارزی و ریالی) در پایان آبان سال ۱۳۹۳ به ۹۳۸٫۸ هزار میلیارد ریال رسیده است[۱]. نسبت مطالبات غیرجاری به کل تسهیلات در این تاریخ به ۱۴٫۷ درصد رسیده است. این نسبت برای کشورهایی که نظام بانکی مناسبی دارند، حدود ۳% الی ۵% میباشد.

با این وجود، هم اکنون آمارهای متفاوتی از مقدار این مطالبات یا معوقات بانکی ارائه می شود.

علاوه بر حجم تسهیلات غیرجاری، کیفیت آن هم بحرانی به نظر میرسد زیرا بیش از ۶۰ از تسهیلات غیرجاری مشکوک الوصول است.(محسنزاده کرمانی،۱۳۹۳)

بر اساس آییننامه وصول مطالبات سررسیدگذشته، معوق و مشکوک الوصول مصوب ۳/۸/۱۳۸۸ مطالبات مشکوک الوصول مطالباتی هستند که بیش از ۱۸ ماه از سررسید آنها گذشته است و کمتر از ۵۰% امید به بازگشت آنها وجود دارد.

آمارها نشان میدهد میدهد که کمتر از ۵% از مطالبات غیرجاری مربوط به تسهیلات تکلیفی و تبصرهای است و حدود ۷۰% از مطالبات غیرجاری بانکها مربوط به تسهیلات عادی شبکه بانکی است. (محسنزاده کرمانی،۱۳۹۳)

این درحالیست که بانک ها عمده دلیل معوقات را تسهیلات تکلیفی بیان می نمودند.

البته حجم قابل توجه از تسهیلات غیرجاری هم وجود دارد که در طبقه بندی مرسوم قابل مشاهده نیست که عبارتند از معوقات بانکی دولت و همچنین تسهیلات استمهال شده، که با درنظرگرفتن آنها حجم مطالبات غیرجاری شبکه بانکی بالغ بر ۲۲۰ هزار میلیارد تومان خواهد شد.[۲]

همچنین بررسی ها نشان میدهد که عملکرد بانک های خصوصی در ارتباط با تسهیلات غیرجاری نامطلوبتر هم بوده است. یکی از دلایل آن این است که این بانکها به بنگاههای بزرگ خاصی وابستگی زیادی پیدا کردهاند و این وابستگی زیاد به بنگاه قدرت چانهزنی بالایی داده است. برای مثال حجم زیادی از تسهیلات بانک پارسیان مرتبط با ایرانخودروست که نسبت معوقات بالایی دارد. (محسنزاده کرمانی،۱۳۹۳)

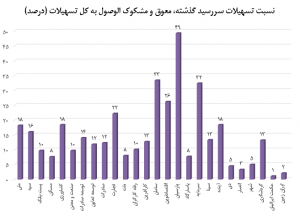

نمودار زیر[۳] نیز که برگرفته از گزارش بانک مرکزی است هم مؤید این موضوع است:

علل متعددی برای بروز حجم بالای مطالبات غیرجاری بیان میشود که مهمترین آنها عبارتند از: نوسانات نرخ ارز، رکود اقتصادی در سالهای ۹۱ و ۹۲، نرخ بهره حقیقی منفی در سالهای نیمه دوم دهه ۸۰، مداخلات زیاد دولت در فرایند پرداخت تسهیلات بانکها و بدهی زیاد دولت به شبکه بانکی، ناکارآمدی نظارت بانک مرکزی بر شبکه بانکی، ناکارآمدی قوانین مربوط به وثایق و تضمینات بانکی،پرداخت تسهیلات کلان به اشخاص حقیقی و حقوقی مرتبط بانکها و فقدان انگیزه در بانکها برای وصول این مطالبات، وابستگی شدید بانکهای خصوصی به بدهکاران اصلی، عدم استفاده بانکها از گزارشات اعتبارسنجی پیش از اعطای تسهیلات و…

با این حال مهمترین اثرات افزایش مطالبات غیرجاری در نظام بانکی عبارتند از:

۱- کاهش توان تسهیلاتدهی نظام بانکی. اثر مستقیم این کاهش، بلوکه شدن دارایی های بانک (انجماد منابع) و اثر غیرمستقیم آن عدم شفافیت صورتهای مالی و کاهش انگیزه سرمایه گذاران است.

۲- افزایش انگیزه نظام بانکی برای سرمایهگذاری پرریسک و حتی استفاده از اصل سپردههای جدید برای پرداخت سود سپردهها

۳- افزایش هزینه بانکها در نتیجه افزایش حاشیه سود

۴- کاهش انگیزه بنگاهها برای سرمایهگذاریهای با ارزش افزوده مثبت

با این اوصاف و با توجه به این نکته که معمولا در دلیل معوقات بانکی، به ویژه از جانب بانک ها دلایل غیرواقعی بیان می شود و روند پیگیری این معوقات در قوه قضاییه نیز موید این نکته است، ضروری است بانک مرکزی، دلایل اصلی معوقات بانکی را واکاوی نموده و با شفاف سازی، زمینه پدید آمدن مجدد آن را بگیرد.

محسنزاده کرمانی، امیررضا (۱۳۹۳)، وام های غیرجاری در ایران، واقعیتها و راهکارها، اولین کنفرانس اقتصاد ایران، موسسه عالی آموزش و پژوهش مدیریت و برنامه ریزی

[۱] دکتر سیف، رئیس کل بانک مرکزی- اولین کنفرانس اقتصاد ایران- ۱۴دی ماه ۱۳۹۳

[۲] اکبر ترکان – نهمین اجلاس سراسری گروه های تخصصی عمران سازمان نظام مهندسی ساختمان کشور-۱۲دی ماه ۱۳۹۳

[۳] درآمدی بر وضعیت بانکهای کشور در پایان سال ۱۳۹۲ (آمار مقدماتی)، معاونت نظارتی بانک مرکزی جمهوری اسلامی ایران، تیرماه ۱۳۹۳