به گزارش مسیر اقتصاد در نظام بانکداری کشورهای مختلف حساب سپرده جاری به عنوان حسابی شناخته می شود که نقدشوندگی آن بالا بوده و مشمول سود بانکی نمی شود؛ صاحبان این نوع حساب با هدف بهرهمندی از چک و ابزارهای پرداخت اعتباری مانند کارت های اعتباری، دریافت وام های خرد و کوتاه مدت و افزایش اعتبار بانکی جهت دریافت سایر خدمات، اقدام به افتتاح حساب جاری میکنند.

تنها خدمات حساب قرض الحسنه جاری در ایران دسته چک است

در ایران نیز حساب سپردههای قرضالحسنه جاری کارکردی مشابه آنچه در جهان موجود است، دارد؛ به این نوع حساب توسط بانک ها سودی تعلق نمی گیرد و سپرده های آن در قالب عقد قرض الحسنه تجهیز می گردد.

صاحبان این نوع سپردهها با هدف دریافت چک، اقدام به بازگشایی حساب جاری می نمایند. در واقع در ایران تنها خدماتی که به سپرده های جاری اعطا می شود، دسته چک است.

بانک ها می توانند از سپرده های قرض الحسنه جاری وام دهند

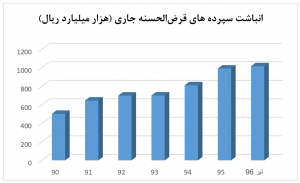

طی سال های گذشته، انباشت سپرده های قرض الحسنه جاری در حساب های بانکی افزایش قابل توجهی داشته است؛ تا جایی که در تیرماه سال ۱۳۹۶ میزان این سپرده ها در بانک های کشور به ۱۰۱.۷ هزار میلیارد تومان رسیده است.

در نتیجه پس از کسر ذخیره قانونی، بانک ها در حال حاضر حدود ۹۱.۵ هزار میلیارد تومان سپرده قرض الحسنه جاری در اختیار دارند که با نرخ صفر از مردم دریافت نموده اند.

هر چند که سپرده های قرض الحسنه جاری دائما در جریان بوده و از آن برداشت می شود، اما میزان انباشت این سپرده ها در حساب های بانکی، آن حجمی از این منابع است که بانک می تواند با استفاده از آن وام دهی داشته باشد. از این نظر سپرده های جاری نیز ماهیتی مشابه سپرده های کوتاه مدت دارد.

جدول زیر حجم سپرده های قرض الحسنه جاری را در نظام بانکی طی سال های گذشته نشان می دهد:

خلاء قانونی در ارتباط با تخصیص سپرده های قرض الحسنه جاری

در ارتباط با تخصیص سپرده های قرض الحسنه جاری خلا قانونی وجود دارد و در واقع قانون در این زمینه مسکوت است؛ این مسئله موجب شده بانکها بهره برداری از منافع این سپرده ها را حق خود بدانند.

در نتیجه سپرده های قرض الحسنه جاری در حال حاضر با نرخ ۲۰ و ۲۵ درصد وام داده می شود و بانک ها از این مسیر سود قابل توجهی معادل سالانه ۲۰ هزار میلیارد تومان کسب می نمایند.

این درحالیست که تنها خدمتی که بانک ها به صاحبان این سپرده ها ارائه می کنند دسته چک است؛ در واقع تنها هزینه بانک در خصوص سپرده های قرض الحسنه جاری، صدور دسته چک و استعلام های مربوط به آن است.

تعیین تکلیف قانونی برای سپرده های قرض الحسنه جاری از سال ۱۳۹۵

تعیین تکلیف برای مصارف سپرده های قرض الحسنه جاری برای اولین بار در قانون بودجه ۱۳۹۵ توسط مجلس صورت گرفت و در سال ۱۳۹۶ نیز تکرار شد؛ در تبصره ۲۹ قانون بودجه سال ۱۳۹۵ آمده بود:

«به منظور حمايت از ازدواج جوانان، بانك مركزي موظف است كليه بانكها و مؤسسات اعتباري كشور را ملزم كند به اندازه سهم خود از مجموع سپردههاي قرضالحسنه پسانداز و جاري در پرداخت تسهيلات قرضالحسنه مشاركت كرده و تسهيلات قرضالحسنه ازدواج را در اولويت نخست پرداخت قرار دهد.»

با این حال بررسی میزان اعطای وام ازدواج و همچنین منابع قرض الحسنه پس انداز در نظام بانکی نشان می دهد بانک ها هیچ مقدار از سپرده های قرض الحسنه جاری را در اعطای وام ازدواج مورد استفاده قرار نداده اند.

امکان افزایش وام ازدواج به ۱۵ میلیون تومان وجود دارد

ضروری است بانک مرکزی اقدامات لازم را به منظور استفاده بانک ها از سپرده های قرض الحسنه جاری در پرداخت وام های قرض الحسنه از جمله وام ازدواج انجام دهد؛ همچنین شرایط افزایش وام ازدواج را از این طریق فراهم آورد.

وام قرض الحسنه ازدواج ۱۰ میلیون تومانی تقریبا تنها سیاست کشور در حمایت از ازدواج جوانان است؛ در نتیجه این سیاست باید با هزینه های جوانان منطبق بوده و به گونه ای طراحی شود که جوانان را به ازدواج ترغیب کند. گسترش ازدواج و تشکیل خانواده تاثیر مستقیمی بر افزایش تقاضا و رشد اقتصادی دارد.

با کمتر از ۱۰ درصد این سپرده ها، امکان افزایش وام قرض الحسنه ازدواج به ۱۵ میلیون تومان برای هریک از زوجین وجود دارد.