به گزارش مسیر اقتصاد تورم عمومی را میتوان با داشتن رشد کم عرضه پول نسبت به رشد عرضه کالا و خدمات مهار کرد. البته، گفتن آن برای شرایط اقتصادی خاص بسیار سادهتر از انجام آن است. اما نگاه از این منظر، در پایان کمک میکند تا ارزیابی شود که چه اقداماتی را میتوان برای فرونشاندن تورم در چارچوب ساختار فعلی سیستم مالی انجام داد و اینکه آیا اقدامات خاصی که در حال انجام هستند از نظر ساختاری برای مهار تورم موفقیتآمیز هستند یا خیر.

راهکارهای مهار تورم بسته به عامل ایجاد تورم، متفاوت است

اگر تورم ناشی از یک جنگ، یا برآمدگی جمعیتی[۱] و نرخ بالای تسهیلاتدهی بانکی باشد، کاملاً قابل رفع است. تورم ناشی از جنگ پس از پایان جنگ و بازگشت دولت به یک پایه مالی نسبتاً سخت میتواند متوقف شود. تورم ناشی از تسهیلات بانکی یا به دلیل برآمدگی جمعیتی نیز با تشدید سیاستهای پولی و کاهش سرعت ایجاد اعتبار توسط بانکها میتواند متوقف شود. در دهههای ۱۹۱۰ و ۱۹۴۰، ایالات متحده تورم ناشی از کسری بودجه بالایی داشت، اما پس از جنگ، به دلیل فقدان مخارج دولتی قفل شده (اجباری) و نسبت پایین افراد وابسته به کارگران، راه روشنی برای کاهش کسری داشت. افزایش شدید نرخ بهره در این شرایط، احتمالا به تورم کمکی نمیکرد و حتی میتوانست آن را بدتر کند. لذا تمرکز روی عادی سازی شرایط مالی بود.

در دهه ۱۹۷۰، ایالات متحده بدهی دولتی پایینی نسبت به تولید ناخالص داخلی (فقط ۳۰ درصد) داشت. بنابراین مسیر روشنی به سوی انقباض پولی برای مهار نرخ تسهیلات بانکی و تقاضای مصرف کننده بدون افزایش هزینههای تامین مالی دولت وجود داشت. در آن دوره، افزایش نرخ بهره، واحدهای خارجی (سرمایهگذاران خارجی) را تشویق کرد تا دلار بیشتری نگهداری کنند که به تقویت دلار و کاهش هزینههای واردات کمک کرد (و همچنین، بر اقتصاد برخی از کشورهای در حال توسعه خارجی که بدهیهای دلاری زیادی داشتند، اثرگذار بود که مصرف نفت و سایر کالاها را کاهش داد). سیاست عدم افزایش نرخ بهره در آن دوره میتوانست به تورم ناشی از وامدهی و اجتناب بقیه جهان از نگهداشتن دلار منتهی شود. بنابراین افزایش نرخها به سطوح مثبت تعدیلشده با تورم منطقی بود.

در چه شرایطی مهار تورم بسیار سخت و پیچیده میشود؟

سختترین ترکیب تورمی برای بانک مرکزی در شرایطی است که:

۱) نسبت بدهی دولتی به تولید ناخالص داخلی بالا باشد؛

۲) کسریهای مالی بزرگ و ساختاری باشد و برنامههای حمایتی نامتعادل و هزینههای نظامی بالا بدون هیچ راه حل مشخصی است؛

۳) محدودیتهای عرضه مانند مشکل در بازارهای نفتی یا کمبود نیروی کار قابل توجه باشند.

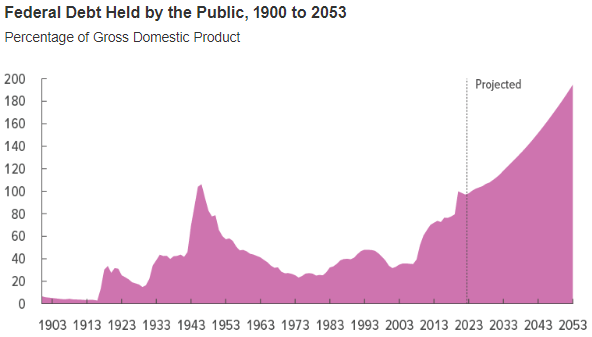

به دلیل سطوح بالای بدهی عمومی، این ترکیب محیطی بسیار متفاوت از دهه ۱۹۷۰ و محیطی نزدیکتر به دهه ۱۹۴۰ است، اگرچه حداقل در دهه ۱۹۴۰ مخارج دولتی دلیل موقتتری (جنگ) داشت. نمودار زیر میزان بدهی فدرال به عموم (نقدینگی کل) است که بر حسب درصد از تولید ناخالص داخلی آورده شده است.

اگر بانک مرکزی آمریکا برنامهها و سیاستهای دهه ۱۹۷۰ را در برابر ترکیبی از بدهیها و کسریهای مالی بالا به شکلی که بوده است، اعمال کند و نرخهای بهره را در یک دوره چند ساله به میزان قابل توجهی افزایش دهد، آنگاه میتوانند در میانمدت خلق پول ناشی از وامدهی بانکی را کاهش دهند، اما از قضا تورم ناشی از آن را با افزایش بیشتر کسریهای مالی و رشد عرضه پول ناشی از کسری در بلندمدت تشدید خواهند کرد.

نتایج افزایش نرخ بهره در شرایط کنونی تورم آمریکا چه بوده است؟

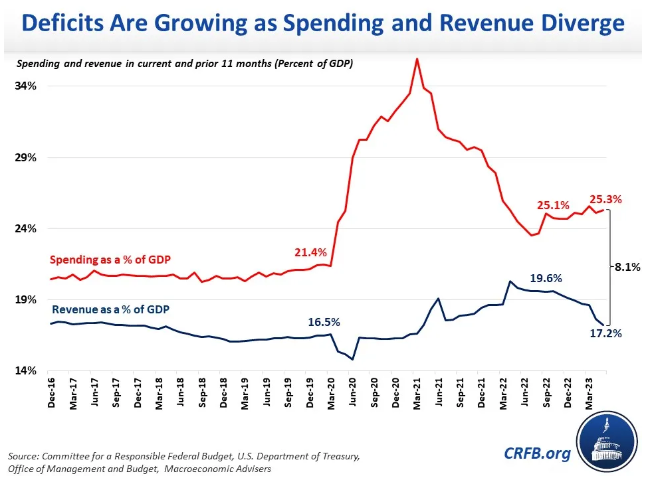

تا اینجای کار، افزایش نرخ بهره در حال انجام است. در نتیجه قیمت دارایی ها در سال ۲۰۲۲ راکد شد که خود را در کاهش درآمد مالیات بر عایدی سرمایه در سال ۲۰۲۳ نشان داد و با کاهش درآمد مالیاتی کسری بودجه تقویت شد. در همین حال، هزینههای بهره بالاتر، باعث افزایش هزینههای دولت شد و بنابراین با افزایش نرخهای بهره در اواخر سال ۲۰۲۲ و در سراسر سال ۲۰۲۳، کسری بودجه مجدداً افزایش یافت.

نمودار زیر میزان کسری بودجه آمریکا را طی ماههای مختلف سال نشان میدهد:

با این حال، اگر فدرال رزرو برنامهها و راهبردهای دهه ۱۹۴۰ را اعمال کند و با وجود تورم بالا، نرخ های بهره را پایین نگه دارند، تورم ناشی از کسری مالی کمی کاهش مییابد، اما با افزایش تقاضای تسهیلات و استفاده از آن برای خرید دارایی های فیزیکی با بازدهی بالاتر، حملات سفته بازانه به ارز تقویت میشود.

در این فرآیند باید ارز بیشتری تامین شود یا صرفاً مردم با تبدیل دلار به سمت خرید داراییهای سنگین (مانند املاک) میروند، در نتیجه پول ملی (دلار) به میزان قابل توجهی تضعیف میشود و باعث تورم بیشتر قیمت واردات و تورم قیمت انرژی میشود.

نتیجه کسری همزمان مالی و تجاری انتخاب بین تورم و رکود است

زمانی که کشوری دارای کسری دوقلو (کسری مالی و کسری تجاری به طور همزمان) باشد، اگر از نظر پولی به اندازه کافی محدود نباشد، در برابر برخی نوسانات بزرگ در ارزش پولی خود آسیب پذیر است. به عبارت دیگر، یک طرف آن یک صخره و در طرف دیگر یک مکان سخت است. این یک «کوبایاشی مارو» به معنای یک سناریوی بدون برد است.

این مشابه وضعیتی برای توصیف سیاستگذارانی است که باید بین تورم و رکود یکی را انتخاب کنند که این شرایط در سطوح بدهی و کسری به اندازه کافی بالا، میتواند به انتخاب بین تورم با پیشرانی بدهیهای دولت یا تورم با پیشرانی خلق پول و اعتبارات بانکها تبدیل شود.

منبع: پایگاه تحلیلی لین آلدن

پینوشت:

[۱] افزایش نسبتاً زیاد در تعداد و نسبت جمعیت یک کشور در سنین جوانی، معمولاً ۱۶ تا ۲۵ یا ۱۶ تا ۳۰ سال.

انتهای پیام/ پول و بانک