مسیر اقتصاد/ ناترازی و انباشت ریسک در شبکه بانکی را میتوان به عنوان یکی از مهمترین ریشههای ناترازیها و بیثباتیهای کلان اقتصاد ایران معرفی کرد که در دو دهه گذشته مسائل مختلفی را برای کشور در پی داشته است. بانک آینده نیز از جمله بانکهایی است که در این خصوص وضعیت خوبی ندارد و به شدت بحرانی است. شاخصها و نماگرهای این بانک نشاندهنده ساختار معیوب و ناترازی دارایی-بدهی است.

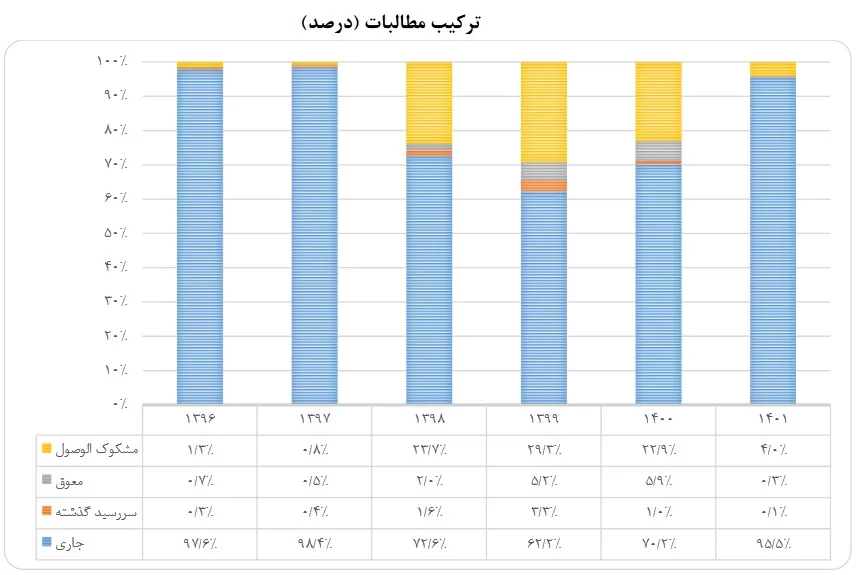

بخش عمدهای از مطالبات غیرجاری بانک آینده مطالبات مشکوکالوصول است

طبق صورت مالی منتشر شده بانک آینده، ترکیب مطالبات نیز نشان میدهد که در سالهای ۱۳۹۸ تا ۱۴۰۰ حدود ۳۰ درصد از این مطالبات به صورت غیرجاری بوده است که مطالبات مشکوکالوصول بخش عمدهای از مطالبات غیرجاری را در این سالها تشکیل داده است. این امر نشانگر وضعیت بحرانی بانک در حوزه مطالبات غیرجاری به ویژه در سال ۱۳۹۹ است.

در سال ۱۴۰۱، مجموع مطالبات غیرجاری کمتر از ۵ درصد از ترکیب مطالبات را داشت. دلیل اصلی کاهش سرفصل مطالبات غیرجاری در سال ۱۴۰۱ این است که طبق گزارشهای بانک مرکزی در نامه شماره ۱۴۰۲/۲۶۲۲، در شهریور ۱۴۰۱ بانک آینده بدون رعایت ضوابط و مقررات بانک مرکزی در خصوص طبقهبندی تسهیلات و ذخیرهگیری و با ارائه ادله غیرمستدل به امهال و ثبت تسهیلات مشکوکالوصول در طبقه جاری اقدام کرده است.

طبق گزارشهای بانک مرکزی، حدود ۷۵ درصد (۱۳۰ همت) از مانده تسهیلات اعطایی و مطالبات از اشخاص غیردولتی، به شرکتهای مرتبط با بانک آینده اختصاص دارد که با عنایت به وضعیت مالی شرکتهای مزبور (عدم رسیدن به مرحله سودآوری) عمده این تسهیلات مطابق استانداردهای مالی باید در طبقه غیرجاری گزارش میشد که عدم رعایت این مهم نشان میدهد میزان مطالبات غیرجاری بانک از آنچه در صورتهای مالی گزارش شده، بیشتر است.

امهال مطالبات مشکوکالوصول و ثبت تسهیلات طبقه مشکوکالوصول در طبقه جاری

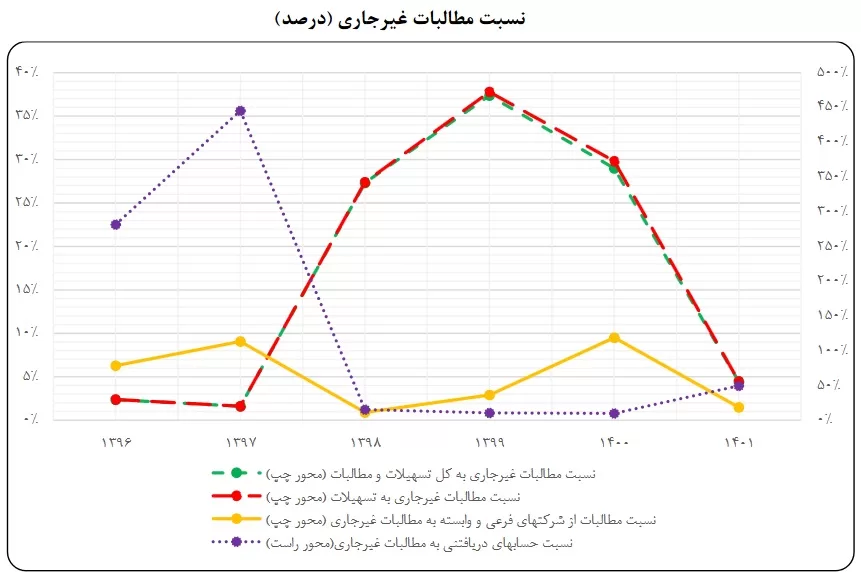

نمودار زیر نیز نسبت مطالبات غیرجاری به تسهیلات، مطالبات غیرجاری به کل تسهیلات و مطالبات و نسبت مطالبات از شرکتهای فرعی و وابسته به مطالبات غیرجاری را روی محور چپ نشان میدهد. ملاحظه میشود که در سالهای ۱۳۹۸ تا ۱۴۰۰ این نسبتها به شدت افزایش یافته و در سال ۱۳۹۹ به بیش از ۳۵ درصد میرسد. این امر زنگ خطری برای فعالیت بانک بوده است.

در سال ۱۴۰۱ کاهش شدیدی در این دو نسبت رخ داده که به ظاهر نوید بهبود وضعیت بانک را دارد اما در واقع به دلیل امهال مطالبات مشکوکالوصول و ثبت تسهیلات طبقه مشکوکالوصول در طبقه جاری،این تغییر رخ داده است. بنابراین شرایط بحرانی بانک در سال ۱۴۰۱ نیز همچنان برقرار بوده است. نسبت حسابهای دریافتنی به مطالبات غیرجاری روی محور راست نشان داده شده است.

نسبت مطالبات غیرجاری به مطالبات از شرکتهای فرعی و وابسته به شدت بالاست. نسبت مطالبات غیرجاری به حسابهای دریافتنی نیز به میزان قابل توجهی بالاست. نوسانات شدید و خارج از روند نمودارها در این بانک، عمدتا به دلیل عدم شفافیت بانک و اشکالهای گزارشگری مالی در بانک است.

منبع: گزارش مرکز پژوهشهای مجلس، شماره مسلسل: ۱۹۲۹۰

انتهای پیام/ پول و بانک