به گزارش مسیر اقتصاد تحلیلگران اغلب در مورد رابطه بین نرخ بهره و تورم و ابزار نرخ بهره با یکدیگر بحث میکنند. نتیجهگیریها عموما خیلی ساده انگارانه اند، زیرا اغلب فقط به کانال وامدهی بانکی یا کانال کسری مالی رشد نقدینگی به طور مجزا نگاه میکنند و هر دو را به طور همزمان بررسی نمیکنند و بدتر از آن، اغلب تحلیلها رویکرد سیاسی پیدا کرده است.

افزایش پله پله نرخ بهره به قیمت رکود تمام میشود و لزوما نتیجه نمیدهد

تعدادی از تحلیلگران مدام خواستار این هستند که فدرال رزرو برای فرونشاندن تورم باید سریعتر و بیشتر فعال و کنشگر باشد. نظر آنها این بوده است که اگر پله پله افزایش نرخ های بهره، تورم را کاهش نداد، در صورت لزوم باید رکود ایجاد کرد. اگر از نظر آنها به اندازه کافی سد محکمی روی رشد نقدینگی اعمال شود، مطمئناً تورم را از چرخه خارج می کند.

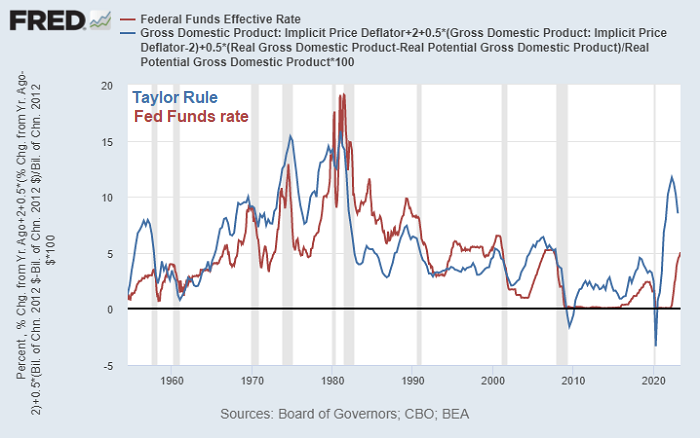

در واقع، قاعده تیلور[۱] میگوید که فدرال رزرو در این چرخه باید تا نزدیک به ۱۲ درصد (در حال حاضر ۸ درصد)، نرخ بهره را افزایش دهد. این مدل کاملاً بر این فرض استوار است که رشد عرضه پول مبتنی بر وامدهی، علت اصلی تورم است.

در واقع، نرخ بهره بالاتر ممکن است در کوتاه مدت، به دلایل غیرمستقیم، کارساز باشد. اگر عرضه پول در یک دوره به اندازه کافی کم شود، در واقع می تواند باعث رکود اقتصادی و کاهش موقت تورم شود. بخش خصوصی با هزینههای بهره بالاتر و استانداردهای اعتباری سختتر تحت فشار قرار میگیرد و قیمت داراییها کاهش مییابد یا راکد میشود.

با این حال، آنچه اتفاق میافتد این است که افزایش نرخ بهره، هزینههای تامین مالی را بخصوص برای دولت افزایش می دهد و کسریها به جای وام دهی بیش از حد، محرک اصلی تورم در این چرخهها میشوند. از این نظر دوران حاضر بیشتر شبیه دهه ۱۹۴۰ است تا ۱۹۷۰.

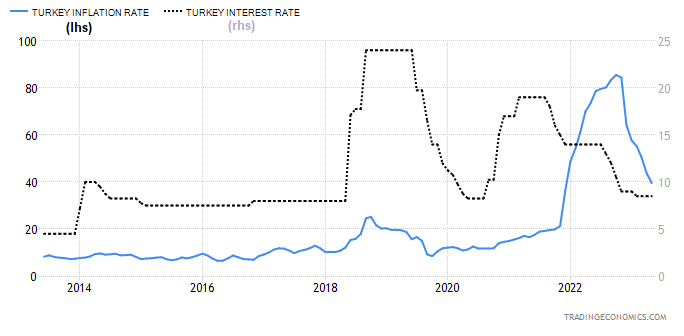

تجربه ترکیه در مدیریت تورم با ابزار نرخ بهره

آیا این بدان معناست که راه حل، پایین نگه داشتن نرخ بهره است؟ نه لزوما، این راهبردی است که ترکیه در صدد انجام آن بوده است و به خوبی جواب نداده است. زمانی که تورم در سال ۲۰۲۲ بدتر شد، با وجود اینکه نرخ بهره را به کمتر از ۱۵ درصد کاهش دادند، تورم برای مدتی به بیش از ۸۰ درصد رسید.

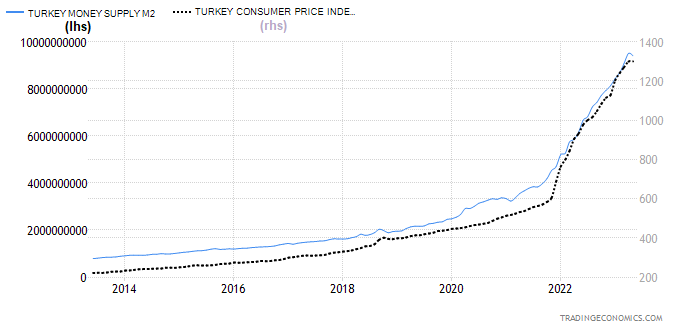

همچنین عرضه پول و شاخص قیمت مصرف کننده برای ترکیه جهشی بوده است:

مشکل وضعیت ترکیه این است که کاهش نرخ بهره در واقع ممکن است بخشی از تورم ناشی از کسری مالی را کاهش دهد، اما این اقدام، حملات سفتهبازانه به ارز و تورم ناشی از وامدهی بانکی را تشدید میکند و باعث میشود که هیچکس نخواهد لیر نگه دارد و فقدان انقباض پولی بازیگران منطقی را تشویق به انجام این کار میکند.

این یک تورم عظیم نسبت به نرخ بهره است. انگیزه زیادی در بازار برای مردم و شرکتها وجود دارد که لیر ترکیه را وام بگیرند و از آن برای خرید دلار آمریکا، طلا، سهام، املاک، بیت کوین، یا هر چیزی که انتظار میرود بازدهی ۳ تا ۵ ساله بهتری داشته باشد، استفاده کنند. اشخاص با وام گرفتن لیر، لیر بیشتری ایجاد میکنند. یا حتی اگر آن را وام ندهند یا نتوانند آن را وام بگیرند، به سادگی از نگهداری بیشتر آن امتناع میورزند که به سقوط قدرت خرید لیر و در نتیجه افزایش تورم وارداتی، از جمله افزایش قیمت انرژی دامن میزند.

از سوی دیگر، اگر تورم عمدتاً ناشی از مخارج و کسری بودجه دولت باشد ولی بانک مرکزی به شدت به افزایش نرخ بهره برای سرکوب تورم متکی باشد (به اشتباه فکر کنند که آنچه برای فرونشاندن تورم ناشی از وامدهی کار میکند، میتواند تورم ناشی از کسری مالی را نیز کاهش دهد) این اقدام یک اشتباه سیاستی است که به جای تعدیل تورم، آن را تقویت میکند.

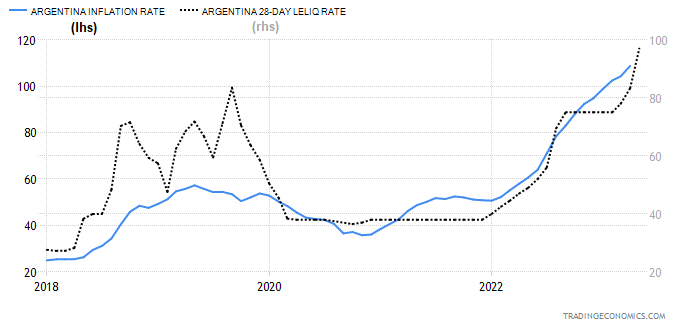

تجربه آرژانتین در مدیریت تورم با ابزار نرخ بهره

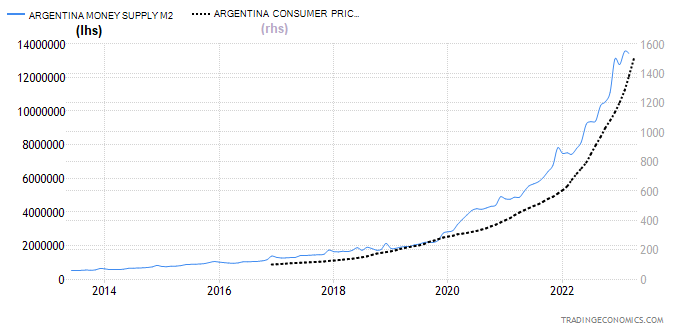

آرژانتین در حال حاضر دارای نرخ تورم بیش از ۱۰۰ درصد است و برخلاف ترکیه، آنها به شدت نرخ های بهره را همگام با افزایش نرخ تورم افزایش داده اند. با این حال تورم کاملاً مهار نشده و در واقع حتی بدتر از ترکیه باقی مانده است.

عرضه پول و شاخص قیمت مصرف کننده آرژانتین نیز مانند یک موشک، جهشی بوده است:

در آرژانتین هم این اشتباه محرز وجود داشته است که فقط سیاست نرخ بهره در نظر گرفته شده است.

برای ایالات متحده، همانطور که قبلاً توضیح داده شد، دوره هایی وجود داشته است که یک شکل از تورم بر دیگری غالب است. در دهه ۱۹۴۰ تورم ناشی از کسریهای مالی بود که در ایالات متحده غالب بود. در دهه ۱۹۷۰ تورم ناشی از تسهیلات بانکی بود که در ایالات متحده غالب بود.

در دهه ۲۰۲۰، تورم ناشی از کسری مالی مجدداً غالب شد. ابزاری که در یک محیط کار میکند ممکن است در محیط دیگر نتیجه معکوس داشته باشد. در برخی زمینههای نادر برای بازارهای توسعهیافته و معمولاً در بازارهای در حال توسعه، هر دو میتوانند با هم اتفاق بیفتند و این یک ترکیب سمی و پیچیده برای مدیریت تورم است.

منبع: پایگاه تحلیلی لین آلدن

پینوشت:

[۱] قانون تیلور، یک مدل پیشبینی نرخ بهره است که در سال ۱۹۹۲ توسط جان تیلور، اقتصاددان مشهور اختراع و تکمیل شد. طبق فرض تیلور زمانی که نرخ تورم بالاتر از هدف است یا تولید ناخالص داخلی بسیار بالاتر از تولید ناخالص داخلی بالقوه است، نرخ بهره باید افزایش یابد.

انتهای پیام/ پول و بانک