مسیر اقتصاد/ شکاف بین ارزش دارایی ها و بدهی های شبکه بانکی، اعسار ترازنامه ای نامیده می شود. در ایران، برخی از بانکها و موسسات اعتباری نیز با اعسار ترازنامه ای مواجه هستند؛ اما بانکها و موسسات اعتباری با ابزارهای مختلف همچون استمهال، اعسار در ترازنامه را پنهان کرده اند و در ظاهر مشاهده میشود که ترازنامه بانکها با هیچ مشکلی مواجه نیست.

هر تسهیلات و وام جدیدی که بانک و موسسه اعتباری به مشتری می دهد، یک دارایی (وام) و یک بدهی (سپرده) برای بانک ایجاد می کند و ترازنامه بانک طبق آن منبسط خواهد شد. در این شرایط اگر وام گیرنده، تسهیلات دریافتی خود را بازپرداخت کند، دارایی و بدهی بانک نیز به همان اندازه منقبض خواهد شد.

حال اگر مشتری، تسهیلات دریافتی را بازپرداخت نکند و مطالبات جاری بانک تبدیل به غیرجاری شود، بانک باید در ازای آن ذخیره گیری نماید که منجر به کوچک شدن دارایی هایش می شود؛ درحالیکه بدهی هایش (سپرده) هیچ تغییری نکرده است.

در واقع غیرجاری شدن مطالبات منجر به بر هم خوردن تعادل ترازنامه بانکها و موسسات اعتباری می شود که ادامه این روند، مقدمات زیان و اعسار در شبکه بانکی را فراهم می آورد.

بنابراین بانک به استمهال روی می آورد و مطالبات غیرجاری را به عنوان مطالبات جاری در ترازنامه اش ثبت می کند تا ضمن عدم پرداخت هزینه، از برهم خوردن ظاهر ترازنامه اش جلوگیری نماید.

وضعیت استمهال تسهیلات در نظام بانکی چگونه است؟

در حال حاضر هیچ رقم رسمی در مورد استمهال در شبکه بانکی وجود ندارد و حتی سیاستگذاران این بخش نیز اطلاع دقیقی در خصوص میزان استمهال در شبکه بانکی ندارند. بنابراین چاره ای جز استفاده از آمار و ارقام کلان اقتصادی برای اثبات وجود استمهال در ترازنامه شبکه بانکی باقی نمی ماند.

اگر رشد حجم مطالبات را متناسب با رشد اسمی اقتصاد (رشد واقعی بعلاوه تورم) فرض کنیم، در سطح کلان و به صورت متوسط، مطالبات بانکی قابل پرداخت خواهد بود؛ به دلیل آنکه متناسب با رشد تسهیلات، در اقتصاد یا ارزش جدیدی خلق می شود و یا ارزش تولیدات پیشین افزایش می یابد (تورم).

لذا مجموع این دو ( تولید ناخالص داخلی به قیمت های جاری) را می توان حد تقریبی برای رشد تسهیلات بانکی در نظر گرفت.

اما اگر رشد تسهیلات بانكها بیش از رشد اسمی اقتصاد باشد، دو حالت متصور خواهد بود: یک حالت اینکه بانک بابت تسهیلات پرداختی وثایق کافی دریافت کرده است و با معوق شدن تسهیلات، وثایق زیان ایجاد شده را جبران خواهد کرد.

حالت دیگر اینکه تسهیلاتی که تبدیل به غیرجاری شده اند، فاقد وثایقی هستند که بتواند ارزش کل تسهیلات غیرجاری شده را پوشش دهد. بنابراین بانک برای جلوگیری ذخیره گیری، ایجاد زیان و کاهش دارایی های خود، به استمهال تسهیلات اقدام می کند.

این وضعیت در مورد بخش عمده تسهیلات بانکها به خصوص تسهیلات کلان صادق است و وثایق دریافتی ارزش تسهیلات غیرجاری را پوشش نمی دهد.

افزایش تسهیلات بانکی بیش از رشد اقتصاد

بنابراین زمانی که رشد تسهیلات (دارایی) بانکها به طور چشمگیری بیش از رشد اسمی اقتصاد افزایش یابد، احتمال غیرجاری شدن تسهیلات، بالا خواهد بود و همچنین اگر وثیقه کافی برای پوشش تسهیلات وجود نداشته باشد، احتمال تخلف بانک و تبدیل مطالبات غیرجاری به جاری بسیار افزایش خواهد یافت.

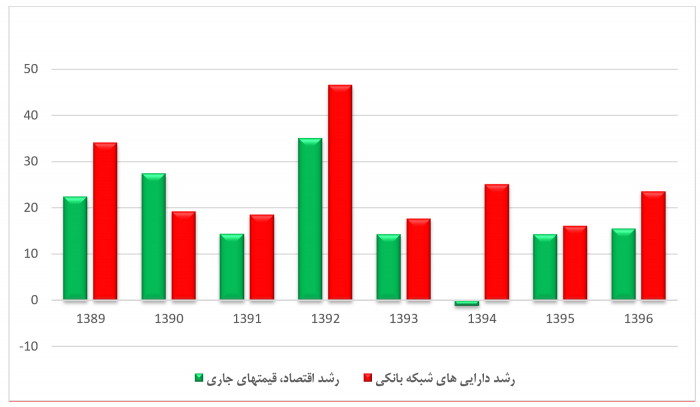

نمودار بالا نشان می دهد که در سال های اخیر همواره دارایی بانکها بیش از رشد اسمی اقتصاد، افزایش یافته است. همچنین مشاهده می شود با وجود اینکه در سال ۹۴ اقتصاد با رشد منفی و تورم کاهشی مواجه بوده، دارایی بانکها بیش از ۲۵ درصد افزایش داشته است.

بنابراین می توان گذفت بخش قابل توجهی از تسهیلات بانکها به دلیل شرایط اقتصاد کلان به مطالبات غیرجاری تبدیل شده است که به دلیل وثایق ناکافی، منجر به کاهش دارایی بانکها خواهد شد.

حال بانکها، به دلیل وثایق ناکافی و جلوگیری از ذخیره گیری برای مطالبات غیرجاری و ثبت زیان های ایجاد شده، به استمهال مطالبات غیرجاری و ثبت آنها به عنوان مطالبات جاری اقدام نموده اند.

به همین دلیل است که دارایی های بانکها (شامل دارایی های واقعی و استمهال شده) هرساله با نرخ رشد های بالاتری از رشد اسمی اقتصاد افزایش می یابد.