مسیر اقتصاد/ نقدینگی یکی از متغیرهای کلان در اقتصاد است که به طور مستقیم و غیرمستقیم اثرگذاری قابل توجهی بر سایر متغیرهای اقتصادی دارد. میزان نقدینگی از مجموع پول و شبه پول محاسبه می شود.

مطابق با نظریات اقتصادی، با فرض ثبات سایر شرایط، نقدینگی و تورم دارای یک رابطه مثبت هستند. یعنی در حالیکه تولید ثابت باشد، با افزایش نقدینگی، تورم نیز افزایش خواهد یافت.

اما در سالهای اخیر، اقتصاد ایران با پدیده عجیبی روبرو شده است و با وجود اینکه در بیشتر سالها رشد اقتصادی منفی بوده و نقدینگی به صورت چشمگیر در حال افزایش است، اما تورم روند کاهشی به خود گرفته و به کمترین مقدار خود در چند دهه اخیر رسیده است.

اما چرا این مسئله بر خلاف اصول اقتصادی رخ داده است؟

سهم بالای شبه پول از نقدینگی

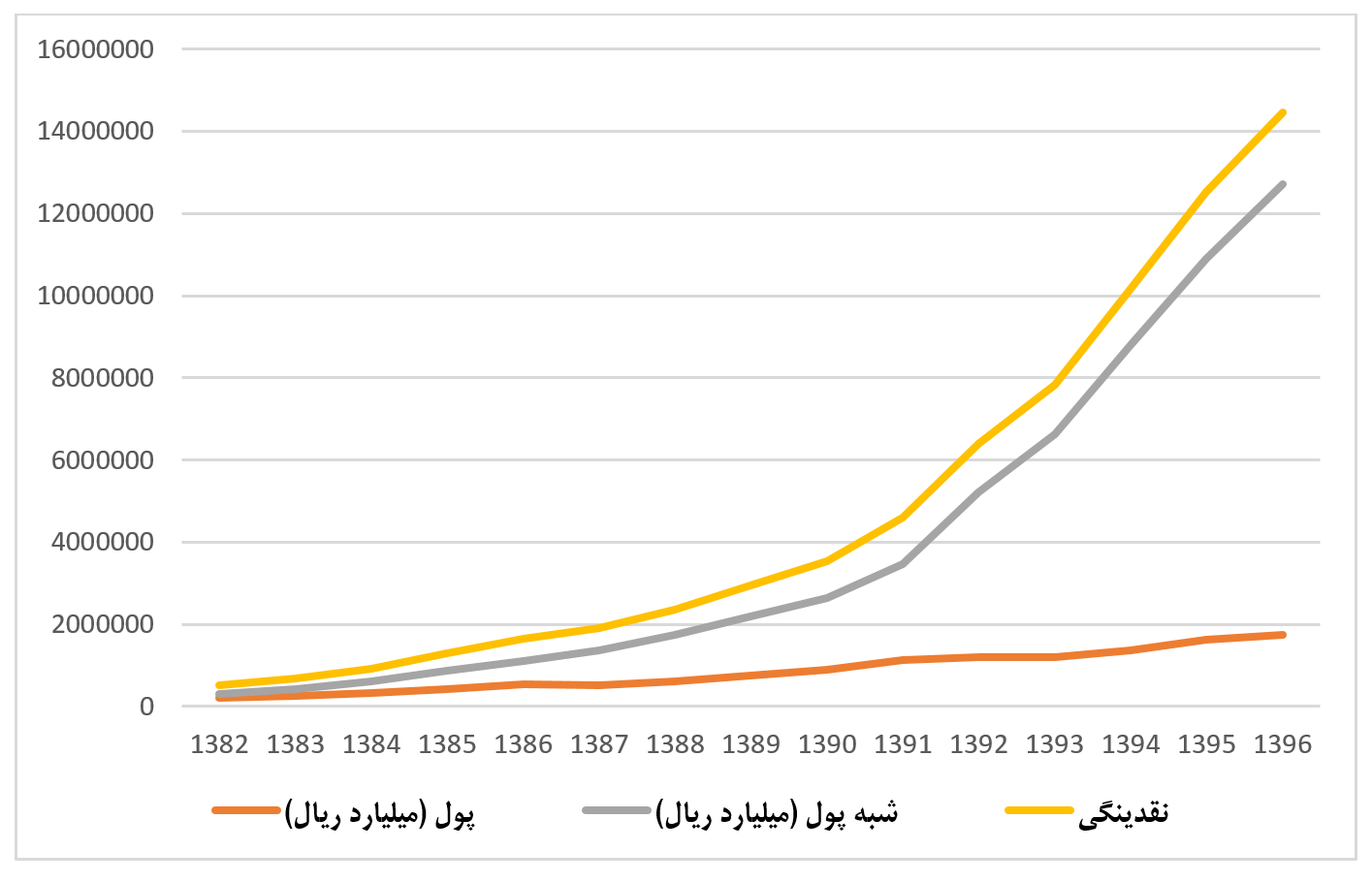

نمودار زیر روند متغیرهای نقدینگی، شبه پول و پول را از سال ۸۲ تا سه ماهه سوم سال ۹۶ نشان می دهد.

همانگونه که مشخص است، سهم شبه پول از نقدینگی و نرخ رشد آن نسبت به پول بسیار بالاست. مهمترین ویژگی شبه پول نسبت به پول، نقدشوندگی پایین آن است که تقاضای کمتری ایجاد کند و معامله کمتری با آن رخ می دهد و در واقع کنش اقتصادی کمتری دارد.

حال آنکه پول تقاضا ایجاد می کند، کنش اقتصادی دارد و بسیار بر تورم اثرگذار است. حال می توان به این سوال پاسخ گفت که چرا زمانی که نقدینگی افزایش می یابد، تورم کاهش یافته است؟

زیرا بخش بسیار بزرگی از نقدینگی ایجاد شده در هر سال را شبه پول تشکیل می دهد که بیشتر به عنوان سپرده های مدت دار و غیر دیداری در بانکها و موسسات اعتباری انباشته شده و تقاضا و کنش اقتصادی از خود نشان نمی دهند اما اقتصاد را با یک بمب نقدینگی و تورم نهفته بزرگ، مواجه می کند.

خلق نقدینگی بیش از نیاز اقتصاد

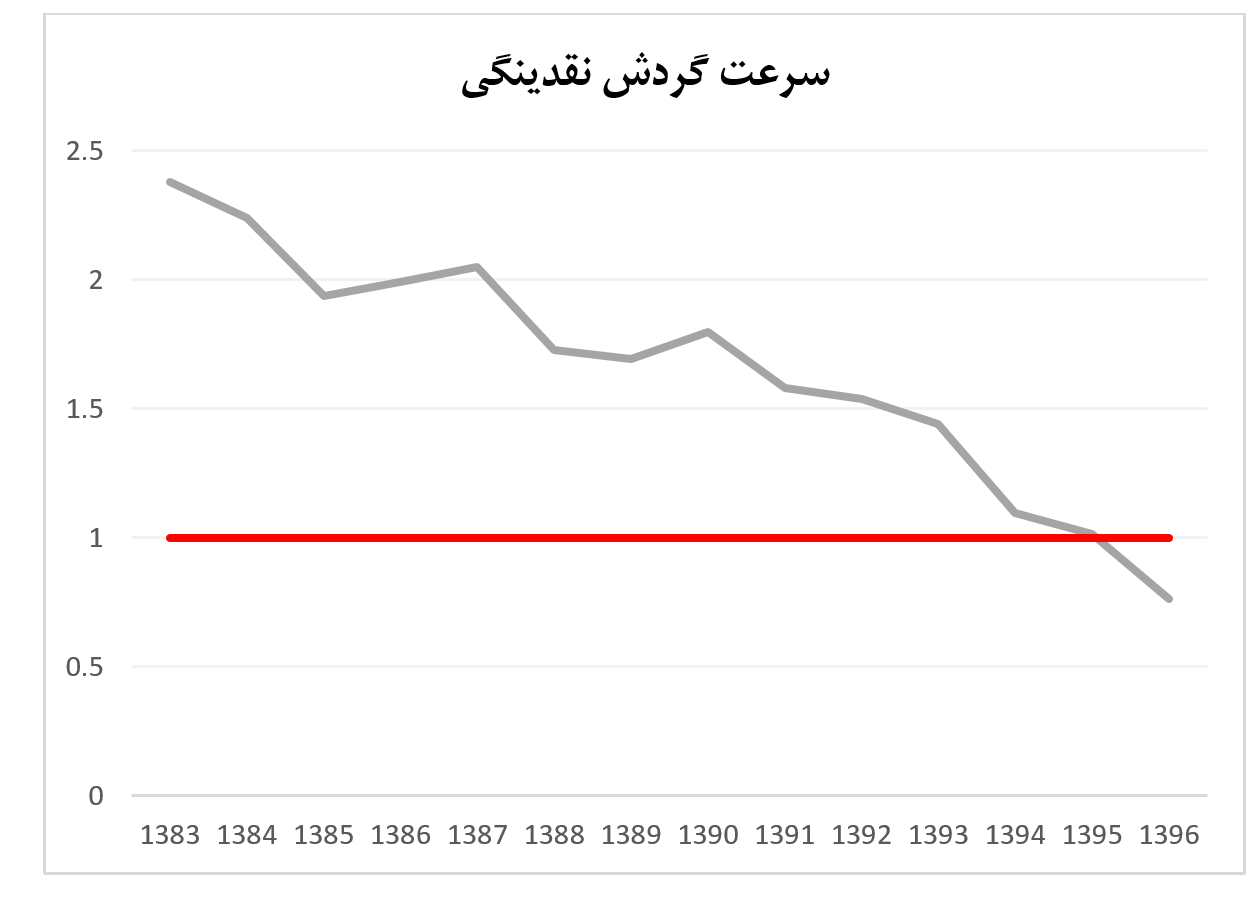

سرعت گردش نقدینگی که از تقسیم تولید ناخالص داخلی به نقدینگی به دست می آید، نشان از آن دارد که با هر یک واحد از نقدینگی، چند واحد از ارزش افزوده ایجاد شده در اقتصاد، مبادله شده است.

با توجه به نمودار زیر، مشاهده می شود که سرعت گردش نقدینگی روند کاهشی به خود گرفته و در سال ۹۶ کوچکتر از یک شده است و نشان از آن دارد که نقدینگی بیش از نیاز اقتصاد ایجاد شده است و با توجه به اینکه تولید کشور در رکود بوده، نقدینگی به طور نامتناسب و بسیار بیشتر از تولید و ارزش افزوده ایجاد شده در اقتصاد، بوده است.

منشاء خلق نقدینگی بیش از نیاز اقتصاد

حال در اینجا سوال دیگری پیش می آید که چرا در سالهای اخیر، نقدینگی (به صورت شبه پول) بیش از نیاز اقتصاد ایجاد شده و این نقدینگی مازاد توسط چه کسی خلق شده است؟

در واقع این مازاد نقدینگی ایجاد شده که به صورت بمب نقدینگی درآمده است و به شکل شبه پول (سپرده های غیردیداری (مدت دار)) انباشته شده، محصول بحران موجود در نظام بانکی است.

بانکها برای پنهان کردن و پوشش بحران، دست به خلق نقدینگی و اعتبارات گسترده در سالهای اخیر زده اند.

بدین صورت که برای تامین مالی سودهای کلان پیشنهادی به منظور جلوگیری از خروج سپردهها، تامین ذخایر مورد نیاز خود به منظور تامین ذخیره قانونی و تامین ذخایر خروج سپرده ها و پوشش زیان های ناشی از انجماد و رکود بازار دارایی هایشان، اعتبارات گسترده خلق کرده اند.

نقدینگی به جای تولید در پرداخت «سود سپردههای کلان» هزینه میشود

در این زمینه بانک مرکزی نیز در بحث نظارت و رسیدگی به وضعیت بانکها بسیار ضعیف عمل کرده و بر گسترش بیشتر بحران و خلق نقدینگی مازاد دامن زده است.

بنابراین اگر دولت و بانک مرکزی، بحران بانکی را درمان نکنند و از گسترش و شیوع آن جلوگیری ننمایند، خلق نقدینگی و اعتبار توسط بانک ها بیش از نیاز اقتصاد ادامه خواهد داشت و منافع آن را بانکداران خواهند برد؛ این درحالیست که هزینه های خلق گسترده نقدینگی را جامعه و عموم مردم پرداخت خواهند کرد.

ممنون از تحلیل و مطلب عالیتون!

سوال من اینه که آینده و پایان این قضیه خلق اعتبار کجا خواهد بود؟

چه بلایی باید سرمون بیاد که دیگه این روند متوقف بشه؟

ممنون

بستگی داره که در این زمینه بانک مرکزی چه عکس العملی از خودش نشون بده. اگه به همین سبک پیش بره و به صورت منفعلانه، مدارا با بانکها و با نظارت بسیار ضعیف عمل کنه، برخی از بانکها هم برای ادامه حیات زالو وارشون به خلق اعتبار ادامه خواهند داد و منافع اقتصاد ملی فدای منافع بانکها خواهد شد و بحران بانکی به صورت پنهان، بزرگ و بزرگ خواهد شد که میتونه فاجعه بسیار بزرگی رو بوجود بیاره. اما اگر بانک مرکزی بخواهد نقش فعالانه ای رو برای حل بحران در پیش بگیره باید نظارت بسیار شدیدی رو روی بانکها داشته باشه و به ساماندهی بانکهای ضعیف و ناسالم اقدام کنه. بدین صورت که بر روی اینگونه بانکها محدودیت های بسیار شدید اعمال کنه و با تدوین چارچوبهایی برای حل و فصل و ورشکستگی بانکها، اقدام به کنار زدن برخی بانکها و موسسات بکنه. همچنین باید بانک مرکزی به بانکهای باقی مونده کمک کنه که به سود واقعی برسن. همچنین با نظارت شدید، شفاف سازی بانکها و صورت های مالیشون و ایجاد محدودیت در ریسک پذیری بانکها و افزایش منابع بانکها برای بالا بردن مقاومتشون، از بروز بحران های بعدی جلوگیری کنه. باید توجه کنیم که ورشکستگی بانک اتفاق بدی برای یک اقتصاد به حساب نمی آید بلکه نشان از پویا بودن و زنده بودن نظام مالی کشور داره. بنابراین بانک مرکزی باید بانکهای ناسالم و ضعیف رو از عرصه نظام مالی و اقتصاد کشور خارج کنه.

البته باید گفت که استفاده از منابع عمومی برای نجات بانکها، باید آخرین راه حل بانک مرکزی برای حل بحران بانکی باشه.