به گزارش مسیر اقتصاد یکی از مهمترین اقدامهای حمایتی دولت از تشکیل خانواده و فرزندآوری در حال حاضر پرداخت تسهیلات قرضالحسنه ازدواج و تولد فرزند است که میزان و نحوه بازپرداخت آنها هر ساله در قوانین بودجه سنواتی مشخص میشود.

ضعف در عملکرد اعطای تسهیلات قرضالحسنه ازدواج در سال ۱۴۰۱

بررسی عملکرد تسهیلات قرضالحسنه ازدواج در هشت ماهه ابتدای سال ۱۴۰۱ نشان میدهد به طور میانگین تنها ۴۶ درصد متقاضیان موفق به دریافت تسهیلات شدهاند و بر این مبنا ۵۴ درصد ثبتنامکنندگان در نوبت هستند که نسبت قابل تأملی است. این درحالی است که در هفتماهه نخست سال ۱۴۰۰، ۶۶ درصد متقاضی آن، موفق به دریافت تسهیلات شده بودندکه بسیار بیشتر از درصد سال جاری است و خود گواه ضعف در عملکرد این تسهیلات در سال ۱۴۰۱ است.

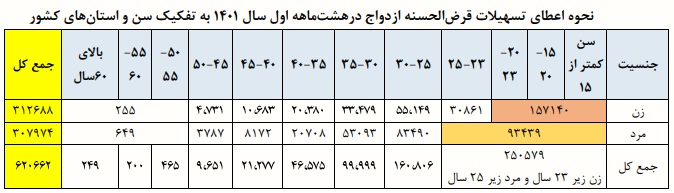

یکی از موضوعات مهم در تسهیلات قرضالحسنه ازدواج، عملکرد این تسهیلات به تفکیک سن است. نظر به نص قانون بودجه سال ۱۴۰۱که در آن میزان تسهیلات برای زوج کمتر از ۲۵ سال و زوجه کمتر از ۲۳ سال بیش از سایرین و ۱۵۰ میلیون تومان تعیین شده این موضوع حائز اهمیت است. در جدول زیر تعداد تسهیلات ازدواج پرداختی به تفکیک سن و جنس در هشت ماهه اول سال ۱۴۰۱ ذکر شده است.

از سوی دیگر در هشتماهه نخست سال ۱۴۰۱، به ۱۵۷ هزار و ۱۴۰ زن کمتر از ۲۳ سال و ۹۳ هزار و ۴۳۹ مرد کمتر از ۲۵ سال، تسهیلات ۱۵۰ میلیون تومانی ازدواج پرداخت شده است. همانطور که ملاحظه میشود تعداد زنان نزدیک دو برابر مردان دریافتکننده تسهیلات در سنین یاد شده است. این بدین معناست که نیمی از زنان متأهل دریافتکننده وام با مردان بیش از ۲۵ سال ازدواج کردهاند. از سوی دیگر علیرغم ممنوعیت پرداخت تسهیلات به افراد بالای ۵۰ سال با توجه به احتمال ازدواج صوری، در سال ۱۴۰۱ به ۹۱۴ فرد بالای ۵۰ سال تسهیلات پرداخت شده که ۲۹۶ مورد آنها بالای ۶۰ سال سن داشتند که نیازمند نظارت بیشتر است.

۶۰ درصد متقاضیان تسهیلات قرضالحسنه فرزند در صف انتظار هستند

از منظر استانی نیز استان ایلام با ۵۹ درصد موفقیت در پرداخت وام، کمترین تعداد متقاضی آن در صف نسبت به ثبتنامکنندگان را داراست. یزد و قم نیز رتبههای بعدی را تشکیل میدهند. استان آذربایجانغربی نیز بیشترین نسبت متقاضیان در صف را داراست به نحوی که تنها ۳۶ درصد ثبتنامکنندگان موفق به دریافت وام شدهاند.

در خصوص عملکرد تسهیلات قرضالحسنه فرزند در هشتماهه نخست سال ۱۴۰۱ نیز از مجموع یک میلیون ۲۸۳ هزار ثبت نامکننده تنها ۵۲۳ هزار مورد (خانواده) موفق به دریافت تسهیلات قرضالحسنه فرزند خود شدهاند. این بدین معناست که ۶۰ درصد متقاضیان در صف انتظار هستند. با توجه به ابلاغ بخشنامه تسهیلات قرضالحسنه فرزند در تاریخ ۳۱ فروردین ماه و مقایسه پرداخت این تسهیلات با تسهیلات ازدواج شاهد ضعف عملکرد بانکها در این حوزه هستیم.

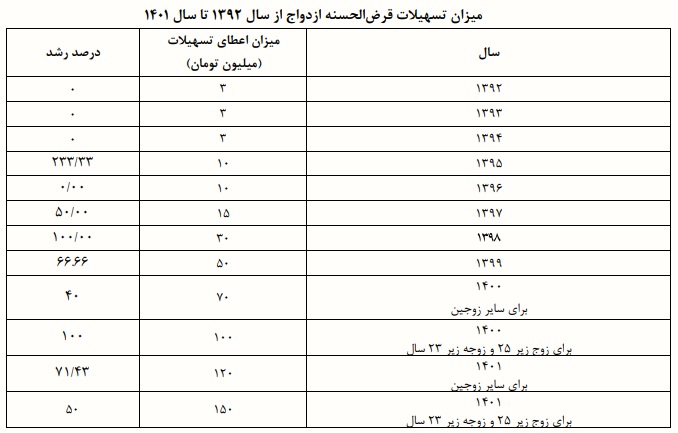

پراکندگی استانی تسهیلات فرزند نشان میدهد استان ایلام کمترین تعداد افراد در صف انتظار وام را داراست به نحوی که ۵۸ درصد ثبتنامکنندگان موفق به دریافت وام خود شدهاند. استان خوزستان با ۲۷ درصد موفقیت در پرداخت تسهیلات، ضعیفترین عملکرد را در پرداخت تسهیلات قرضالحسنه فرزند داشته است. جدول زیر مقایسه درصد رشد این تسهیلات قرضالحسنه ازدواج نشان میدهد در برخی از سالها این تسهیلات رشد بیش از ۵۰ درصدی را تجربه نمودهاند.

ضمانت وام یکی از علل مهم بالا بودن تعداد متقاضیان در صف انتظار تسهیلات ازدواج

با وجود تأکید قانون بودجه بر ضرورت اخذ سفته و یا یک ضامن درخصوص پرداخت تسهیلات قرضالحسنه ازدواج و تولد فرزند، بررسیها حاکی از عدم التزام به این متن و شرط تعیین شده و در مقابل درخواست تعداد ضامن بیشتر یا افزایش شرایط دیگر است. ارزیابیها نشان میدهد یکی از علل بالا بودن تعداد متقاضیان در صف انتظار، بحث ضمانت وام با توجه به بالا بودن مبلغ وام پرداختی است. درخواست تعداد ضامن بیشتر از آنچه نص قانون ذکر کرده، یکی از عوامل این مسئله است.

علاوهبر این اگرچه در نص قانون بودجه سال ۱۴۰۱، بر ضرورت اعتبارسنجی و اخذ سفته از متقاضی و یا یک ضامن معتبر تأکید شده، اما همچنان بانکها در این زمینه سلیقهای عمل نموده و بعضا بر ضرورت رسمی بودن ضامن تأکید دارند. علاوهبر این برخی از بانکها نیز همچنان سفته را در این زمینه کفایتکننده نمیدانند و بر ضرورت اخذ مدارکی چون سند خانه، فیش برق و گاز، گواهی اشتغال متقاضی و … در کنار ضامن تأکید دارند. بدین ترتیب چالش اصلی متقاضی آن تسهیلات، موضوع سلایق شعب بانکی در اخذ مدارک غیرضروری و بحث ضمانت وام است که علیرغم صراحت قانون متأسفانه بانکها، رویه خود را پیش میبرند و همین مسئله چالشهای متعددی را برای متقاضیان ایجاد کرده است.

ضرورت موافقت ستاد کل نیروهای مسلح با قانون حمایت از خانواده و جوانی جمعیت

علاوه بر عدم کفایت منابع قرضالحسنه، محدودیت مربوط به بند «ب» ماده (۱۰) قانون خدمت وظیفه عمومی، تخلف بانکها از حکم قانون مبنی بر اخذ یک ضامن، تسری دامنه اعطای تسهیلات به ازدواجهای ۵ سال گذشته از جمله چالشهای پیشروی پرداخت تسهیلات ازدواج و فرزند و در نتیجه افزایش تعداد افراد در صف انتظار است.

با توجه به مطالب فوق و نظر به تعداد قابل ملاحظه تعداد افراد در صف انتظار دریافت تسهیلات قرضالحسنه ازدواج و فرزندآوری، پایش و نظارت بانک مرکزی بر عملکرد بانکها و انتشار عملکرد فصلی بانکها در این زمینه (با ذکر جزئیات تعداد افراد ثبتنامکننده و تعداد افراد در صف انتظار) و همچنین انتشار عمومی اسامی بانکهایی که کمتر از سهم یه تعیین شده نسبت به پرداخت تسهیلات اقدام کردهاند و یا از شروط تعیین شده براساس گزارشها تخلف کردهاند حائز اهمیت است.

از سوی دیگر تعیین تکلیف درخصوص بند «ب» ماده (۱۰) قانون خدمت وظیفه عمومی با توجه به عدم صراحت مصوبه «الحاق یک ماده به قانون حمایت از خانواده و جوانی جمعیت» و ضرورت موافقت ستاد کل نیروهای مسلح با این مسئله و همچنین ضرورت رفع برخی از محدودیتها چون داشتن چک برگشتی یا بدهی مالیاتی جهت دریافت تسهیلات ازدواج و تولد فرزند در لایحه بودجه سال ۱۴۰۲ حائز اهمیت است.

منبع: گزارش مرکز پژوهشهای مجلس، شماره مسلسل: ۱۸۷۴۴

انتهای پیام/ دولت و حکمرانی

سلام من بانک ملی نوراباد لرستان تابستان ۱۴۰۱ ثبت نام کردم هنوز تو صف انتظار هستم لطفا یا طرحی رو اعلام نکنید یا انجام بدین اینجوری اعتماد مردم نسبت به دولت از بین میره ممنونم.