مسیر اقتصاد/ با تصویب قانون الحاق یک تبصره به ماده (۱۸۲) قانون آییننامه داخلی مجلس شورای اسلامی در مرداد ماه ۱۳۹۸و الزام دولت به ارائه اطلاعاتی شامل صورتهای مالی حسابرسی شده، بودجه تفصیلی و عملكرد بودجه به همراه سنجههای عملكردی شركتهای دولتی به مجلس شورای اسلامی، قدمی مثبت در جهت ارتقای كیفی ورود مجلس شورای اسلامی به موضوع شركتهای دولتی در بودجه ایجاد شده است.

انتشار صورتهای مالی ۲۸۱ شركت از مجموع ۳۸۰ توسط سازمان برنامه در آبان ۱۴۰۰

در همین راستا، سازمان برنامه و بودجه كل كشور در اجرای این قانون آبان ماه سال ۱۴۰۰، صورتهای مالی ۲۸۱ شركت از مجموع ۳۸۰ شركت درج شده در پیوست ۳ قانون بودجه سال ۱۳۹۹ را به مجلس شورای اسلامی ارائه كرد. پس از آن سازمان حسابرسی امكان دسترسی به صورتهای مالی حسابرسی شده ۳۰۹ شركت دولتی را فراهم كرد (سایر صورتهای مالی به دلایل مختلف ازجمله عدم اتمام حسابرسی یا عدم تصویب صورتهای مالی توسط مجمع عمومی، دارای اظهارنظر حسابرس نبوده است).

بنابراین در نهایت ۷۱ صورت مالی ارائه نشده كه از این تعداد، امكان دسترسی به صورتهای مالی ۱۷ شركت به دلیل محرمانه بودن اطلاعات (۱۶ شركت دفاعی و امنیتی و شركت مادر تخصصی تولید مواد اولیه و سوخت هستهای ایران) كه در سه سال اجرای قانون، صورتهای مالی خود را به همین دلیل ارائه نكردهاند.

۱۴ شركت غله و خدمات بازرگانی و ۴۰ شركت دیگر به دلیل آماده نبودن صورتهای مالی (شركتهایی نظیر ملی نفت ایران، ملی گاز ایران، ملی پالایش و پخش فرآوردههای نفتی، پالایش نفت آبادان، سهامی نفت ایران- نیكو، صدا و سیما، سازمان هدفمندی یارانهها، مادر تخصصی سرمایهگذاریهای خارجی ایران و …) میسر نبوده است. در جدول زیر، اسامی شركتها به همراه اطلاعات ارائه شده آنها طی سه سال اجرای قانون مذكور آمده است.

جدول بالا اطلاعات ارائه شده برای هر یک از شركتهای مورد بررسی را به همراه كاستیهای احتمالی و اظهارنظر نهایی حسابرس در مورد صورتهای مالی نشان میدهد. در میان اطلاعات ارائه شده، صورتهای مالی حسابرسی شده شركتها از اهمیت و جایگاه ویژهای برخوردار است به سبب آنكه اولا، حاوی ارقام عملكردی بوده و بالطبع مشكلات مربوط به ارقام پیوست سه لوایح بودجه (از نظر دقت و صحت پایین) درخصوص آنها مصداق نخواهد داشت، ثانیا، حاوی جزئیات كاملی از عملیات شركت در سال مالی مربوطه است و ثالثا، اظهارنظر حسابرس رسمی ضمیمه آن است.

اهمیت تذكرات حسابرسان برای ورود مؤثر مجلس شورای اسلامی به موضوع شركتهای دولتی

اظهارنظر حسابرس رسمی، دارای دلالتهای بسیار مهمی برای آسیبشناسی عملیات این شركتها و ارائه پیشنهاد اصلاحی است. اگرچه ممكن است به هر دلیلی، تذكرات حسابرسان، در زمان تصویب صورتهای مالی در مجامع عمومی بعضا مورد توجه جدی قرار نگیرند، اما همین تذكرات میتوانند مبنای خوبی برای ورود مؤثر مجلس شورای اسلامی به موضوع شركتهای دولتی در بودجه و سیاستگذاری بهینه برای ارتقای عملكرد آنها باشند.

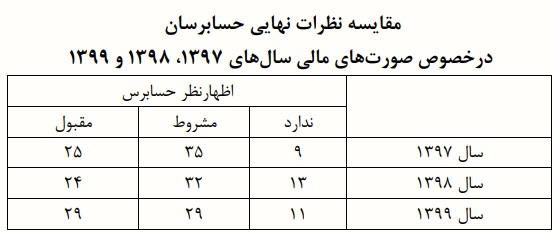

سازمان حسابرسی به عنوان متولی امر حسابرسی شركتهای دولتی، صورتهای مالی همه شركتهای دولتی را حسابرسی كرده و علاوه بر مجامع عمومی شركتها، در دسترس مراجع نظارتی نیز قرار میدهد .در مجموع، اطلاعات بیش از ۱۲۰ شركت دولتی مورد بررسی قرار گرفته است. هر چند میزان اطلاعات ارائه شده برای همه شركتها یكسان نیست. در جدول زیر مقایسه نظرات حسابرسان در خصوص صورتهای مالی برای سالهای ۱۳۹۷، ۱۳۹۸ و ۱۳۹۹ ارائه شده است.

بیش از ۱۰۰ كد مربوط به عدم رعایت قوانین و مقررات توسط حسابرسان مطرح شده است

در بررسی نكات مطرح شده از سوی حسابرسان در بررسی صورتهای مالی سال ۱۳۹۹ تعداد ۱۲۰ شركت دولتی، بیش از ۱۰۰ كد مربوط به عدم رعایت قوانین و مقررات یا عدم ارائه مداركی دال بر رعایت شناسایی شده است. در ادامه بخشی از نكات مطرح شده كه از تواتر بالایی (تكرار در بیش از ۲۰ شركت) برخوردار بودهاند، آمده است:

- عدم استقرار سیستم حسابداری قیمت تمام شده در راستای اجرای بودجهریزی مبتنی بر عملكرد،

- عدم افشای آثار كمی ناشی از ارائه خدمات و كالا به قیمت تكلیفی ذیل صورت سود و زیان مطابق استانداردهای ابلاغی سازمان حسابرسی،

- عدم ثبت حقوق و مزایای كاركنان در سامانه ثبت حقوق و مزایا و عدم ارائه اطلاعات پرداختی به مدیران به دیوان محاسبات و سازمان بازرسی كل كشور،

- عدم ثبت و بروزرسانی اطلاعات شركتها و مؤسسات تابعه در سامانه یكپارچه اطلاعات شركتهای دولتی و نهادهای عمومی غیردولتی حداكثر تا پایان شهریورماه ۱۳۹۹،

- عدم ارائه گزارش عملكرد مواد (۳ ،۴ ،۵ ،۷ ،۱۶ و ۱۷) قانون «حداكثر استفاده از توان تولیدی و خدماتی كشور و حمایت از كالای ایرانی» هر سه ماه یكبار به هیئت نظارت قانون مذكور،

- عدم ارسال تصمیمات مجمع عمومی به اداره ثبت شركتها زمانی كه متضمن انتخاب مدیر و بازرس (بازرسان)، تصویب ترازنامه، تغییر در اساسنامه و انحلال شركت و نحوه تصفیه آن بوده است،

- عدم پیشبینی اعتبارات مورد نیاز اجرای برنامههای ارتقای بهرهوری به صورت مستقل و تصویب آن در قالب بودجه سالانه در مجامع عمومی شركتها و ارسال گزارش به سازمانهای برنامه و بودجه كشور و اداری و استخدامی كشور،

- عدم اعلام اسامی پیمانكاران طرحهای (پروژههای) شركت به وزارت صنعت، معدن و تجارت بلافاصله پس از تعیین،

- عدم ارجاع كار از سوی شركتهای دولتی به صرفا مؤسسات و شركتهای ایرانی ثبت شده در فهرست توانمندیهای مندرج در سامانه متمركز فهرست توانمندیهای محصولات داخلی،

- عدم ثبت اموال غیرمنقول در سامانه جامع اطلاعات اموال غیرمنقول،

- عدم تعیین استاندارد مورد نظر كالا و خدمات مورد نیاز، اعلام آن در سامانه متمركز فهرست توانمندیهای محصولات داخلی و ارائه پیشنهاد تدوین یا انطباق آن به سازمان ملی استاندارد در صورت عدم استاندارد مدون،

- وجود حجم بالای زیان انباشته نسبت به سرمایه شركتها (موضوع ماده (۱۴۱) قانون تجارت كه در ۵۲ شركت از ۱۲۰ شركت مورد بررسی تكرار شده است)،

- عدم تحقق سود پیشبینی شده و اضافه كردن آن به حساب بدهكار دولت.

افزایش تعداد شركتهای دارای زیان انباشته در بررسی صورتهای مالی

شایان ذكر است مقایسه صورتهای مالی شركتهای مورد بررسی در دو سال ۱۳۹۸ و ۱۳۹۹، مؤید افزایش تعداد شركتهایی است كه دارای زیان انباشته هستند. البته بخشی از این افزایش در رجوع به صورت سود و زیان شركتها و عدم اكتفا به تذكرات حسابرسان روشن شده است.

به این معنی كه در حسابرسی صورتهای مالی برخی از شركتها، به زیان انباشته اشاره نمیشود زیرا میزان زیان به اندازهای نیست كه شركت مشمول ماده (۱۴۱) اصلاحی قانون تجارت و عدم اجرای آن باشد. به همین دلیل در بررسی صورتهای مالی سال ۱۳۹۹ شركتهای دولتی، صورت سود و زیان شركتها نیز مورد بررسی قرار گرفته و در نتیجه این بررسی، مشخص شد كه تعداد شركتهایی كه زیان انباشته دارند، با افزایش چشمگیری همراه بوده است.

منبع: گزارش مرکز پژوهشهای مجلس، شماره مسلسل: ۱۸۴۶۰

انتهای پیام/ دولت و حکمرانی