در ادامه سلسله گزارش های مسیر اقتصاد در خصوص رتبه بندی بانک ها بر اساس شاخص های مالی، در این گزارش به بررسی نسبت تسهیلات به سپرده بانکها و موسسات اعتباری از مجموعه نسبت های مدل CAMEL در بررسی کیفیت مدیریت بانکها و موسسات اعتباری پرداخته شده است.

نسبت تسهیلات به سپرده چه چیزی را نشان می دهد؟

نسبت تسهیلات به سپرده، نسبتی است که ظرفیت خلق تسهیلات توسط بانک از محل سپرده ها را نشان می دهد. تحلیل این نسبت به صورت مطلق نمی تواند بیانگر نکته خاصی باشد و باید آن را در کنار دیگر نسبت ها و شاخص ها بانکی مورد تحلیل و بررسی قرار داد.

با این حال دامنه متعادل این نسبت پس از کسر سپرده قانونی معمولا بین ۶۰ تا ۸۵ درصد باید باشد. مقدار پایین تر از ۶۰ درصد، تا حدودی معرف سیاست محافظه کارانه بانک و عدم تمایل به اعطای وام و تسهیلات به دلیل ریسک های موجود در وام دهی است. از سوی دیگر مقدار بالاتر ۸۵ درصد نیز بیانگر کسری نقدینگی بانکها جهت تامین منابع اعتبارات اعطایی و آسیب پذیری نسبت به وام دهندگان و به نوعی بیانگر بالابودن ریسک نقدینگی بانک است؛ همچنین که نشان از جذاب بودن تسهیلات بانک و علاقه بانک به اعطای تسهیلات نیز دارد. [۱]

بررسی ۳۲ بانک و موسسه اعتباری با این شاخص

در این گزارش ۵ دسته بانک ها و موسسات اعتباری خصوصی-تجاری، خصوصی-قرض الحسنه، خصوصی شده-تجاری، دولتی-تخصصی و دولتی-تجاری بررسی می شوند. به دلیل عدم وجود اطلاعات سه موسسه اعتباری توسعه، نور و کاسپین، این سه موسسه در این شاخص بررسی نشده اند.

بانک های خصوصی – تجاری

در گروه بانک ها و موسسات اعتباری خصوصی-تجاری، به بررسی ۱۸ بانک و موسسه اعتباری در شاخص نسبت تسهیلات به سپرده پرداخته شده است. جدول زیر نسبت سود به هزینه بانک ها و موسسات اعتباری خصوصی-تجاری را نشان می دهد:

| بانک خصوصی-تجاری | نست تسهیلات به سپرده، درصد، ۱۳۹۴ |

| بانک سرمایه* | ۱۲۳ |

| بانک کارآفرین | ۹۹ |

| بانک قوامین | ۹۹ |

| بانک پاسارگاد | ۹۴ |

| بانک اقتصاد نوین | ۹۳ |

| بانک آینده | ۹۰ |

| بانک خاورمیانه | ۸۹ |

| بانک انصار | ۸۷ |

| بانک سینا | ۸۶ |

| بانک پارسیان | ۸۱ |

| بانک حکمت ایرانیان | ۷۵ |

| موسسه اعتباری ملل (عسگریه) | ۷۱ |

| بانک سامان | ۶۷ |

| بانک شهر | ۵۷ |

| بانک دی | ۵۳ |

| موسسه اعتبار کوثر مرکزی | ۵۲ |

| بانک گردشگری | ۲۹ |

| بانک ایران زمین | ۲۱ |

| میانگین بانکهای خصوصی-تجاری | ۷۶ |

بانک های خصوصی شده

جدول زیر نیز نسبت تسهیلات به سپرده در بانک های خصوصی شده را نشان می دهد:

| بانک خصوصی شده | نست تسهیلات به سپرده، درصد، ۱۳۹۴ |

| بانک رفاه کارگران | ۸۴ |

| بانک ملت | ۷۳ |

| بانک صادرات | ۶۸ |

| بانک تجارت | ۶۳ |

| میانگین بانکهای خصوصی شده | ۷۲ |

بانکهای خصوصی شده در این شاخص عملکرد متعادلی را داشته اند. این بانکها ۶۳ تا ۸۴ درصد از سپرده خود، تسهیلات پرداخت کرده و سیاست مناسبی را در امر واسطه گری وجوه در پیش گرفته اند.

بانک های تخصصی – دولتی

جدول زیر نسبت تسهیلات به سپرده را برای بانک های تخصصی – دولتی نشان می دهد:

| بانک دولتی-تخصصی توسعه ای | نست تسهیلات به سپرده، درصد، ۱۳۹۴ |

| بانک صنعت و معدن | ۳۴۰ |

| بانک مسکن | ۲۱۶ |

| بانک توسعه صادرات ایران | ۱۴۱ |

| بانک کشاورزی | ۱۱۷ |

| بانک توسعه تعاون | ۸۵ |

| میانگین بانکهای تخصصی و توسعه ای | ۱۸۰ |

بانک های تخصصی و توسعه ای اساسا بر سپرده گیری متکی نیستند و بیشتر بر سرمایه خود و کمک های دولت و خطوط اعتباری متکی هستند؛ همچنین که تکالیف دولتی زیادی مبنی بر تسهیلات دهی به بخش های گوناگون به این بانکها ابلاغ می شود. بنابراین معمولا نسبت تسهیلات به سپرده در بانکهای تخصصی و توسعه ای، بالا می باشد.

بانک های دولتی – تجاری

جدول زیر وضعیت بانکهای دولتی-تجاری را در شاخص نسبت تسهیلات به سپرده نشان می دهد:

| بانک دولتی-تجاری | نست تسهیلات به سپرده، درصد، ۱۳۹۴ |

| بانک سپه | ۸۵ |

| پست بانک | ۷۷ |

| بانک ملی | ۷۲ |

| میانگین بانکهای دولتی-تجاری | ۷۸ |

بانک های دولتی-تجاری سیاست متناسبی را در امر واسطه گری وجوه در پیش گرفته اند. سه بانک دولتی، بین ۷۲ تا ۸۵ درصد از سپرده های خود را به تسهیلات دهی اختصاص داده اند.

بانک های قرض الحسنه

در جدول زیر نسبت تسهیلات به سپرده برای بانک های قرض الحسنه نشان داده شده است:

| بانک قرض الحسنه | نسبت تسهیلات به سپرده، درصد، ۱۳۹۴ |

| بانک قرض الحسنه مهر ایران | ۹۰ |

| بانک قرض الحسنه رسالت | ۷۵ |

بانک قرض الحسنه رسالت از آنجایی که هدف خود را بانکداری اجتماعی تعیین کرده است و در ازای تسهیلات و سپرده های خود، سودی را دریافت و پرداخت نمی کند، بنابراین ۷۵ درصد از سپرده های خود را تسهیلات داده است و خود را بیش از حد درگیر امر واسطه گری وجوه و ریسک ناشی از وامدهی نکرده است. بانک قرض الحسنه مهر ایران اما نقشی فعال را در امر واسطه گری ایفا کرده است.

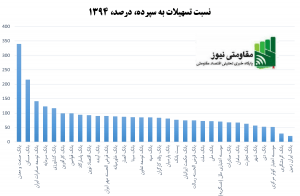

رتبه بندی ۳۲ بانک کشور بر اساس شاخص نسبت تسهیلات به سپرده

با وجود ماهیت متفاوت بانک ها، در نمودار زیر ارقام مربوط به نسبت تسهیلات به سپرده و میانگین این نسبت برای بانکها و موسسات اعتباری آمده است:

گفتنی است که نظام بانکی دارای میانگین نسبت تسهیلات به سپرده ۹۷ درصدی در سال مالی ۱۳۹۴ بوده است.

پینوشت:

[۱] . احمدیان، اعظم، ارزیابی شاخص های سلامت بانکی در بانک های ایران، ۱۳۹۲

- اطلاعات بانک سرمایه برای برای ۶ ماهه اول سال مالی ۱۳۹۴ می باشد.