به گزارش مسیر اقتصاد به تازگی اندیشکده اقتصاد مقاومتی گزارشی تحت عنوان «ارزیابی آثار حمله به مناطق پتروشیمی ماهشهر و عسلویه» منتشر کرده است. بر اساس این گزارش در جنگ رمضان، صنعت پتروشیمی کشور بهعنوان یکی از ارکان اصلی اقتصاد و صادرات ایران، هدف حملات آمریکایی ـ صهیونیستی قرار گرفت و بخشی از تأسیسات و زیرساختهای آن آسیب دید. این صنعت حدود ۳۰ درصد صادرات غیرنفتی و نزدیک به ۷ درصد تولید ناخالص داخلی کشور را به خود اختصاص داده و تأمین مواد اولیه بسیاری از صنایع پاییندستی به عملکرد پایدار آن وابسته است. در این گزارش، ابعاد خسارات واردشده به صنعت پتروشیمی، پیامدهای عملیاتی و تولیدی ناشی از آن و آثار اقتصادی و صنعتی این خسارات بر زنجیره ارزش و صنایع وابسته بررسی شده است. همچنین سناریوهای بازسازی، اولویتهای احیای ظرفیتهای تولیدی و الزامات افزایش تابآوری و کاهش آسیبپذیری ساختاری صنعت پتروشیمی مورد تحلیل قرار گرفته است.

آسیب به زیرساختهای یوتیلیتی

مجتمع تأمین یوتیلیتی، زیرساخت اصلی بهرهبرداری از ظرفیتها در صنعت پتروشیمی به شمار میرود. تأمین سرویسها و خدمات جانبی نظیر برق، بخار، آب صنعتی، آب بدون املاح، نیتروژن، هوای ابزار دقیق، آب آتشنشانی و بخشی از خدمات محیطزیستی و کنترلی مناطق پتروشیمی از وظایف اصلی این مجتمعهاست؛ از این جهت، حمله به مراکز یوتیلیتی در مناطق ماهشهر و عسلویه، تبعاتی فراتر از آسیب فیزیکی تجهیزات و زیرساختها به همراه دارد و توان بهرهبرداری صنعت پتروشیمی کشور را تحت تأثیر قرار میدهد.

در یک مجتمع پتروشیمی، تولید فقط به خوراک و تجهیزات اصلی فرایندی وابسته نیست؛ بلکه آنچه امکان بهرهبرداری پایدار از تجهیزات را فراهم میکند، شبکه یوتیلیتی است. اختلال در تأمین یوتیلیتی، پیششرطهای اصلی تولید و عملیات مجتمعهای پتروشیمی را از بین میبرد؛ بهگونهای که بدون سرویسهای جانبی، ادامه تولید و حتی توقف ایمن واحدها نیز با مشکل مواجه میشود.

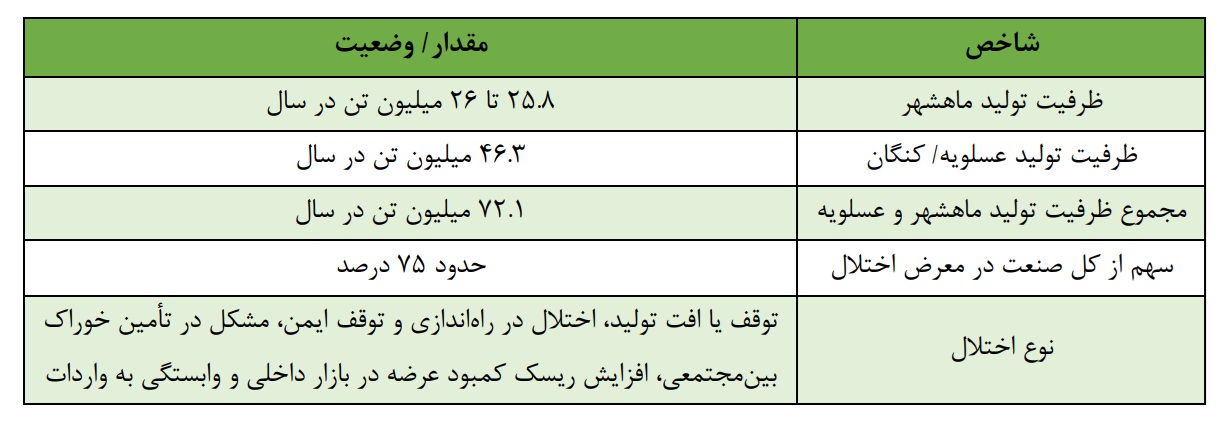

با توجه به اینکه مجتمعهای فجر ۱ و ۲، دماوند و مبین بهعنوان تأمینکنندگان اصلی یوتیلیتی در مناطق ماهشهر و عسلویه آسیب دیدهاند، آثار حمله فقط محدود به مجتمعهایی که تحت اصابت مستقیم قرار گرفتهاند نیست و تبعات آن میتواند موجب توقف تولید در تمامی پتروشیمیهای منطقه، فارغ از میزان آسیب فیزیکی واردشده به آنها شود. اهمیت این مسئله از آن جهت است که ماهشهر و عسلویه دو خوشه اصلی صنعت پتروشیمی کشور هستند و هرگونه اختلال در عملکرد آنها، حدود ۷۵ درصد ظرفیت تولید صنعت پتروشیمی ایران را در معرض توقف یا کاهش تولید قرار میدهد. ابعاد این مسئله بهصورت خلاصه در جدول زیر نشان داده شده است:

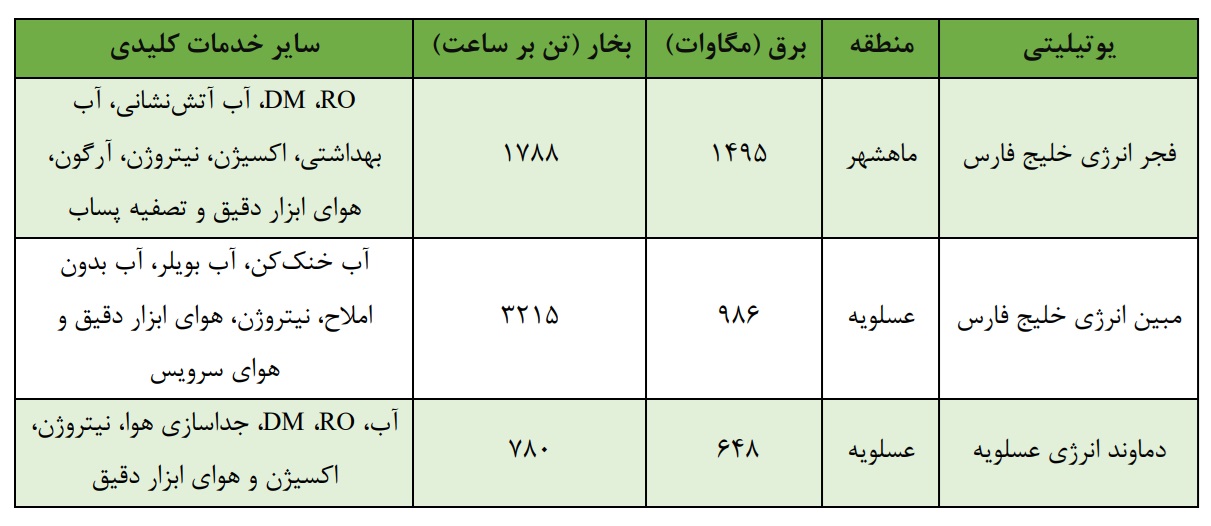

برای فهم عمق مسئله، کافی است به مقیاس ظرفیت یوتیلیتی سه مجتمع فجر، مبین و دماوند توجه شود. بهعنوان نمونه، مجتمع فجر ۱ و ۲ در منطقه ماهشهر دارای ظرفیت تولید برق بیش از ۱۴۰۰ مگاوات است و به شبکه سراسری نیز متصل است؛ این مجتمع ظرفیت تولید حدود ۱۷۹۰ تن بر ساعت بخار نیز دارد. سایر خدمات مجتمع فجر به همراه ظرفیت دو مجتمع یوتیلیتی دیگر که آسیب دیدهاند، در جدول زیر نشان داده شده است:

بر این اساس، آسیب به یوتیلیتیها را نمیتوان فقط بهعنوان آسیب به چند واحد خدماتی تلقی کرد، بلکه این واحدها به دلیل نقش محوری خود در تأمین برق، بخار، آب و سایر سرویسهای حیاتی، به گلوگاههای اصلی تداوم تولید در صنعت پتروشیمی تبدیل شدهاند. بنابراین، هرگونه اختلال در عملکرد آنها میتواند آثار گستردهای بر کل زنجیره تولید بر جای گذارد.

اختلال در تأمین خوراک و گلوگاههای بالادستی صنعت

بعد دوم مسئله، تأمین پایدار خوراک است. به دلیل آسیب پالایشگاههای گازی عسلویه، تأمین گاز متان و میعانات گازی با اختلال مواجه شده است. در میان زنجیرههای متأثر از این اختلال، نقش میعانات گازی بهعنوان یک عامل تشدیدکننده، از اهمیت ویژهای برخوردار است؛ بهگونهای که کاهش حدود ۲۰۰ هزار بشکه در روز از تولید آن، زنجیره آروماتیکی و طیف گستردهای از محصولات پایه، میانی و نهایی را نیز تحت فشار قرار میدهد.

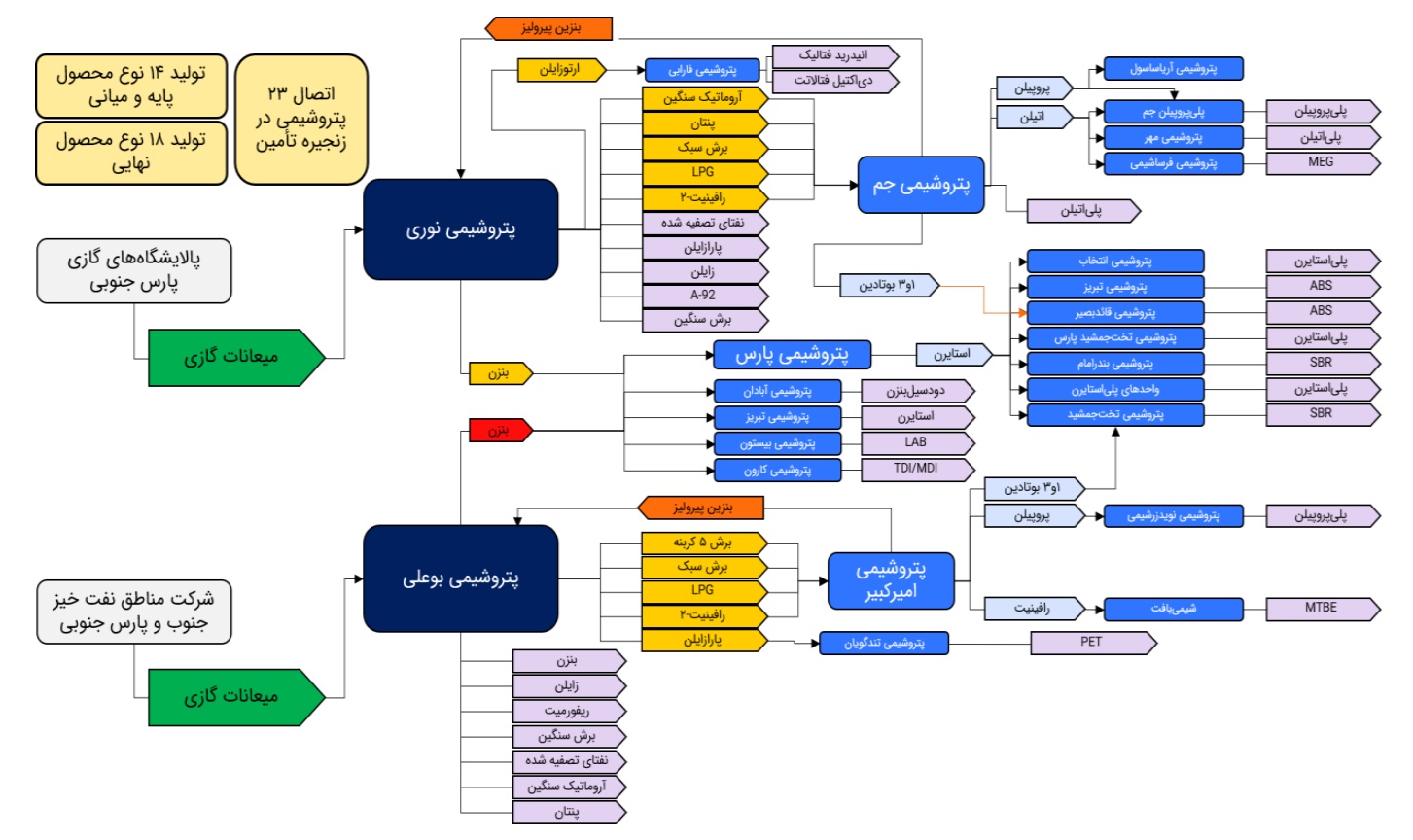

در این میان، دو مجتمع نوری و بوعلی سینا بهعنوان گلوگاههای اصلی مصرف و تبدیل میعانات گازی و حلقه اتصال میان بالادست و پاییندست بیش از ۲۰ مجتمع پتروشیمی عمل میکنند. لذا هرگونه اختلال در این دو نقطه، بهسرعت در کل شبکه انتشار یافته و تولید محصولات کلیدی نظیر بنزن، پارازایلن و به تبع آن زنجیرههایی مانند استایرن، پلیمرها، PET، PP و PVC را با اختلال مواجه میسازد. این ویژگی زنجیرهای موجب میشود که اثرات مسئله، ماهیتی دومینویی و چندلایه پیدا کند. جریان خوراک میعانات گازی در صنعت پتروشیمی با محوریت پتروشیمیهای نوری و بوعلی در نمودار زیر نشان داده شده است:

بنابراین، آسیب همزمان به زیرساختهای یوتیلیتی و شبکه تأمین خوراک موجب شده است دامنه مسئله از سطح چند مجتمع آسیبدیده فراتر رفته و بخش عمدهای از ظرفیت صنعت پتروشیمی کشور را تحت تأثیر قرار دهد. در چنین شرایطی، نحوه و سرعت بازسازی زیرساختها، تعیینکننده ابعاد واقعی بحران در ماهها و سالهای آینده خواهد بود.

سناریوهای بازسازی صنعت پتروشیمی

با توجه به آسیبهای واردشده و نقش گلوگاههای یوتیلیتی و خوراک در عملکرد صنعت، بازگشت ظرفیتهای تولیدی به مدار نیازمند یک فرایند تدریجی و مرحلهبندیشده خواهد بود. بررسی سناریوهای زمانی نشان میدهد که بازگشت صنعت پتروشیمی به شرایط پایدار در سه مقطع زمانی اصلی قابل تحلیل است:

کوتاهمدت، ۰ تا ۳ ماه: صنعت با توقف گسترده عملیاتی و افت شدید تولید مواجه شده و اقدامات برای احیای تولید صورت خواهد گرفت.

میانمدت، ۳ تا ۱۲ ماه: چالش اصلی به بازسازی نامتوازن شبکه برق و محدودیت در تأمین همزمان خوراک و یوتیلیتی تبدیل میشود. پیشبینیها نشان میدهد ظرفیت تولید ۶۰ درصد از بخش آسیبدیده صنعت پتروشیمی در این بازه بازیابی شود.

بلندمدت، ۱۲ تا ۲۴ ماه: انتظار میرود بازسازی مجتمعها و زیرساختهای آسیبدیده تکمیل شده و تولید در بخش عمده صنعت به سطوح نزدیک به ظرفیت اسمی بازگردد. اما تداوم ناپایداری در تأمین خوراک و یوتیلیتی میتواند مانع بازگشت کامل تولید به ظرفیت اسمی شده و بخشی از ظرفیت تولید صنعت پتروشیمی را بهصورت پایدار از دسترس خارج کند.

نکته کلیدی آن است که اگرچه حدود ۷۵ درصد ظرفیت صنعت در معرض اختلال قرار دارد، اما گستره واقعی مسئله در طول زمان تابع توان بازسازی شبکهای است و فقط به تعمیر واحدهای آسیبدیده وابسته نخواهد بود. در واقع، تجربه آسیب به مراکز یوتیلیتی نشان میدهد که بازسازی زیرساختها نباید فقط به بازگرداندن شرایط پیش از بحران محدود شود. هرچند یوتیلیتی متمرکز در خوشههای پتروشیمی به دلیل صرفه مقیاس، کاهش هزینه سرمایهگذاری، مدیریت یکپارچه و تأمین پایدار سرویسهای حیاتی دارای مزایای قابل توجهی است، اما تمرکز بیش از حد آن در نقاط مشخص، خوشههای پتروشیمی را به چند گلوگاه حیاتی وابسته میکند و در شرایط حساس، حادثه یا جنگ میتواند موجب توقف زنجیرهای تولید شود. بنابراین، توسعه یوتیلیتیهای غیرمتمرکز اما بههمپیوسته، همراه با رعایت اصول پدافند غیرعامل، افزونگی ظرفیت، پراکندگی هوشمند و امکان پشتیبانی متقابل میان واحدها، میتواند در دستور کار دوره بازسازی قرار گیرد؛ بهگونهای که هر زیرخوشه یا مجموعهای از مجتمعها از حداقل ظرفیت پشتیبان برای تأمین یوتیلیتیهای حیاتی برخوردار باشد و در عین حال، از طریق شبکههای ارتباطی، خطوط تبادل، سامانههای کنترل و ظرفیتهای رزرو متقابل، امکان پشتیبانی اضطراری میان واحدها نیز فراهم شود.

این رویکرد ضمن حفظ بخشی از مزایای مقیاس و هماهنگی خوشهای، تابآوری عملیاتی صنعت را افزایش داده و با رعایت الزامات پدافند غیرعامل، از جمله پراکندگی هوشمند، افزونگی ظرفیت، جداسازی نقاط حیاتی، حفاظت فیزیکی، تعریف مسیرهای جایگزین و مدیریت بحران، ریسک توقف زنجیرهای تولید در شرایط حساس را بهطور معناداری کاهش میدهد.

اولویتبندی در بازسازی و حفظ زنجیره تأمین

علاوه بر سرعت بازسازی، نحوه تخصیص منابع و اولویتبندی بازگشت واحدها به مدار نیز نقش تعیینکنندهای در کنترل آثار اقتصادی و صنعتی بحران خواهد داشت. در این راستا، بررسی تبعات حمله از منظر تأمین نیاز صنایع پاییندستی، یکی از مهمترین ابعاد این موضوع است.

هماکنون در سمت تقاضا، فشار مضاعفی از سوی صنایع پاییندستی شکل گرفته و تمرکز ظرفیت تولید محصولات راهبردی مانند پلیاتیلن ترفتالات، پلیپروپیلن و پیویسی در مناطق آسیبدیده موجب خواهد شد که اختلال در این زنجیرهها بهسرعت به کمبود در صنایعی نظیر بستهبندی، خودروسازی، نساجی و ساختمان منجر شود؛ بهویژه آنکه پیش از افت تولید فعلی نیز در بازار بخشی از این محصولات، مازاد تقاضا وجود داشته است. در واقع، مازاد تقاضا به سبب توقف یا افت تولید ناشی از آسیبها تشدید شده است و بررسی بازار محصولات پتروشیمی از ابتدای امسال نیز گواه این امر است. همانطور که در شکل زیر نشان داده شده است، پس از حمله به مناطق ماهشهر و عسلویه که بهترتیب در تاریخ ۱۵ و ۱۷ فروردین ۱۴۰۵ انجام شد، درصدهای بالایی برای رقابت خرید محصولات اولویتدار به ثبت رسید که لزوم مدیریت بازار و پاسخگویی به نیاز صنایع پاییندستی به این محصولات را بیش از پیش پررنگ کرده است.

اهمیت این موضوع با توجه به نقش بیش از ۱۵ هزار بنگاه و صدها هزار شاغل در صنایع پاییندستی، ابعاد اقتصادی و اجتماعی بحران را برجستهتر میکند. بر این اساس، بازگشت واحدها به مدار، بهویژه در کوتاهمدت و میانمدت، باید بر مبنای اثر آنها بر زنجیره ارزش و نیاز بازار داخلی انجام شود؛ بنابراین در تخصیص برق و سایر منابع محدود، احیای واحدهای تولیدکننده محصولات راهبردی مانند پلیاتیلن ترفتالات، پلیپروپیلن و پیویسی باید در اولویت قرار گیرد و بهطور همزمان، پیادهسازی راهکارهایی مانند «اصلاح فرایند تخصیص سهمیه بهینیاب، واردات هدفمند و ایجاد ذخایر راهبردی» در کنار برنامهریزی برای بازسازی واحدها ضروری است.

در مجموع باید گفت که ماهیت متمرکز و بههمپیوسته صنعت پتروشیمی ایران، سبب افزایش ظرفیت متأثر از آسیب شده است. بنابراین، پاسخ به این مسئله نیز باید فراتر از اقدامات موضعی بوده و بر احیای شبکهای، مدیریت هوشمند گلوگاهها و کاهش آسیبپذیری ساختاری متمرکز شود. در عین حال، شرایط فعلی، فرصتی کمسابقه برای انجام اصلاحات بنیادین در نظام تأمین، توزیع و تابآوری صنعت پتروشیمی فراهم کرده است؛ اصلاحاتی که در صورت اجرای صحیح، میتواند نه تنها مسیر عبور از بحران را هموار کند، بلکه بنیانهای پایدارتری برای توسعه صنعت پتروشیمی کشور ایجاد نماید.

خلاصه مدیریتی این گزارش از اینجا قابل دریافت و مطالعه است.

انتهای پیام/ انرژی