مسیر اقتصاد/ رشد بالای ۵۰ درصدی درآمدهای مالیاتی در سالهای اخیر و مطرح شدن پایههای مالیاتی جدید نظیر مالیات بر املاک و خودروهای گرانقیمت، مالیات بر خانههای خالی و مالیات بر عایدی سرمایه این تصور را ایجاد کرده است که دولت فشار مالیاتی را افزایش داده و به سمت توسعه اقتصاد غیر نفتی حرکت کرده است. در حالی که شاخصها بیانگر واقعیت دیگری است.

اقدامات دولت در جهت فشار مالیاتی یا شناسایی فراریان مالیاتی؟

اقدامات دولت در دو سال اخیر نظیر ساماندهی دستگاههای کارتخوان بانکی و پایانههای پرداخت موجب تحقق درآمدهای مالیاتی مصوب بودجه با وجود رشد بسیار بالای آن از مسیر مقابله با فرار مالیاتی شده است. همچنین شناسایی بیش از ۲.۴ میلیون مودی جدید مالیاتی و مقابله با فرارهای مالیاتی در دو سال اخیر قابل توجه بوده و رقم پرداختی مالیات برخی مودیان را با افزایش شفافیت درآمدی آنان چندبرابر کرده است.

وضعیت درآمدزایی مالیاتهای جدید چگونه است؟

از سوی دیگر برخی پایههای مالیاتی جدید نظیر مالیات بر املاک و خودروهای گرانقیمت، مالیات بر خانههای خالی و مالیات بر عایدی سرمایه نیز از مهمترین عناوین مالیاتی پرتکرار در سالهای اخیر بوده است. این موارد موجب شده که برخی ادعا کنند دولت فشار مالیاتی بر مردم و فعالان اقتصادی را به شدت افزایش داده است.

در مورد پایههای مالیاتی جدید باید گفت که مالیات بر عایدی سرمایه هنوز تصویب و اجرایی نشده است و مالیات بر خانههای خالی نیز اصولا برای تحقق درآمد مالیاتی طراحی نشده است و هدف تنظیمگری و تغییر رفتار در اقتصاد را دارد. پایههای مالیات بر املاک و خودروهای گرانقیمت هم با وجود ظرفیت بالا در تحقق درآمدهای مالیاتی توفیق چندانی در سالهای اخیر برای افزایش قابل توجه درآمدهای مالیاتی نداشتهاند.

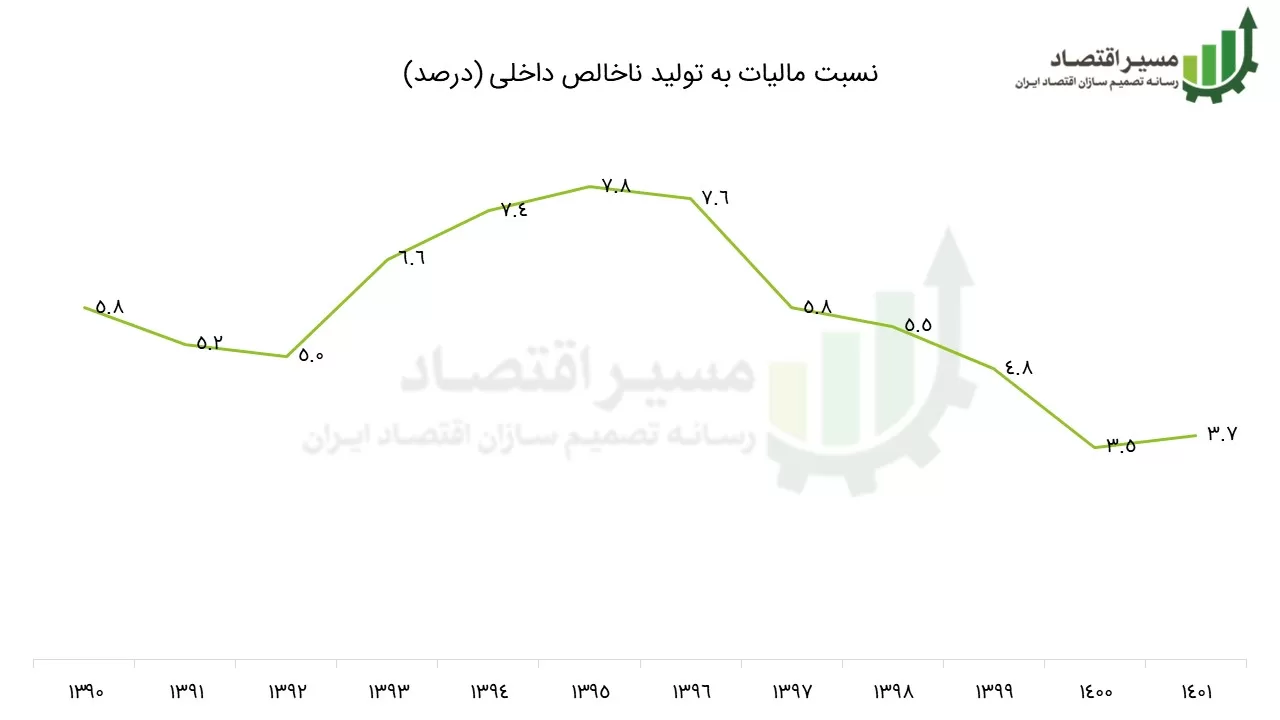

فشار مالیاتی را باید با نسبت مالیات به تولید ناخالص داخلی سنجید

در مورد پایههای مالیاتی موجود نیز برخلاف ادعای مطرح شده، اوضاع مساعد نیست و مالیاتستانی متناسب و رو به رشدی انجام نگرفته است. در این راستا آخرین بررسیها نشان میدهد نسبت درآمدهای مالیاتی به تولید ناخالص داخلی (T/GDP) به عنوان یکی از شناخته شدهترین نماگرهای وضعیت نظام مالیاتی، در ایران در موقعیت مناسبی قرار ندارد.

این شاخص نشان میدهد که چه میزان از کل ارزش افزوده ایجاد شده در اقتصاد یا درآمد حقیقی ایجاد شده برای اشخاص، مالیات دریافت شده است. هر چند این شاخص ایراداتی دارد و کامل نیست، اما کماکان به عنوان شاخصی مهم در عملکرد نظام مالیاتی استفاده میشود.

کاهش عملکرد حقیقی مالیاتی دولت در سالهای اخیر

روند نسبت مالیات به تولید ناخالص داخلی از سال ۱۳۹۰ به بعد نشان میدهد با وجود افزایش رشد قابل توجه درآمدهای مالیاتی، این نسبت رشد قابل ملاحظهای نداشته و حتی در سالهای اخیر نیز کاهش یافته است.

مطابق با نمودار بالا که با استفاده از دادههای مرکز پژوهشهای مجلس، سازمان امور مالیاتی و مرکز آمار تهیه شده است، نسبت مالیات به تولید ناخالص داخلی در دو سال ۱۴۰۱ و ۱۴۰۰ زیر ۴ درصد بوده است.

فاصله چندین برابری ایران از کشورهای توسعهیافته در مالیاتستانی

بررسی این نسبت در سایر کشورها از جمله کشورهای OECD نشان میدهد که ایران فاصله بسیاری تا این کشورها دارد. میانگین نسبت مالیات به تولید ناخالص داخلی در سال ۲۰۲۱ در کشورهای سازمان همکاری و توسعه اقتصادی ۳۴.۱۱ درصد بوده است و کشورهایی همچون دانمارک با ۴۶.۸ درصد، فرانسه ۴۵.۱۵ درصد، اتریش ۴۳.۴۶ درصد و ایتالیا ۴۳.۳ درصد بهترین وضعیت را از منظر این شاخص دارند.

عمده درآمدهای مالیاتی هر سال ناشی از فعالیت اقتصادی مودیان در سال گذشته آن است، لذا در جدول زیر باید به میزان رشد درآمدهای مالیاتی با توجه به نرخ تورم و فعالیت اقتصادی سال گذشته نگاه کرد. با این ملاحظه، افزایش درآمدهای مالیاتی در هر سال متناسب با افزایش درآمدهای حقیقی اشخاص که خود را در افزایش رشد تولید ناخالص داخلی نشان میدهد، افزایش چشمگیری نداشته است.

افزایش مالیات متناسب با تورم با فشار مالیاتی اشتباه گرفته نشود

ریشه تصور انحرافی از افزایش مالیاتها ناشی از بالا بودن نرخ تورم است که در گزارش قبلی به اشتباه بودن این تصور و معیار مقایسه به تفصیل پرداخته شد.

بنابراین با وجود تلاشها و اقدامات مثبت سازمان امور مالیاتی در مواجهه با مودیان خرد و شناسایی مودیان جدید مالیاتی، افزایش متناسبی از درآمدهای مالیاتی با رشد ارزش افزوده در اقتصاد در سالهای ۱۴۰۰ و ۱۴۰۱ مشاهده نمیشود و نه تنها فشار مالیاتی افزایش نیافته، بلکه سازمان امور مالیاتی در حرکت به سمت اقتصاد غیرنفتی عقبگرد داشته است.

انتهای پیام/ مالیات