به گزارش مسیر اقتصاد کشور کانادا با نظام خاصی به جمعآوری و پردازش دادههای مالیاتی و مبارزه با فرار مالیاتی اقدام میکند. به نحوی که بتوان دادههای اصطلاحا تمیز و قابل بهرهبرداری را به جهت مقابله با فرار مالیاتی از مبدا دریافت و با کمترین زمان و هزینه، نتایج مورد انتظار را از آن گرفت. پردازش اطلاعات مالیاتی در این کشور با رایانه های ویژه و شاخص های ریسک،بر روی پرونده های مالیاتی انجام می شود. این کار به تسریع امر شناسایی فرار مالیاتی کمک شایانی می کند. گزارش پیشِ رو نتایج حسابرسی و بازرسی از اداره عواید و درآمدهای کانادا است که شرحی از اقدامات اداره (آژانس) عواید کانادا در مقابله با فرار مالیاتی را بیان می کند. این گزارش به پارلمان کانادا ارائه شده است.

انطباق دادهها و پروندههای مالیاتی مودیان برای مقابله با فرار مالیاتی در کانادا

نظام مالیات ستانی کشور کانادا مبتنی بر خوداظهاری است؛ به همین جهت اداره عواید و مالیات وظیفه دارد این اطمینان را ایجاد کند که همه مودیان به وظایفشان عمل میکنند. این کار به جهت اینکه مالیاتدهی وفرار مالیاتی که نتیجه ای جز تبعیض ندارند درکانادا برای مردم امری ضروری محسوب می شود.

دلایل دیگری از جمله مقابله با اقتصاد زیرزمینی (هرگونه فعالیت اقتصادی که گزارش نمیشود) نیز وجود دارد. همچنین از دلایل اهمیت موضوع، شناسایی مودیانی است که در ارائه اظهارنامه مالیاتی صادق نیستند و باعث می شوند که بار مالیاتی بر دوش مودیان صادق بیفتد.

با وجود کم بودن حجم مودیان مالیاتی پرخطر و غیرمنطبق (پرریسک)، باید گفت که مالیات این افراد به لحاظ مالی، مبلغ قابل توجهی را شامل میشود. لذا این مسئله اهمیت ویژهای پیدا میکند. این حسابرسی بیشتر بر فعالیتهای انطباقی و غربالگری اداره عواید متمرکز است.

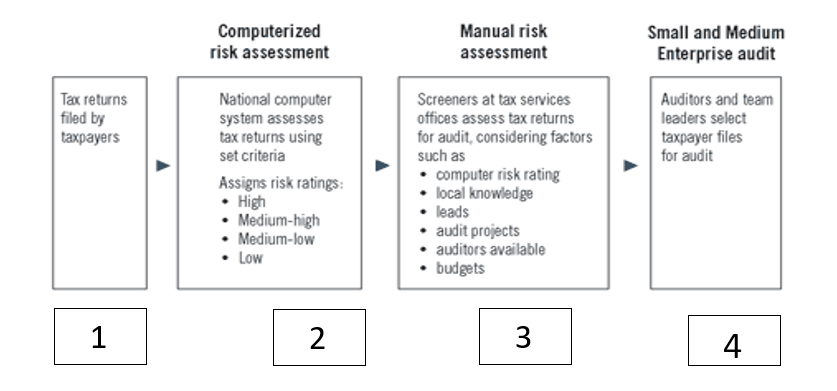

چهار مرحله پردازش و حسابرسی مبتنی بر ریسک اداره مالیاتی کانادا

تصویر زیر طریقه جمعآوری و پردازش داده توسط اداره عواید کانادا را نشان میدهد. بر اساس این تصویر حسابرسی مبتنی بر ریسک در این اداره چهار مرحله دارد که در ادامه مورد بررسی قرار گرفته است[۱].

مرحله اول: اظهارنامه مالیاتی که توسط مودیان مالیاتی ثبت شده است.

مرحله دوم ارزیابی رایانهای ریسک: با استفاده از معیارهای از قبل مشخص شده (شاخص های ریسک) سیستم رایانهای اظهارنامههای مالیاتی را پردازش میکند و آن ها را به صورت زیر رتبهبندی میکند.

- ریسک بالا

- ریسک متوسط به بالا

- ریسک متوسط به پایین

- ریسک پایین

مرحله سوم ارزیابی دستی ریسک: غربالگران مالیاتی اظهارنامهها را با در نظر گرفتن عوامل زیر ارزیابی میکنند.

- رتبهبندی رایانهای: حسابرسان با توجه به رتبه بندی رایانه، بررسی اظهارنامه ها را اولویت بندی می کنند.

- دانش محلی[۲]: دانش محلی به طور کلی به سیستمهای دانش تعبیه شده در سنتهای فرهنگی جوامع منطقه ای، بومی یا محلی اشاره دارد.

در امور مالیاتی نیز به رفتار مالیاتی یا اقتصادی خواص هر منطقه اشاره دارد؛ به طور مثال ممکن است مکانهایی از پول نقد (پول نقد اقتصاد زیرزمینی را افزایش میدهد) نسبت به بستر الکترونیک و شفاف بیشتر استفاده کنند.

- راهنما: راهنمای ممیزین و حسابرسان مالیاتی که اداره عواید (CRA) تدوین کرده است.

- پروژههای حسابرسی

- حسابرسان موجود

- بودجه

مرحله چهارم حسابرسی شرکت های کوچک و متوسط : حسابرسان و مسئولان تیم های بررسی، پرونده های مالیات دهندگان را بررسی و انتخاب می کنند.

بیش از ۴۰ درصد درآمدهای مالیاتی کانادا از ۱۳ درصد پروندهها بدست آمده است

جدول زیر نتایج بررسی ۸۷ هزار پرونده مالیاتی است که از ماه هفتم سال ۲۰۰۶ تا سال ۲۰۰۸ بررسی شدهاند.

نتایج این جدول نشان میدهد که ۴۱ درصد از بازپرداختها مربوط به ۱۳ درصد از پروندههای مالیاتی هستند که رتبه ریسک آنها پرخطر و بالا است. پروندهها با ریسک پایین ۵۶ درصد از تمامی پروندهها را تشکیل میدهند اما تنها ۳۹ درصد از حجم پرداختی را شامل میشوند.

افزایش تمکین و کاهش فرار مالیاتی با استفاده از ظرفیت فناوری اطلاعات در کانادا

پروژه بازطراحی سیستمهای تمکین[۳] (CSR) در سال ۲۰۰۲ به جهت شناسایی شرکتهای کوچک و متوسط که تمکین مالیاتی کمتری دارند، آغاز شد. اداره عواید کانادا متعهد شد که تا سال ۲۰۱۱ این بازطراحی را تکمیل کند. پیش بینی می شود اجرای این پروژه ۱۰۰ میلیون دلار هزینه در برداشته باشد.

CSR با بهبود مجموع راهحلهایی مرتبط با فناوری اطلاعات قصد تشخیص بهتر موارد عدم تمکین و فرار مالیاتی را دارد. اداره عواید در تشخیص عدم تمکین موفقیتهایی داشته است. موارد عدم تمکین بیشتر مربوط به شرکتهای کوچک و متوسطی بود که فعالیتشان به وسیله معامله با پول نقد رواج داشت. از جمله تکنیکهایی که باعث شناسایی این شرکتها میشود تجزیه و تحلیل سپردههای بانکی و ارزیابی خالص معاملات برای برآورد درآمد است.

عدم ثبت علت تصمیمات حسابرسان، عامل کاهش کارآمدی حسابرسی

یکی از ایرادات این نظام حسابرسی این است که نمایندگان دفاتر مالیاتی پروندههای مودیان با ریسک مشابه را بررسی نمیکنند. یک مطالعه در سال ۲۰۰۷ که درباره فرایند انتخاب حسابرس بود نشان داد که غربالگران دفاتر مالیاتی ملزم به ثبت علت تصمیمات خود نیستند؛ بنابراین اداره عواید دلیل انتخاب نکردن پرونده های پرخطر (ریسک بالا) توسط غربالگران را نمی داند.

این مطالعه نشان داد اختلاف بین درک سیستم رایانهای با غربالگران از پروندههای پرخطر زیاد است البته میتواند به دلیل دانش محلی باشد که در سیستمهای رایانهای ثبت آن ممکن نیست.

در این مطالعه آمده است که ممیزان مالیاتی باید به برآورد ریسک سیستمهای رایانهای اطمینان بیشتری داشته باشند تا فقط بر روی پروندههای پرخطر تمرکز داشته باشند. همچنین اعتبارسنجی سیستمهای رایانهای نیز باید به طور منظم ارزیابی شود.

اداره عواید کانادا باید اطلاعات اضافی (تکمیلی) درمورد نتایج حسابرسی را اخذ کند و آنها را تجزیه و تحلیل کند تا بتواند بینش بهتری نسبت به رفتار مالیات دهندگان، دلایل عدم تمکین و فرار مالیاتی و روش های عدم تمکین داشته باشد. لذا برای دستیابی به دادههایی که میتواند درآمد گزارش نشده را شناسایی کند، با سایر سطوح دولت همکاری میکند.

پینوشت:

[۱] Adapted from Canada Revenue Agency process information

[۲] local knowledge

[۳] compliance systems redesign

منبع: اداره کل حسابرسی و بازرسی کانادا

انتهای پیام/ مالیات