مسیر اقتصاد/ قانون پایانههای فروشگاهی و سامانه مودیان به منظور شفافسازی تدريجی مبادلات اقتصادی و در راستای ايجاد زيرساخت ماليات الكترونيكی و تحقق اهداف دولت الكترونيكی و جهت تسهيل در شناسايی درآمد واقعي مؤديان و رعايت عدالت مالياتی در تاریخ ۲۱/۷/۱۳۹۸ به تصویب مجلس شورای اسلامی رسید.

در همین راستا سازمان امور مالیاتی کشور مکلف شده است زمینه تشخیص و وصول مالیات بر اساس یک نظام کاملاً الکترونیک و هوشمند را با تکیه بر توان و تخصص داخلی ایجاد نماید. قانونی که در مهر سال ۱۳۹۸ در مجلس تصویب و در همین ماه پس از تایید شورای نگهبان توسط دولت ابلاغ شد، شامل ۲۹ ماده و ۲۸ تبصره و در قالب ۶ فصل است که مهمترین اصطلاحات رایج آن در ادامه اشاره شده است.

اصطلاحات تصریح شده در قانون پایانههای فروشگاهی

در این قانون، اصطلاحاتی همچون پایانههای فروشگاهی، سامانه مودیان و حافظه مالیاتی وجود دارد که مودیان مالیاتی مشمول بایستی با این تعاریف آشنا باشند:

- منظور از پایانه فروشگاهی، دستگاه کارت خوان بانکی (POS) است که درگاه پرداخت الکترونیکی و یا هر وسیله متصل به شبکههای الکترونیکی رسمی پرداخت کشور باشد. این پایانهها باید صورتحساب الکترونیکی صادر کنند.

- همچنین منظور از سامانه مودیان، سامانهای است تحت مدیریت سازمان امور مالیاتی که در آن به هر مودی، کارپوشه ویژهای اختصاص یافته و تبادل اطلاعات میان مودیان و سازمان منحصرا از طریق آن کارپوشه انجام میشود. مودیان میتوانند با استفاده از هرگونه سختافزار یا نرم افزار اعم از رایانه شخصی، پایانه فروشگاهی، سامانههای ابری یا هر وسیلهی دیگری که حافظه مالیاتی به آن متصل شده باشد، به سامانه مودیان متصل شوند. مرجع نهایی ثبت، صدور و استعلام صورتحساب الکترونیکی، سامانه مودیان است.

- منظور از حافظه مالیاتی در قانون پایانههای فروشگاهی و سامانه مودیان نیز، حافظهای است دیجیتالی که به منظور حفظ و نگهداری اطلاعات مندرج در صورت حسابهای الکترونیکی و انتقال آن به سامانه مودیان استفاده میشود. حافظههای مالیاتی که در اختیار مودیان قرار میگیرد، شماره شناسه منحصر به فرد داشته و توسط سازمان امور مالیاتی به مودیان داده میشود.

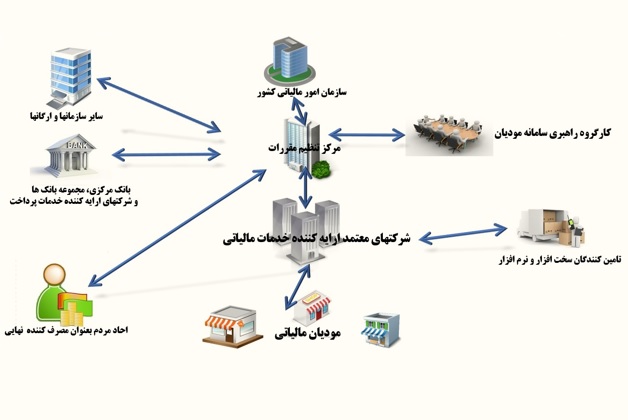

اجزای نظام قانون پایانههای فروشگاهی و سامانه مودیان

ارکان و اجزای نظام یکپارچه و فراگیر قانون پایانههای فروشگاهی و سامانه مودیان که در ارتباط مستقیم و غیرمستقیم با این قانون هستند و نقش مهمی را در پیادهسازی آن ایفا میکنند نیز شامل موارد زیر است:

- سازمان امور مالیاتی

- کارگروه راهبری سامانه مودیان

- مرکز تنظیم مقررات

- شرکتهای معتمد ارائه کننده خدمات مالیاتی

- نهادهای ارزیابی و ممیزی

- شرکتهای تامین کننده نرم افزار و سخت افزار

- مودیان مالیاتی مشمول

که در شکل زیر مدل مفهومی ارتباطات آن به تصویر کشیده شده است.[۱]

از موضوعات مهم دیگری که نظام یکپارچه و فراگیر قانون پایانههای فروشگاهی و سامانه مودیان به آن میپردازد، حوزه نفوذ است. حوزه نفوذ این قانون شامل سازمان امور مالیاتی، ذینفعان اصلی، مودیان مالیاتی و آحاد مردم است که در شکل زیر موارد آن نشان داده شده است:

همانطور که از جدول بالا مشخص است این قانون سازمانها و افراد مختلفی را درگیر میکند. شناسایی انگیزهها و منافع این گروهها میتواند در هرچه بهتر اجرا شدن این قانون کمک کند.

مشمولین سامانه مودیان چه اشخاصی هستند؟

تمامی اشخاص حقیقی که صاحب مشاغل صنفی و غیر صنفی هستند و تمامی اشخاص حقوقی باید عضو سامانه مودیان شوند و حسابهای تجاری خود را تعیین کنند تا مشخص شود تراکنشهای مالی تجاری را در کدام حساب انجام میدهند، سازمان امور مالیاتی نیز آن حساب را ملاک مالیاتستانی قرار میدهد. مطابق قانون پایانههای فروشگاهی و سامانه مودیان استفاده از حسابهایی که برای انجام فعالیتهای شغلی به سازمان معرفی نشده است، تخلف محسوب میشود.

وظایف و خدمات مورد ارائه شرکتهای معتمد مالیاتی

یکی از اجزای واسطه در نظام پایانههای فروشگاهی، شرکتهای معتمد ارائه کننده خدمات مالیاتی هستند. شرکتهای معتمد ارائهکننده خدمات مالیاتی، بازوان اجرایی سازمان امور مالیاتی در استقرار نظام سامانه فروش هستند.

به موجب قانون پایانههای فروشگاهی و سامانه مودیان، این شرکتها در حقیقت، اشخاص حقوقی دارای پرونده هستند که بر حسب ضوابط و دستورالعملهای ابلاغی سازمان، نسبت به ارائه مشاوره و آموزشهای لازم به مودیان، نصب و پشتیبانی تجهیزات مورد نیاز برای ارائه خدمات مالیاتی از قبیل خدمات مربوط به صدور صورتحساب الکترونیکی و سایر امور غیرحاکمیتی (به تشخیص سازمان) با سازمان همکاری میکنند.

وظایف شرکتهای ایرانی معتمد ارائه کننده خدمات مالیاتی به صورت زیر است:

- نصب و راهاندازی پایانه فروشگاهی و حافظه مالیاتی

- مهر و موم الکترونیکی حافظه مالیاتی

- ایجاد و تامین زیرساخت ارتباطی مورد نیاز

- پشتیبانی پایانه فروشگاهی و حافظه مالیاتی

- جمعآوری اطلاعات صورتحسابهای الکترونیکی

در حال حاضر شرکتهای خدماتی که نرم افزارها و ملزومات مختلف در این خصوص به بازار ارائه میدهند کم نیستند، اما با توجه به اینکه اشخاصی که مشمول استفاده از این پایانهها می شوند روز به روز در حال افزایش هستند نیاز به توسعه این سامانهها هر روز بیشتر از دیروز میشود. در شکل زیر تعامل این شرکتها با انواع فروشندگان به تصویر کشیده شده است.[۲]

با اجرایی شدن این قانون کمک مناسبی به بخشهای دولتی و خصوصی در شفافیت اقتصادی اعم از سیاستگذاری، مدیریت و نظارت بر بازار کالا و خدمات در تمامی فرآیندهای تولید، توزیع و مصرف کالا و خدمات در کشور و بهبود وضعیت کسب و کار صاحبان مشاغل خواهد شد. در یک نگاه کلی میتوان گفت سازمان امور مالیاتی کشور، با پیادهسازی سامانه مودیان و شفافیتی که اجرای این طرح در مبادلات اقتصادی به همراه دارد بستر مناسبی را برای رعایت عدالت، رشد و شکوفایی اقتصاد کشور و جلوگیری از فرار مالیاتی فراهم میکند.

پینوشت:

[۱] ماهنامه سازمان امور مالیاتی، هفته اول آذر ۱۳۹۹، شماره ۱۶۷.

[۲] ماهنامه سازمان امور مالیاتی، هفته اول بهمن ۱۳۹۹، شماره ۱۶۹.

انتهای پیام/ دولت و حاکمیت