به گزارش مسیر اقتصاد لازمه برقراری توازن و تعادل میان منابع و مصارف بودجه، وجود منابع قابل اتکا در بودجه است كه ماحصل پیشبینیهای واقعبینانه و صحیح از درآمدهای دولت است. یكی از منابع اصلی درآمدی دولت، مالیات بر واردات (حقوق ورودی) است كه به عنوان یكی از اقلام مالیاتهای غیرمستقیم، ذیل درآمدهای عمومی كشور قرار میگیرد. حقوق ورودی مربوط به واردات قطعی است که شامل هزینههای گمرکی، حقوق گمرکی، سود بازرگانی، عوارض هلال احمر، هزینه تخلیه و بارگیری کالا میشود.

سهم ۳۴ درصدی مالیات بر واردات از مالیاتهای غیرمستقیم در لایحه بودجه سال ۱۴۰۲

منظور از مالیات بر واردات در بودجههای سنواتی، كل حقوق ورودی ریالی دریافت شده از كالاهای وارداتی شامل حقوق ورودی اخذ شده از خودروی است كه معمولا سواری و سایر كالاها و همچنین حقوق ورودی دستگاههای اجرایی و نظایر آن است. سهم مالیات بر واردات از مالیاتهای غیرمستقیم (مجموع مالیات بر كالا، خدمات و مالیات بر واردات) در قوانین مصوب بودجه سالهای ۱۳۹۶، ۱۳۹۷، ۱۳۹۸، ۱۳۹۹، ۱۴۰۰ و ۱۴۰۱ به ترتیب ۳۰ ،۳۷ ،۳۲ ،۲۱ ،۳۰ و ۲۸ درصد بوده و این سهم در لایحه بودجه سال ۱۴۰۲حدود ۳۴ درصد تعیین شده است كه بیانگر نقش مهم مالیات بر واردات در مالیاتهای غیرمستقیم است.

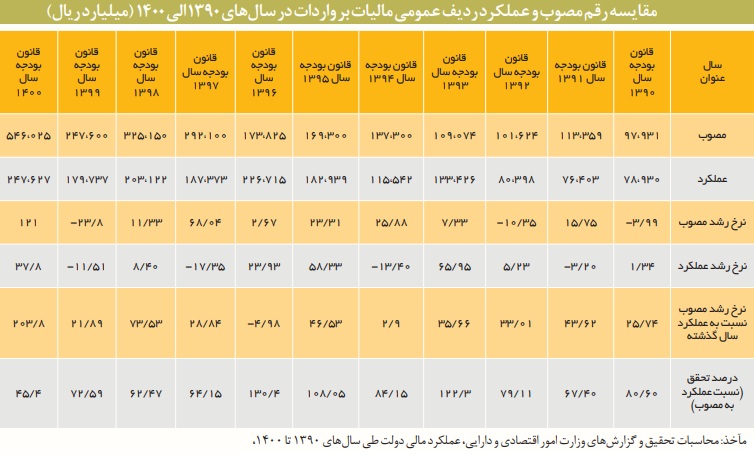

جدول زیر وضعیت میزان تصویب، عملکرد، رشد و درصد تحقق مالیات بر واردات طی سالهای ۱۳۹۰ تا ۱۴۰۱ را نشان میدهد. همانطور که در جدول آمده، رشد ۶۴.۰۸ درصدی رقم مصوب مالیات بر واردات در قانون بودجه سال ۱۳۹۷ موجب شد تنها ۶۴.۱۵ درصد از درآمد پیشبینی شده در زمینه مالیات بر واردات محقق شود.

از طرف دیگر، افزایش ۷.۳۳ درصدی مالیات بر واردات در قانون بودجه سال ۱۳۹۳ و افزایش ۲.۶۷ درصدی در قانون بودجه سال ۱۳۹۶ كه با کمبرآوردی نسبتا زیاد در لایحه بودجه در نظر گرفته شده بود، منجر به عملكرد ۱۲۲.۳ و ۱۳۰.۴ درصدی درآمد پیشبینی شده گردید. این نکته نیز قابل ذکر است که رقم مصوب مالیات بر واردات درج شده در این جدول تنها شامل درآمد عمومی است و درآمدهای اختصاصی را شامل نمیشود.

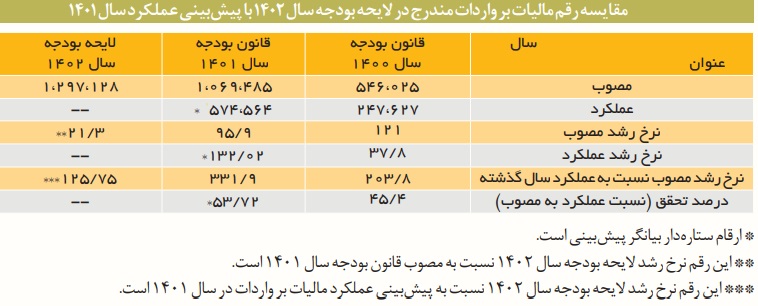

نسبت عملکرد به مصوب مالیات بر واردات برای سال ۱۴۰۱ حدود ۵۴ درصد خواهد بود

با توجه به ضرورت دستیابی به پیشبینی واقعبینانه از مالیات بر واردات وصولی در سال ۱۴۰۱ با در نظر گرفتن ارقام وصولی و ضمانتنامهها و لحاظ امكان افزایش واردات در ماههای پایانی سال، میتوان پیشبینی كرد كه در سال ۱۴۰۱ رقمی حدود ۵۶۴،۵۷۴ میلیارد ریال به عنوان مالیات بر واردات دریافت که بر این اساس نسبت عملکرد به مصوب مالیات بر واردات برای سال ۱۴۰۱ حدود ۵۴ درصد خواهد بود.

رقم مالیات بر واردات در لایحه بودجه سال ۱۴۰۲(۱،۲۹۷،۱۲۸میلیارد ریال) نسبت به رقم مصوب سال قبل حدود ۲۱.۳ درصد رشد داشته و نسبت به پیشبینی عملكرد سال ۱۴۰۱( ۵۶۴،۵۷۴ میلیارد ریال) نیز رشد ۱۲۶ درصدی را نشان میدهد.

رشد ۱۲۶ درصدی مالیات بر واردات در لایحه بودجه سال ۱۴۰۲ نسبت به پیشبینی عملکرد سال ۱۴۰۱ میتواند ناشی از افزایش ارزش واردات، افزایش متوسط نرخ تعرفه واقعی، افزایش نرخ ارز مبنای محاسبه حقوق ورودی و یا تركیبی از عوامل فوق در نظر گرفته شود. البته کاهش قاچاق کالا از طریق تأمین تجهیزات و امكانات دستگاه متولی وصول درآمدهای گمركی و توسعه و به كارگیری سامانههای الكترونیكی از قبیل راهاندازی سامانه جامع تجارت نیز طبیعتا میتواند در افزایش درآمدهای مالیات بر واردات مؤثر باشد

بر اساس اعداد مندرج در لایحه بودجه سال ۱۴۰۲ جمع کل درآمد (عمومی و اختصاصی) در نظر گرفته شده برای مالیات بر واردات ۱۲۹.۷ هزار میلیارد تومان درج شده که با بررسی فروض مناسب و با اتکا به واقعیتهای موجود، میتوان یک جمعبندی دقیقتر از درآمد قابل تحقق از ناحیه مالیات بر واردات برای سال ۱۴۰۲ ارائه كرد.

بیش برآوردی ارقام در نظر گرفته شده مالیات بر واردات در لایحه بودجه ۱۴۰۲

با توجه به مواردی از جمله عدم اجرای حکم قانون بودجه سال ۱۴۰۱ مبنی بر اصلاح نرخ ارز مبنای محاسبه حقوق ورودی تا سه ماهه نخست سال جاری، کاهش نرخ حقوق گمرکی کالاهای اساسی دارو، تجهیزات پزشکی، نهادههای کشاورزی و دامی از ۰.۴ به ۰.۱ درصد در کنار اصلاح و تقلیل طبقات سود بازرگانی اکثر کالاها به موجب مصوبه هیئت وزیران، ممنوعیت واردات بیش از ۲۱۵۰ قلم کالاهای گروه ۴ و ۲۷ (کالاهای لوکس) که غالبا دارای مآخذ تعرفهای بالایی میباشند، ابلاغ قانون الحاق یک جزء به بند (ه) تبصره ۷ قانون بودجه سال ۱۴۰۱ مبنی بر تقلیل نرخ حقوق گمرکی مواد اولیه و واسطهای و اجزاء و قطعات به ۱ درصد و … که جزء مهمترین دلایل عملکرد پایین مالیات بر واردات در سال جاری بودهاند، به نظر میرسد ارقام در نظر گرفته شده برای لایحه بودجه ۱۴۰۲ دارای بیش برآوردی باشد.

طبق بررسیهای کارشناسی و با در نظر گرفتن واردات ۴۸ میلیارد دلاری کلیه کالاها (که بیشبرآورد کمتری نسبت به رقم ۵۸ میلیارد دلاری مفروض در لایحه بودجه داشته و با واقعیات آشکار شده سالهای قبل اقتصاد در حوزه واردات منطبقتر است) و نیز لحاظ نرخ ۲۸۵۰۰۰ ریال برای نرخ ارز مبنای محاسبه حقوق ورودی کلیه کالاها (البته ممکن است نرخ سامانه ای.تی.اس مبنا قرار گیرد که عدد مشخصی را نمیتوان برای آن در نظر گرفت)، حدود ۷۱ درصد (۸۱.۵ هزار میلیارد تومان) از درآمد مدنظر دولت در لایحه بودجه از ناحیه مالیات بر واردات (۱۲۹.۷ هزار میلیارد تومان) تحقق مییابد.

اختلاف ۴۸ هزار میلیارد تومانی درآمد حاصل از مالیات بر واردات در بررسیهای کارشناسی و لایحه بودجه

به عبارت دیگر، با در نظر گرفتن فروضی از جمله واردات ۱۲ میلیارد دلاری کالاهای اساسی و دارو با نرخ حقوق ورودی ۱ درصد، ۲ میلیارد دلاری خودرو با نرخ حقوق ورودی ۳۵ درصد به علاوه پیشبینی واردات ۳۴ میلیارد دلاری برای سایر کالاها با نرخ حقوق ورودی ۶ درصد (به طور میانگین) و نرخ ارز ۲۸۵۰۰۰ ریالی جهت محاسبه حقوق ورودی برای کلیه کالاها، رقم قابل تحقق در سال ۱۴۰۲ از ناحیه مالیات بر واردات کلیه کالاها حدود ۸۱.۵ هزار میلیارد تومان پیشبینی میشود.

این رقم محاسبه شده برای درآمد حاصل از مالیات بر واردات نسبت به رقم مندرج در لایحه بودجه سال ۱۴۰۲ کل کشور (۱۲۹.۷ هزار میلیارد تومان) کسری یا اختلافی حدود ۴۸ هزار میلیارد تومان دارد. شایان توجه است كه هرگونه افزایش در رقم لایحه میتواند منجر به بروز عدم تحقق درآمدهای بودجه در سال ۱۴۰۲ شود، مگر اینكه محل این افزایش از طریق رفع ممنوعیت واردات برخی کالاها و یا هر روش دیگری حاصل شود.

در نهایت باتوجه به اینکه در لایحه بودجه سال ۱۴۰۲ حکم جزء (۱) بند (ه) تبصره (۷) قانون بودجه سال ۱۴۰۱ در خصوص نرخ ارز مبنای محاسبه حقوق ورودی حذف شده است پیشنهاد میگردد در راستای شفافیت درآمدهای گمرکی کشور نرخ ارز محاسبه ارزش گمرکی کالاهای وارداتی در همه موارد از جمله محاسبه حقوق ورودی، براساس برابری نرخ ارز اعلام شده بانک مرکزی (نرخ سامانه مبادله الکترونیکی (ای. تی. اِس)) در روز اظهار و طبق ماده (۱۴) قانون امور گمرکی درنظر گرفته شود.

منبع: گزارش مرکز پژوهشهای مجلس، شماره مسلسل: ۲۲۰۱۸۷۸۱

انتهای پیام/ مالیات