به گزارش مسیر اقتصاد محصولات لبنی بخش مهمی از رژیم غذایی مردم غرب آسیا و شمال آفریقا (MENA) را تشکیل میدهد. ایران تا حد زیادی در تولید لبنیات به خودکفایی رسیده است، اما کشورهای دیگری مانند امارات، کویت، عمان و بحرین همچنان برای تامین نیاز بازار لبنیات داخلی خود وابستگی بالایی به واردات دارند. بر اساس دادههای تجاری OECD و FAO، منطقه غرب آسیا و شمال آفریقا حدود ۱۵ تا ۱۸ درصد از کل واردات جهانی محصولات لبنی را به خود اختصاص میدهد. بخش عمده این واردات شامل شیر خشک، کره و پنیر است.

صادرات پنیر بریتانیا به عربستان سعودی در فاصله سالهای ۲۰۲۳ تا ۲۰۲۵ بهطور میانگین ۲۴۰۰ تن، به امارات ۲۵۰۰ تن و به مصر نیز حدود ۱۰۰۰ تن گزارش شده است.

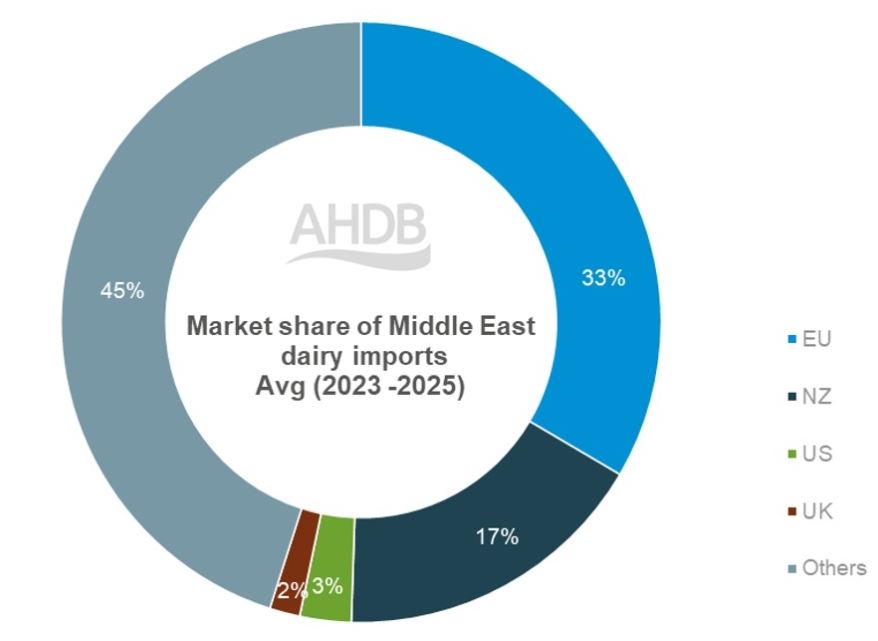

بررسی ترکیب واردات لبنی منطقه نشان میدهد ۳۳ درصد از کل واردات محصولات لبنی غرب آسیا و شمال آفریقا از اتحادیه اروپا تامین میشود. این آمار بر پایه میانگین سالهای ۲۰۲۳ تا ۲۰۲۵ محاسبه شده است. همچنین ۱۷ درصد از واردات از نیوزیلند و ۳ درصد از آمریکا انجام میشود. سهم بریتانیا تنها ۲ درصد است و ۴۵درصد باقیمانده از کشورهایی مانند ایران، مصر، ترکیه، هند و مالزی تامین میشود.

اختلال در تنگه هرمز و تاثیر آن بر تجارت لبنیات

در سال ۲۰۲۵ ارزش بازار لبنیات غرب آسیا حدود ۱۹.۵ میلیارد دلار برآورد شد. بخش مهمی از واردات این بازار را شیر خشک و مواد اولیه مورد استفاده در صنایع لبنی تشکیل میدهد.

ادامه درگیریها و تنشهای منطقهای باعث شده جریان تجارت میان کشورها با اختلال مواجه شود. افزایش هزینه حملونقل و رشد قیمت نهادهها نیز هزینه واردات را بالا برده است. جنگ عملا مسیرهای مهمی مانند دریای سرخ، کانال سوئز و در مقاطعی تنگه هرمز را از چرخه عادی تجارت لبنیات خارج کرده است.

در نتیجه، بنادر مهمی مانند جده، ملک عبدالله، عقبه و جبلعلی با کاهش فعالیت مواجه شدهاند و شرکتهای حملونقل مجبور شدهاند مسیرهای طولانیتر از دماغه امیدنیک یا بنادر جایگزین در عمان را انتخاب کنند.

این موضوع علاوه بر افزایش هزینهها، زمان حمل کالا و ریسک واردات لبنیات به غرب آسیا را نیز بیشتر کرده است.

اختلال در حملونقل دریایی باعث افزایش هزینه انرژی و کود شیمیایی شده است. رشد این هزینهها فشار بیشتری بر تولیدکنندگان لبنی وارد میکند و حاشیه سود دامداران را کاهش میدهد.

صنعت گردشگری در غرب آسیا نیز تحت تاثیر تنشهای ژئوپلیتیکی قرار گرفته است. موسسه Oxford Economics پیشبینی کرده تعداد گردشگران بینالمللی ورودی به منطقه حدود ۱۱ درصد کاهش یابد. این رقم معادل افت ۲۳ میلیون گردشگر است و میتواند حدود ۳۴ میلیارد دلار زیان درآمدی برای کشورهای منطقه ایجاد کند.

عامل مهم دیگر، کاهش تقاضای داخلی است. هرچند محصولات لبنی همچنان جزو کالاهای اساسی در غرب آسیا محسوب میشوند، اما ادامه جنگ و فشارهای اقتصادی میتواند مصرف کلی را محدود کند.

جایگاه ایران در تجارت لبنیات منطقه

ایران طی سالهای اخیر به یکی از بازیگران مهم بازار لبنیات منطقه تبدیل شده و حضور خود را در بازارهایی مانند افغانستان و پاکستان گسترش داده است. پیش از آغاز درگیریها، ایران چهارمین صادرکننده بزرگ شیر خشک بدون چربی (SMP) در جهان محسوب میشد.

به همین دلیل، ایران نقش مهمی در تجارت لبنیات غرب آسیا ایفا میکند. میزان وابستگی این کشور به بازار جهانی همچنان محدود ارزیابی میشود.

در سال ۲۰۲۵ مجموع صادرات محصولات لبنی ایران به ۷۳۰ هزار تن رسید که نسبت به سال قبل ۲۶.۶ درصد افزایش نشان میدهد. این میزان همچنین حدود ۳۵ درصد بیشتر از میانگین پنجساله صادرات لبنیات ایران است. از نظر ارزشی نیز صادرات محصولات لبنی ایران در سال ۲۰۲۵ با رشد ۲۶ درصد به ۱.۲ میلیارد دلار رسید. شیر خشک بیشترین سهم را در سبد صادراتی ایران دارد و صادرات این محصول در سال ۲۰۲۵ نسبت به سال قبل ۵۵ درصد افزایش یافته است. پس از آن، محصولاتی مانند ماست، شیر و خامه، پنیر، آبپنیر و کره قرار دارند.

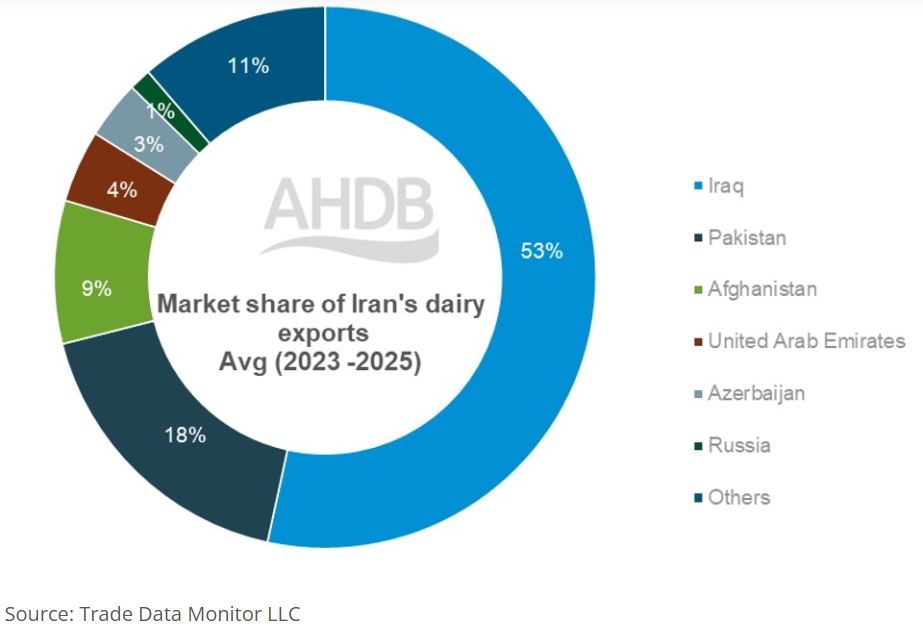

سهم شیر خشک در سبد صادراتی لبنیات ایران از ۲۳٪ در سال ۲۰۲۳ به ۲۸٪ در سال ۲۰۲۵ افزایش یافته است. بر اساس میانگین سالهای ۲۰۲۳ تا ۲۰۲۵، حدود ۵۳ درصد از کل صادرات لبنیات ایران به عراق انجام میشود. پاکستان با ۱۸ درصد، افغانستان با ۹ درصد و امارات با ۴ درصد در رتبههای بعدی قرار دارند.

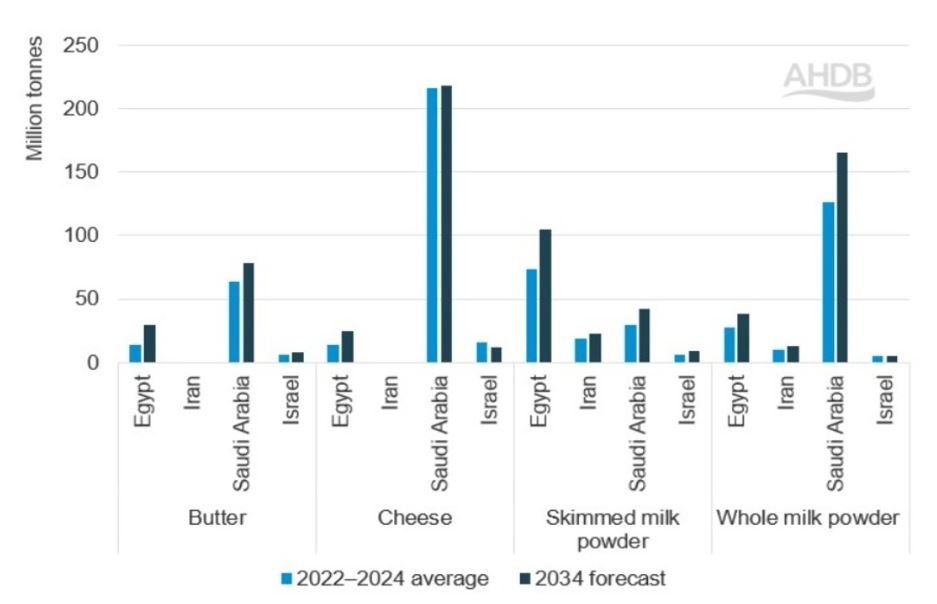

کشورهای عضو شورای همکاری خلیج فارس (GCC) همچنان یکی از بازارهای مهم و با ظرفیت بالا برای محصولات لبنی محسوب میشوند. ارزش این بازار در سال ۲۰۲۵ حدود ۱۳۴ میلیون دلار برآورد شده است. ادامه درگیریها باعث میشود محصولات صادرکنندگان بزرگ جهانی به بازارهای دیگر هدایت شود و فشار رقابتی در سایر بازارها افزایش پیدا کند.

چشمانداز بازار جهانی لبنیات

در مجموع، با توجه به شرایط ژئوپلیتیکی فعلی، انتظار میرود تقاضای جهانی برای محصولات لبنی همچنان ضعیف باقی بماند. مصرفکنندگان در بسیاری از کشورها تحت فشار تورم قرار دارند و قدرت خرید آنها کاهش یافته است.

اگر جنگ و تنشهای منطقهای ادامه پیدا کند، پیامدهای آن تنها محدود به غرب آسیا نخواهد بود و میتواند تقاضای مصرفکنندگان در بازار جهانی را نیز تحت تاثیر قرار دهد.

در چنین شرایطی، بازار جهانی لبنیات با دورهای از نوسان، افزایش هزینههای حملونقل و کاهش رشد تقاضا مواجه خواهد شد؛ وضعیتی که میتواند بر زنجیره تامین مواد غذایی در بسیاری از کشورها تاثیر بگذارد.

منبع: شورای توسعه کشاورزی و باغبانی بریتانیا

انتهای پیام/ کشاورژی