مسیر اقتصاد/ صنعت خودرو در کشور با چالش ها و معضلات متعددی در دورههای مختلف مواجه بوده است. بهرهوری پایین، تنوع و کیفیت پایین محصولات، عدم رضایتمندی مشتریان، ساختارهای مالکیتی و مدیریتی معیوب از معضلات و چالشهای این صنعت است. در این میان، یکی از نتایج چالشهای مزبور، وضعیت نامطلوب مالی دو بنگاه بزرگ خودروسازی (ایران خودرو و سایپا) بوده که خود را در «زیاندهی» فعالیت در این صنعت نشان داده است.

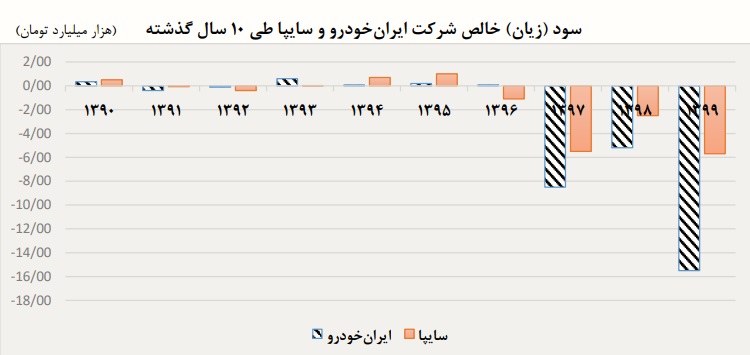

زيان انباشته ۵۵ هزار میلیارد تومانی دو شرکت خودروسازی بزرگ کشور

بررسی وضعیت سرمایهای خودروسازان و عملیات خودروسازی نشاندهنده زیانسازی این شرکتها و کاهش مستمر حقوق صاحبان سهام آنهاست. نمودارهای زیر، وضعیت سرمایهای و عملیات دو شرکت ایرانخودرو و سایپا را از منظر سود یا زیان نشان میدهد.

مطابق با نمودارهای بالا، طی سالهایی که اقتصاد ایران با جهش ارز مواجه بوده است (سالهای ۱۳۹۱ و ۱۳۹۷)، این بنگاهها زیانده شدهاند و دچار زیان انباشته بودهاند. وجود زیان انباشته در ترازنامه این دو خودروساز بزرگ از یک طرف و ادامه عملیات زیانده توسط این دو خودروساز که در صورت سود و زیان نشان داده میشود از طرف دیگر، بیانگر آن است که سرمایه شرکت به سرعت خورده میشود و بنگاه را مشمول ماده (۱۴۱) قانون تجارت میکند و آن را به ورطه ورشکستگی و اعسار خواهد کشاند.

مطابق با ماده (۱۴۱) قانون تجارت، در صورت وقوع زیانی که حداقل نصف سرمایه بنگاه را از بین ببرد، باید هیئت مدیره بلافاصله مجمع عمومی فوقالعاده صاحبان سهام را با موضوع انحلال یا بقای شرکت دعوت نماید. براساس این ماده قانونی، هرگاه مجمع مزبور رأی به انحلال ندهد باید در همان جلسه و با رعایت مقررات ماده (۶) این قانون سرمایه شرکت را به مبلغ سرمایه موجود کاهش دهد.

در حالی که این دو شرکت مشمول ماده (۱۴۱) قانون تجارت بودهاند، با این حال این احکام قانون تجارت را اجرا نکردهاند و وضعیت سرمایهای این دو بنگاه با سرعت بسیاری در حال از بین رفتن (صفر شدن حقوق صاحبان سهام) است.

درآمدهای عملیات خودروسازی پوشش بهای تمام شده درآمدهای عملیاتی را نمیدهد

براساس صورتهای مالی حسابرسی شده عملیات این دو خودروساز از ابتدای فرآیند تولید با زیان مواجه است. به بیانی دیگر، درآمدهای عملیات خودروسازی پوشش بهای تمام شده درآمدهای عملیاتی آن را نمیدهد. این چالش سبب شده با افزودن سایر هزینهها، این دو خودروساز با زیان خالص مواجه شوند.

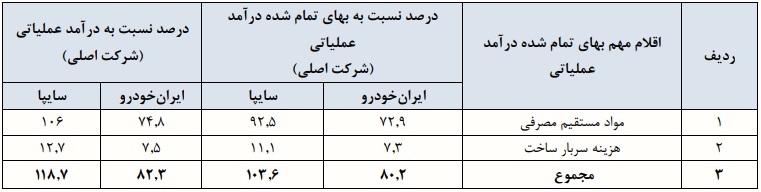

اقلام عمده بهای تمام شده درآمد عملیاتی شرکتهای خودروسازی شامل مواد مستقیم مصرفی و هزینه سربار ساخت و دستمزد مستقیم است. عمده قلم بهای تمام شده درآمد عملیاتی در فرایند تولید خودرو مربوط به مواد مستقیم مصرفی است. در جدول زیر نسبت اقلام مهم بهای تمام شده درآمد عملياتی به درآمد عملياتی سال مالی منتهی به ۱۴۰۰/۶/۳۱ نشان داده شده است.

مطابق با جدول بالا، برای شرکت سایپا مجموع اقلام مهم بهای تمام شده درآمد عملیاتی از درآمدهای عملیاتی بیشتر است که به معنای آن است که درآمد حاصل از فروش محصولات نمیتواند هزینههای مهم تولید مانند مواد اولیه، قطعات خودرو و هزینههای سربار را پوشش دهد. همچنین نسبت بهای تمام شده درآمد عملیاتی به درآمد عملیاتی برای شرکت سایپا برابر با حدود ۱۱۴.۵درصد و برای شرکت اصلی ایرانخودرو برابر با حدود ۱۰۲.۵ درصد است. هزینههای تأمین مالی خودروسازان مربوط به تسهیلات اخذ شده از شبکه بانکی و بازار سرمایه (از طریق انتشار اوراق مالی اسلامی) بوده است.

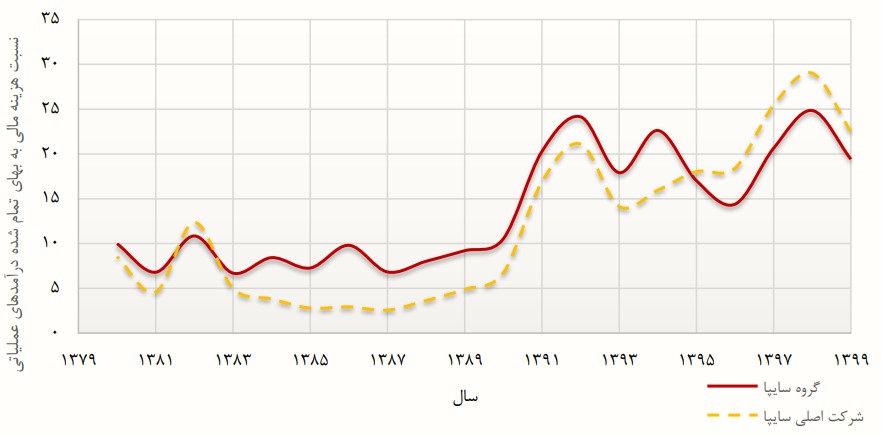

براساس نمودار بالا، طی دو مرحله نسبت هزینه مالی به بهای تمام شده درآمدهای عملیاتی افزایش یافته است. این افزایش نسبت همزمان با جهش نرخ ارز و استقرار تحریمها بر اقتصاد کشور بوده است. نمودار زير همین نسبت را برای شرکت سايپا و گروه آن نشان میدهد.

همانطور که از دو نمودار بالا مشخص است، سهم بالایی از درآمدهای عملیاتی خودروسازان به خصوص شرکت خودروسازی سایپا صرف هزینههای مالی خودروسازان میشود که این مسئله حاکی از عدم مدیریت مالی مناسب در این دو شرکت است. همچنین مشابه آنچه درخصوص شرکت و گروه ایرانخودرو مورد اشاره قرار گرفت، طی دو دوره نسبت مزبور افزایش یافته که همزمان با زمانی است که تشدید تحریمها علیه کشور صورت گرفته و نرخ ارز جهش یافته است.

کاهش تولید محصولات و کاهش کیفیت از تبعات منفی وضعیت مالی نامناسب

بررسی صورتهای مالی و اقلام دارایی شرکتهای خودروساز ایرانخودرو و سایپا نشان میدهد که بخشی از سهام شرکتهای اصلی و مادر در تملک شرکتهای زیرمجموعه قرار گرفته است. این شکل از سهامداری دست کم دارای دو دلالت مالی یا اقتصادی و دلالت حکمرانی یا مدیریتی در شرکتهای خودروسازی است.

همچنین ترازنامه شرکتهای خودروسازان نشان میدهد که این شرکتها دارای اموال ارزشمندی هستند که الزاما به خطوط اصلی کسب وکار بنگاه ارتباطی ندارد. ماهیت شرکتهای مزبور نهاد مالی یا سرمایهگذاری هستند که به سرمایهگذاری در سایر شرکتها و سهام آنها در بازار سرمایه اقدام میکنند.

وضعیت مالی دو شرکت ایرانخودرو و سایپا آسیبها و تبعات منفی زیادی را در سطح بنگاه و کلان نظام مالی و اقتصادی ایجاد خواهد کرد که پیامدهای حقوقی، کاهش قدرت دسترسی به منابع مالی در بازارهای مالی (کاهش رتبه اعتباری یا اعتبارسنجی)، عدم سرمایهگذاری در تحقیق و توسعه بنگاه، بازی پونزی و افزایش ریسک اعتباری در نظام مالی، کاهش تولید محصولات (خودرو)، ریسک کاهش کیفیت محصولات ساخته شده از آن جملهاند.

راهکارهای اصلی به منظور رفع چالشها و آسیبهای صنعت خودروسازی کشور

به منظور رفع این آسیبها و چالشها پیشنهادها باید به صورت یک بسته دیده شود و از اجرای گزینشی و سلیقهای یک یا چند پیشنهاد اجتناب شود؛ چرا که اجرای ناقص این بسته ممکن است نه تنها چالش و مسئلهای از خودروسازان را حل نکند، بلکه وضعیت خودروسازان و بازار خودرو را با چالشهای بیشتر و جدیدتری مواجه کند. راهکارهای اصلی ارائه شده به منظور رفع چالشها و آسیبهای فوق به شرح زیر است:

- افزایش بهرهوری در فرآیند تولید؛

- افزایش شفافیت در هزینه تأمین مواد اولیه و مواد مصرفی در تولید خودرو (تأکید بر خریداری تمامی یا اکثر مواد از بورس کالا)؛

- اصلاح شیوههای قیمتگذاری؛

- داخلیسازی قطعات و کاهش نیاز به واردات و ارزبری؛

- واگذاری سهام چرخهای و اصلاح حکمرانی و روابط مدیریتی در بنگاههای خودروساز؛

- واگذاری داراییها و اموال غیرمرتبط با خطوط اصلی کسب وکار؛

- اصلاح روشهای پیشفروش محصولات و قیمتگذاری؛

- بهبود وضعیت سرمایه گروه و شرکتهای خودروساز از طریق افزایش سرمایه از محل آورده نقدی یا صرف سهام؛

- اصلاح وضعیت تأمین مالی بنگاه و کاهش سهم هزینههای مالی.

منبع: گزارش مرکز پژوهشهای مجلس، شماره مسلسل: ۱۸۲۷۶

انتهای پیام/ تولید