مسیر اقتصاد/ کشورها و اقتصادهای در حال توسعه به طور متوسط تنها ۱۵ درصد از تولید ناخالص داخلی را به عنوان مالیات جمعآوری میکنند. این در حالی است که عموما اقتصادهای پیشرفته بیش از ۴۰ درصد از تولید ناخالص داخلی درآمد مالیاتی دارند. لذا کشورهای در حال توسعه نیازمند اصلاحات مالیاتی برای افزایش سهم درآمدهای مالیاتی از تولید ناخالص داخلی هستند.

خطر کاهش توسعه اقتصادی با کمبود منابع مالیاتی

توانایی جمعآوری مالیات از آنجا اهمیت بالایی دارد که ظرفیت یک کشور برای تأمین مالی خدمات اجتماعی مانند بهداشت و آموزش، زیرساختهای حیاتی مانند برق و جادهها و سایر کالاهای عمومی را معین میکند. با توجه به نیازهای گسترده کشورهای فقیر، این سطح پایین جمعآوری مالیات، توسعه اقتصادی آنها را به خطر می اندازد.

حال سوال اینجاست که سیاستگذاران چگونه میتوانند با این چالش مقابله کنند؟ نگاهی به اصلاحات موفق بین سالهای ۲۰۰۴ تا ۲۰۱۵ در پنج اقتصاد کمدرآمد و بازارهای نوظهور (که پس از اصلاحات مالیاتی به برخی از بزرگترین درآمدها دست یافتند) پاسخهایی را ارائه میدهد.

نتیجه مثبت اصلاحات مالیاتی بر رشد درآمدهای مالیاتی همراه با رشد اقتصادی

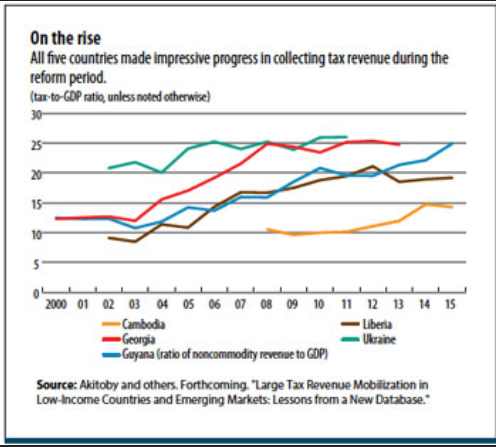

تجارب این مجموعه متنوع از کشورها اعم از کامبوج، گرجستان، گویان، لیبریا و اوکراین نشان میدهد که صرف نظر از محدودیتهایی که با آن مواجه هستند، کشورها میتوانند ظرفیت خود را برای جمعآوری درآمدهای مالیاتی با دنبال کردن راهبردهای اصلاحی با ویژگیهای خاص تقویت کنند. در این گزارش عمدتاً روی گرجستان تمرکز میشود.

افزایش درآمد در هر یک از پنج کشور چشمگیر بود. به طور متوسط سالانه حداقل ۱ درصد تولید ناخالص داخلی در دوره اصلاحات افزایش درآمد مالیاتی اتفاق افتاد (نمودار را ببینید). در گرجستان مانند اوکراین، افزایش درآمد به طور متوسط ۲.۵ درصد از تولید ناخالص داخلی در سال بود.

دو برابر شدن نسبت مالیات به تولید ناخالص داخلی با وجود رشد ۶ درصدی GDP

با اصلاحات مالیاتی انجام شده، توانایی گرجستان برای جمع درآمد بین سالهای ۲۰۰۴ و ۲۰۱۱ به گونه بسیار چشمگیر بهبود کرد. در سال ۲۰۰۸، نسبت درآمد مالیاتی به تولید ناخالص داخلی گرجستان دو برابر شده و به ۲۵ درصد رسید. این در حالی است که طی دوره مذکور، گرجستان به طور متوسط رشد بالای ۶ درصدی را تجربه کرده است و افزایش نسبت مالیات به تولید ناخالص داخلی با وجود رشد بالای تولید ناخالص داخلی اتفاق افتاده است که نشانگر رشد بالاتر درآمدهای مالیاتی نسبت به تولید ناخالص داخلی است.

چالش گرجستان با فساد، فرار مالیاتی و کمبود منابع

تجربه گرجستان در مورد بهترین روش افزایش درآمدهای مالیاتی چیست؟ در حالی که هیچ راه حل یکسانی برای همه وجود ندارد، میتوان از مورد گرجستان و همچنین تجربیات چهار کشور دیگر استفاده کرد.

گرجستان نمونه بارز اصلاحات موفق نظام مالیاتی است. پس از فروپاشی اتحاد جماهیر شوروی، دولت برای جمع آوری درآمدهای مالیاتی تلاش کرد. تا سال ۲۰۰۳، فساد گستردهای که شامل فرار مالیاتی، اعتبارات مالیاتی غیرقانونی و سرقت درآمدهای مالیاتی دولت بود، داراییهای عمومی را در معرض خطر قرار داده بود. با وجود اینکه حقوق و حقوق بازنشستگی بسیار پایین بود، دولت دیگر قادر به انجام تعهدات خود در قبال کارمندان دولتی و مستمری بگیران نبود.

اصلاحات مالیاتی گسترده در گرجستان از سال ۲۰۰۳ آغاز شد که به دولت جدید اجازه اصلاح اقتصاد و مبارزه با فساد گسترده را داد. رهبران جدید کشور سیاست عدم تحمل فساد را در پیش گرفتند و فرهنگ نیز همراه با قوانین شروع به تغییر کرد.

هدفمندسازی نرخها و اصلاح فرآیندهای مالیاتی، شروع اصلاحات مالیاتی گرجستان

اصلاح فرآیندهای مالیاتی، سادهسازی نظام مالیاتی، هدفمندسازی نرخها و حذف برخی مالیاتهای محلی جزئی که درآمد کمی ایجاد میکردند، از جمله اقدامات اصلاحی در نظام مالیاتی گرجستان بود. طی این اصلاحات، تنها ۷ نوع مالیات از ۲۱ نوع مالیات باقی مانده بود و بسیاری از نرخ ها هدفمند شد.

نرخهای تصاعدی مالیات بر درآمد اشخاص حقیقی (۱۲ تا ۲۰ درصد) با نرخ ثابت ۲۰ درصد جایگزین شد و نرخ مالیات بر سهم تأمین اجتماعی ابتدا از ۳۳ درصد به ۲۰ درصد کاهش یافت و سپس به طور کلی حذف شد. مالیات بر درآمد شرکتها به نرخ ثابت ۱۵ درصد رسید و نرخ مالیات بر ارزش افزوده از ۲۰ درصد به ۱۸ درصد کاهش یافت. درآمد از دست رفته ناشی از کاهش نرخهای مالیاتی، از طریق یک پایه مالیاتی گستردهتر، با امکان تمکین بیشتر مودیان و اجرای دقیقتر جبران شد.

کاهش فرصتهای فساد به کمک فناوری اطلاعات

دولت همچنین با ارائه اقداماتی مانند سیستم تشکیل پرونده الکترونیکی مالیات، پرداخت مالیات را تسهیل کرد. به این ترتیب، فناوری هم کارایی را بهبود بخشید و هم فرصتهای فساد را کاهش داد. به موازات آن، دولت حداقل سرمایه مورد نیاز برای شروع یک تجارت را کاهش داد که این اقدام موجب شد منابع تامینکننده درآمد مالیاتی بیشتر شود.

منبع: صندوق بینالمللی پول

انتهای پیام/مالیات