مسیر اقتصاد/ تشکیل سرمایه ثابت، میزان سرمایهگذاری انجامشده در داراییهای ثابت مانند ماشینآلات، تجهیزات و ساختمان را نشان میدهد. این شاخص به قیمتهای ثابت سال ۱۴۰۰، در سال ۱۳۹۶ حدود ۱،۸۵۱ هزار میلیارد تومان بوده، اما در سالهای بعد با افت جدی مواجه شده و در سال ۱۴۰۳ به حدود ۱،۶۱۸ هزار میلیارد تومان رسیده است.[۱]

این فاصله در شرایطی ادامه یافته که افزایش ظرفیت تولید و نوسازی داراییهای مولد، به رشد مستمر تشکیل سرمایه نیاز دارد. کمبود انباشته سرمایهگذاری خود را در فرسودگی تجهیزات، کندی نوسازی و ناترازیهایی مانند کمبود ظرفیت انرژی نشان داده است. در شرایط پساجنگ نیز آسیب به داراییهای عملیاتی، بازسازی واحدهای آسیبدیده و توسعه تولیدات راهبردی را به اولویتی جدی تبدیل کرده است.

افت سهم اعتبارات توسعهای در سبد تسهیلات بانکی

در ساختار تأمین مالی ایران، شبکه بانکی همچنان بار اصلی تأمین مالی سرمایهگذاری را بر عهده دارد، اما ترکیب اعتبارات در سالهای اخیر بیشتر به سمت نیازهای جاری بنگاهها و تسهیلات خرد خانوارها متمایل شده است. این الگو اگرچه بخشی از نیاز نقدینگی بنگاهها در کوتاه مدت را پوشش میدهد، اما پاسخگوی تأمین مالی بلندمدت برای نوسازی داراییهای ثابت، بازسازی تجهیزات و توسعه ظرفیتهای مولد نیست. از این رو، کاهش سهم تسهیلات ایجاد و توسعه، توان شبکه بانکی برای پشتیبانی از تشکیل سرمایه ثابت و بازسازی ظرفیت تولید را محدود میکند.

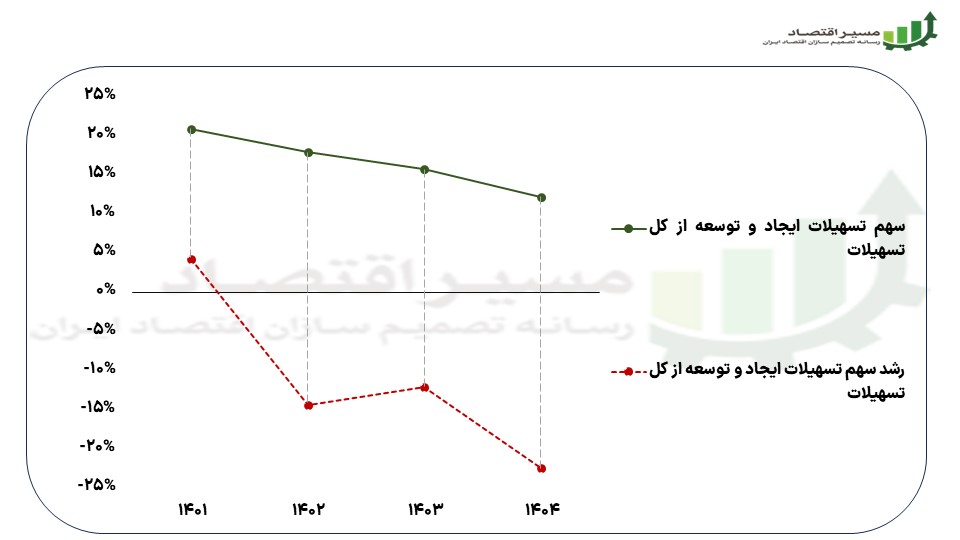

مطابق نمودار[۲]، در سال ۱۴۰۴ حدود ۱,۲۹۱ هزار میلیارد تومان از اعتبارات بانکی به ایجاد و توسعه اختصاص یافته است؛ رقمی که از مجموع ۱۰,۵۷۸ همت تسهیلات اعطایی در این سال، تنها سهمی معادل ۱۲.۲ درصد دارد. در حالی که کل تسهیلات نسبت به دوره متناظر سال قبل حدود ۳۸ درصد رشد کرده، این سرفصل متناسب با آن تقویت نشده است.

روند سهساله نیز نشان میدهد رشد سهم اعتبارات ایجاد و توسعه از سال ۱۴۰۲ منفی شده و در سال ۱۴۰۴ به منفی ۲۲.۳ درصد رسیده است. این روند، کاهش وزن تأمین مالی بلندمدت در سبد تسهیلات بانکی را نشان میدهد؛ در حالی که تقویت همین سرفصل اعتباری میتواند یکی از مسیرهای احیای ظرفیتهای آسیبدیده از جنگ تحمیلی و نوسازی داراییهای ثابت باشد.

ناهمخوانی ریسک و بازده تسهیلات بلندمدت برای بانک

یکی از عوامل مؤثر بر ترجیح اعتبارات کوتاهمدت، اجرای سیاست کنترل مقداری ترازنامه است. این سیاست رشد ترازنامه بانکها را در محدوده مشخصی تعیین مینماید و عبور از آن را مشمول جریمه میکند. در چنین شرایطی، بانک به سمت تسهیلاتی گرایش پیدا میکند که زودتر بازپرداخت شوند و مانده آنها سریعتر از ترازنامه خارج شود؛ زیرا کاهش مانده تسهیلات قبلی، بخشی از ظرفیت رشد ترازنامه را برای اعطای اعتبار جدید آزاد میکند. از این رو، تسهیلات سرمایه در گردش به دلیل دوره بازگشت کوتاهتر برای بانک جذابتر است، در حالی که تسهیلات ایجاد و توسعه، ظرفیت ترازنامهای بانک را برای مدت طولانیتری درگیر نگه میدارد.

از منظر جریان نقدی نیز تسهیلات ایجاد و توسعه برای بانک جذابیت کمتری دارد. بانک از زمان اعطای اعتبار، هزینه تأمین مالی را متحمل میشود؛ اما درآمد حاصل از آن، پس از گذشت دورهای طولانی محقق میگردد. در مقابل، تسهیلاتی کوتاه مدت مانند سرمایه در گردش به دلیل سررسید کوتاهتر، سریعتر جریان نقد و درآمد برای بانک ایجاد میکند. از این رو، اگر بازده مورد انتظار تسهیلات بلندمدت متناسب با هزینه تخصیص اعتبار، تأخیر در وصول درآمد و ریسک طرح نباشد، بانک انگیزه چندانی برای ترجیح آن بر تسهیلات کوتاهمدت نخواهد داشت.

همچنین، تسهیلات ایجاد و توسعه از منظر ارزیابی و پایش نیز پرهزینهتر محسوب میشود. این نوع تأمین مالی مستلزم برآورد جریان درآمدی آتی، بازده مورد انتظار، کیفیت وثایق، ظرفیت مدیریتی بنگاه و نظارت بر مصرف اعتبار است. نااطمینانی اقتصادی، ضعف شفافیت مالی و محدودیت حسابرسی قابل اتکا، ارزیابی پروژه را دشوارتر میکند. در نتیجه، بانک معمولاً تسهیلات خود را به بنگاههایی اختصاص میدهد که از قبل با آنها رابطه اعتباری داشته و توان ایفای تعهداتشان برای بانک شناختهشدهتر است؛ روندی که تأمین مالی پروژهمحور برای بازسازی و توسعه ظرفیت تولید را محدود میکند.

تسهیلات قابل تبدیل به سهام برای بازسازی ظرفیت تولید

طرحهای احیا و توسعه ظرفیت تولیدی کشور به تأمین مالی بلندمدتی نیاز دارند که با دوره ساخت، بهرهبرداری و شکلگیری جریان درآمدی آنها سازگار باشد. در این طرحها، تسهیلات متعارف معمولاً با زمانبندی جریان درآمدی سازگار نیست؛ زیرا از یکسو بنگاه پیش از تثبیت درآمد عملیاتی با فشار بازپرداخت مواجه میشود و از سوی دیگر، بانک نیز عایدی متناسب با ریسک و دوره انتظار دریافت نمیکند.

در چنین شرایطی، میتوان بخشی از اعتبارات ایجاد و توسعه را در قالب «تسهیلات قابلتبدیل به سهام»[۳] و ذیل عقود مشارکتی، همچون مشارکت مدنی، طراحی کرد. در این الگو، بانک در مرحله نخست اعتبار مورد نیاز طرح را تأمین میکند. سپس در صورت تحقق شروط مندرج در قرارداد، مانند دستیابی به سطح مشخصی از پیشرفت فیزیکی، تحقق شاخصهای عملکردی یا عبور طرح از آستانههای مالی از پیش تعیینشده، تمام یا بخشی از مطالبات بانک بر اساس سازکار قراردادی میتواند به سهام تبدیل میشود. در صورت عدم تحقق این شروط نیز طلب بانک طبق مفاد قرارداد وصول خواهد شد.

اهمیت این الگو در آن است که رابطه بانک و بنگاه را از یک رابطه صرفاً بدهیمحور به رابطهای مشروط به عملکرد طرح نزدیک میکند. از یک سو، فشار هزینههای مالی بر بنگاه در دوره ساخت، نوسازی یا بازسازی کاهش مییابد. از سوی دیگر، بانک در صورت موفقیت طرح میتواند در عایدی آتی آن سهیم شود. این عایدی در طرحهای پربازده ممکن است از سود قراردادی تسهیلات متعارف بیشتر باشد. بنابراین، برای طرحهایی که بازده اقتصادی قابل دفاع دارند اما در مراحل اولیه با فشار هزینههای مالی روبهرو هستند، تسهیلات قابلتبدیل به سهام میتواند هم برای بنگاه قابلتحملتر باشد، هم برای بانک جذابیت بیشتری ایجاد کند.

با این حال، کارایی این الگو به پشتیبانی سیاستی و تقسیم کار نهادی وابسته است. بانک مرکزی میتواند با عرضه فعالانه ذخایر، ایجاد خطوط اعتباری مشروط یا تعدیل نسبت سپرده قانونی، هزینه تخصیص اعتبار برای بانکها را کاهش دهد. شورای ملی تأمین مالی نیز از طریق غربالگری فنی و مالی طرحها، ارزیابی بازدهی، سنجش ریسک اعتباری و بررسی ظرفیت بازپرداخت، بخشی از هزینههای اعتبارسنجی و پایش را از عهده بانکها برمیدارد. دولت نیز با ارائه ضمانتهای هدفمند، اجرای سیاستهای حمایتی و تعرفهای، کاهش ریسکهای اجرایی و تسهیل دسترسی بنگاهها به نهادههای تولید، میتواند بازده مورد انتظار طرحهای بازسازی و توسعه را افزایش دهد و زمینه مشارکت بیشتر بانکها در تأمین مالی این طرحها را فراهم سازد.

پانویس:

[۱] مرکز آمار ایران. حسابهای ملی فصلی از سال ۱۳۹۰ تا پاییز ۱۴۰۴.

[۲] بانک مرکزی جمهوری اسلامی ایران. آمارهای بانکی، «عملکرد تسهیلات پرداختی بانکها و هدف از دریافت تسهیلات»، دادههای سالهای ۱۴۰۰ تا ۱۴۰۴.

[۳] Convertible Loan

انتهای پیام/ پول و بانک