مسیر اقتصاد/ عملکرد سایر بازارها، بهویژه بازار ارز و طلا، میتواند نقش تعیینکنندهای در جهتدهی سرمایهها به بخش مسکن یا خروج آن ایفا کند. در دورههایی که نرخ ارز و قیمت طلا افزایش مییابد، بخشی از سرمایهها برای حفظ ارزش پول به این بازارهای نقدشونده منتقل میشود و تمایل به سرمایهگذاری بلندمدت در ساختوساز کاهش مییابد. در مقابل، ثبات نسبی در بازارهای مالی و کاهش بازدهی داراییهای جایگزین، انگیزه ورود سرمایه به بخش مسکن و افزایش فعالیتهای ساختمانی را تقویت میکند.

اثر نوسانات ارز و طلا بر بازار مسکن؛ رابطهای همجهت اما نابرابر

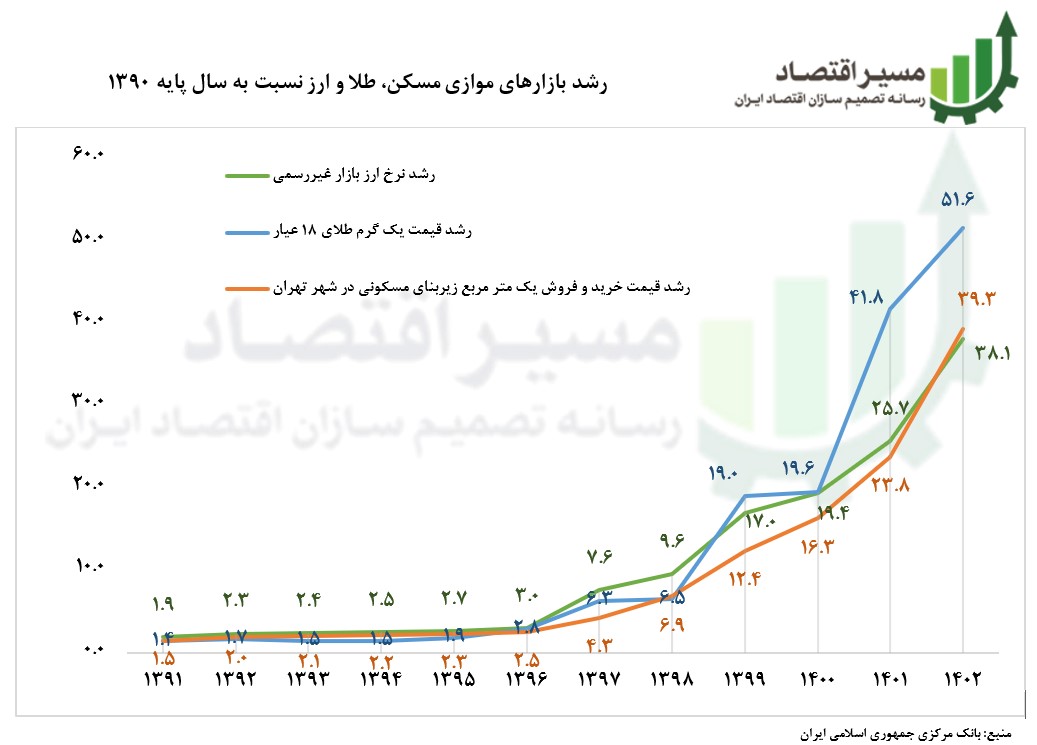

بررسی آمارها نشان میدهد که رشد قیمت مسکن، رشد نرخ ارز در بازار غیررسمی و رشد قیمت طلا از سال ۱۳۹۶ به بعد تقریباً همجهت و همزمان اتفاق افتاده است. مشاهده میشود که تا سال ۱۳۹۶ روند رشد در هر سه بازار نسبتاً محدود و نزدیک به یکدیگر بوده، اما در سالهای ۱۳۹۷ تا ۱۴۰۰، نرخ ارز غیررسمی جهشهای متعددی را تجربه کرده و طلا نیز تقریباً همان مسیر را دنبال کرده است؛ با این حال بازار مسکن با کمی تأخیر و شدت کمتر رشد کرده است. این تفاوت ناشی از ماهیت کمتر نقدشونده و بلندمدتتر دارایی مسکن است که مانع از بروز جهشهای آنی و مشابه طلا و ارز میشود. به عبارت دیگر، مسکن در شرایط بحرانهای ارزی و تورمی و زمانی که ریسکهای سیاسی همچون جنگ کم باشد، مانند یک «پناهگاه دارایی» عمل میکند، ولی واکنش آن کندتر و در قالب افزایش تدریجی قیمتها ظاهر میشود.

از طرفی، دادههای سال ۱۴۰۱ نشان میدهد که بازار طلا جهش بسیار شدیدتری نسبت به مسکن و ارز داشته است، بهگونهای که رشد آن چندین برابر دیگر بازارها بوده است. این پدیده ناشی از افزایش قیمت جهانی طلا، افزایش انتظارات تورمی، نااطمینانیهای کلان اقتصادی و جابهجایی سریع سرمایههای خرد به سمت داراییهای نقدشوندهتر مانند طلا بوده است. برای سیاستگذار روشن است که بازار مسکن بهطور ساختاری با تحولات بازارهای مالی مانند طلا و ارز پیوند خورده، اما شدت و سرعت واکنش آن کمتر است؛ بنابراین کنترل نوسانات ارزی و مدیریت بازارهای مالی شرط لازم برای ثبات و پیشبینیپذیری در بخش مسکن محسوب میشود.

نوسانات ارزی چگونه بازار مسکن را به رکود میکشاند؟

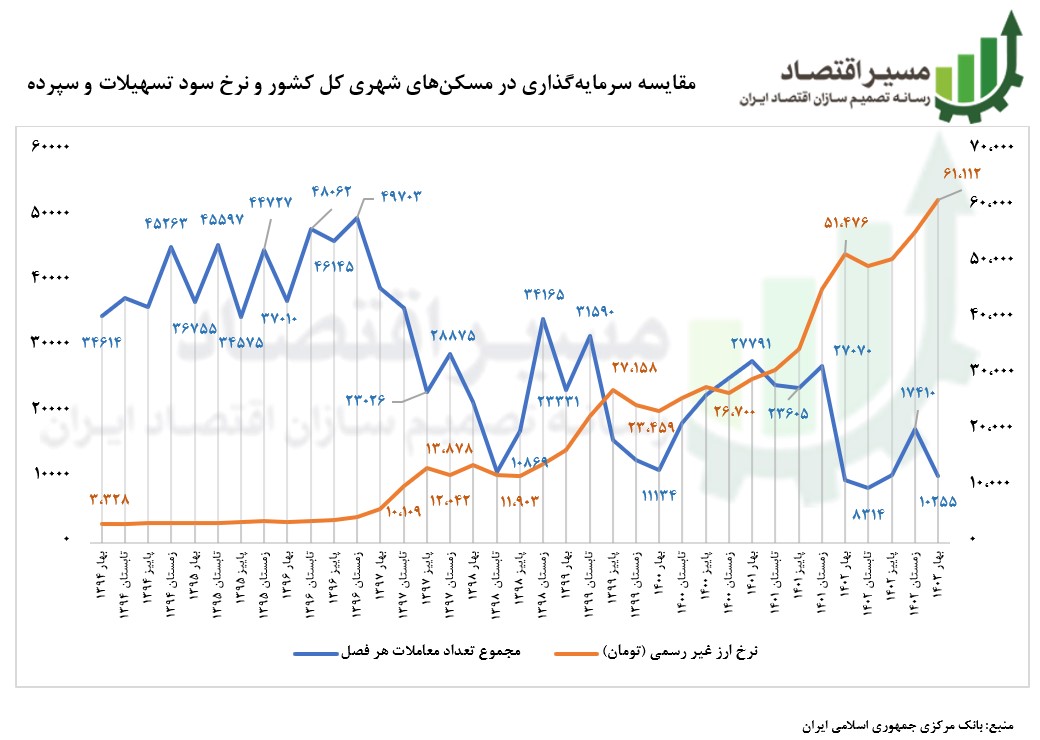

همچنین بررسیها نشان میدهد که از ابتدای سال ۱۳۹۴ تا انتهای ۱۴۰۲، با افزایش تدریجی و سپس جهش نرخ ارز غیررسمی، مجموع تعداد معاملات فصلی در بازار مسکن تهران روندی نوسانی و در مجموع نزولی را طی کرده است. از سال ۱۳۹۷ همزمان با جهش ارزی، تعداد معاملات بهطور محسوس کاهش یافت و از قلههای بالای ۴۵ هزار معامله در هر فصل به کفهایی کمتر از ۱۰ هزار مورد رسید، که نشاندهنده تأثیر منفی افزایش نرخ ارز بر توان خرید و فعالیت بازار مسکن است.

از طرفی افزایش نرخ ارز باعث رشد شدید قیمت مسکن (بهویژه در کلانشهرها) شده و فاصله آن با قدرت خرید خانوارها را بیشتر کرده است. در شرایط جهش ارزی، تقاضای مصرفی بهشدت کاهش یافته و بازار به سمت رکود معاملاتی میرود. در عین حال، برخی جهشهای فصلی در معاملات بهویژه در دورههای کوتاه ثبات نسبی یا کاهش انتظارات تورمی، دیده میشود که بیشتر به رفتار هیجانی یا گمانهزنی سرمایهگذاران برمیگردد و به بازگشت پایدار تقاضای مصرفی مربوط نمیشود.

بنابراین، رابطهای معکوس میان نرخ ارز و حجم معاملات مسکن قابل مشاهده است. افزایش مداوم نرخ ارز به دلیل اثرگذاری بر هزینه ساخت، انتظارات تورمی و قیمت داراییها، موجب کاهش سود ساخت، رکود معاملاتی و کاهش نقدشوندگی بازار مسکن شده است. استمرار این وضعیت میتواند به کاهش ساختوساز و تعمیق بحران مسکن در بلندمدت منجر شود، مگر آنکه سیاستهای پایدار ارزی و مالی باعث کنترل انتظارات و افزایش قدرت خرید مصرفکنندگان شود.

در مجموع، نوسانات بازارهای مالی بهویژه نرخ ارز، مسیر جریان سرمایه در بخش مسکن را تعیین میکند. افزایش نرخ ارز موجب رشد قیمت مسکن و کاهش معاملات شده، در حالیکه رونق بازار سرمایه، سرمایهگذاران را از ساختوساز منحرف کرده است. همچنین جهشهای ارزی نیز با افزایش هزینه ساخت و کاهش قدرت خرید، موجب رکود معاملاتی شدهاند. طلا نیز هرچند در مقاطع بحرانی نقش رقیب کوتاهمدت را ایفا میکند، اما در بلندمدت تأثیر پایداری بر بازار مسکن ندارد.

منبع:

انتهای پیام/ مسکن