مسیر اقتصاد/ یکی از روش های نوین تامین مالی مسکن، اعطای وام های رهنی است. آمریکا یکی از کشورهایی است که وام های رهنی زیادی برای تامین مسکن پرداخت نموده است. البته عملکرد نامناسب این کشور در اعطای وام های رهنی، موجب بروز بحران بانکی در سال ۲۰۰۸ در این کشور شد.

کاربرد وام رهنی در توانمندسازی عرضه و تقاضا

وام رهنی[۱] تسهیلاتی است که در ازای وثیقه گذاشتن سند املاک مسکونی یا غیر مسکونی غیرمنقول، به وام گیرنده پرداخت میشود؛ این وثیقه تا پایان دوره بازپرداخت نزد بانک باقی میماند.

وام گیرندگان رهنی به کلیه افراد حقیقی یا کسب و کارهای حقوقی اطلاق می شود که ملک یا دارایی های ثابت غیر منقول خود را در ازای بهره مندی از اعتبارات وامدهنده، در رهن وی میگذارند. عموما به دلیل گسترش استفاده از وام رهنی در بخش مسکن، منظور از وام رهنی وام خرید مسکن است.

دولت ها همواره تحت تاثیر دو مولفه، اقدام به انتخاب میزان اعطای وام های رهنی مینمایند. از طرفی تقاضای مسکن دولت ها را به افزایش وام مسکن سوق میدهد و از طرف دیگر حساسیت تامین مالی با توجه به تورم، بهره های بازار، دوره های بازپرداخت و توان پرداخت قسط متقاضیان، آنها را محتاط میکند.

بازار وام رهنی آمریکا در دهه ۲۰۰۰

تجربه دولت آمریکا در اعطای وام های رهنی در دهه ۲۰۰۰ میلادی، نشانگر ابعاد اقتصادی این ابزار تامین مالی است. در این دهه اعطای وام های رهنی در آمریکا رو به افزایش گذاشت و وام های رهنی زیادی به افراد کم بضاعت داده شد.

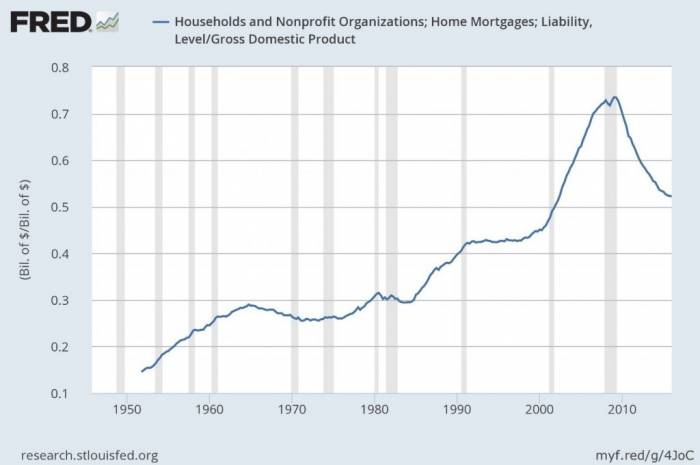

همان طور که در شکل زیر مشخص است، این سیاست باعث شد تا سهم وام های رهنی داده شده نسبت به GDP در این کشور افزایش چشم گیری پیدا کند.

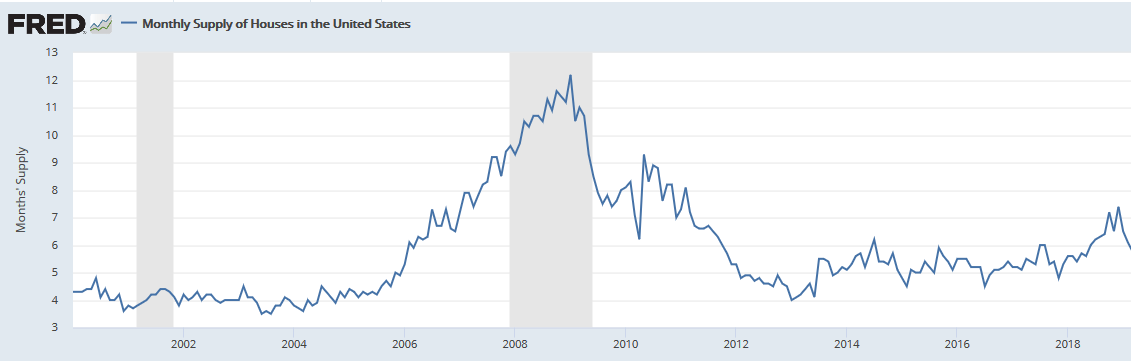

طبق نمودار زیر این وام ها در بخش مسکن هدایت شده و صرف عرضه مسکن شدند؛ چرا که در این دهه شیب متوسط نمودار عرضه مسکن صعودی بوده است.

بر هم خوردن تعادل عرضه و تقاضا در سال ۲۰۰۸

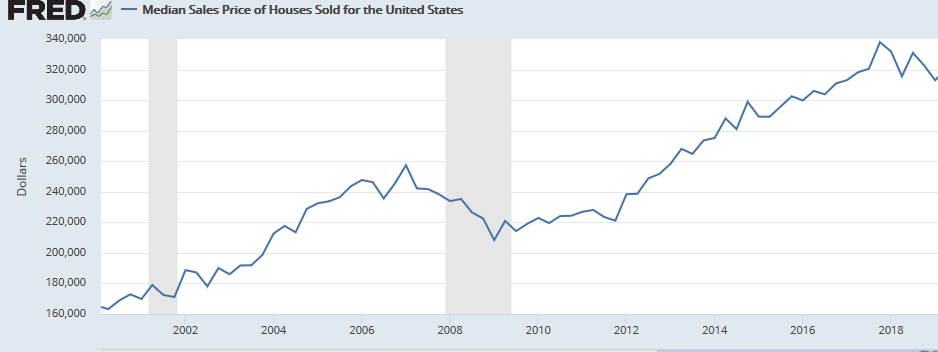

با افزایش عرضه مسکن در این سال ها، تعادل عرضه و تقاضا در بازار مسکن آمریکا بهم خورد و عرضه از تقاضا پیشی گرفت؛ در نتیجه قیمت مسکن کاهش پیدا کرد که شکل زیر این واقعیت را به تصویر میکشد.

بازار وامهای رهنی مسکن چگونه بحران مالی ۲۰۰۸ را پدید آورد؟

در دهه ۱۹۷۰ با حمایت دولت، موسسات مالی با نام های جینی مای، فانی مای و فردی مک بوجود آمدند. هدف از ایجاد این نهادهای مالی، گسترش بازار ثانویه بود.

در جهان اعطای وام های رهنی توسط بانک ها و موسسات صورت میگیرد؛ در این فرآیند به دلیل کمبود منابع بانکی، با فروش وامهای رهنی به بازار سرمایه، از طریق وجوه اعطا شده منابع بازیابی شده و میتوان وام های رهنی بیشتری ارائه کرد. در آمریکا نیز بانکها وام های رهنی خود را به این نهادها میفروختند و این نهادها نیز به پشتوانه این وام ها، اوراق بهادار منتشر و در بازار سرمایه عرضه میکردند. با این کار بانک ها میتوانستند وام های رهنی بیشتری به متقاضیان اعطا کنند.

در سال های ۲۰۰۰ تا ۲۰۰۸ اعطای افراطی وام های رهنی منجر به افزایش تولید مسکن و کاهش قیمت مسکن گردید. از این رو، سرمایه گذارانی که این اوراق بهادار را خریده بودند، تصمیم به فروش اوراق گرفتند و در نتیجه کاهش قیمت این اوراق تشدید شد. در این حین موسسات فردی مک و فنی می بدلیل نداشتن اعتبارات کافی، اعلام تعطیلی نمودند و بزرگ ترین بحران مالی[۲] آمریکا به وجود آمد.

پینوشت:

[۱] Mortgage Loan

[۲] واژه بحران مالی به وضعيتی اطلاق می شود كه درصد قابل توجهی از ارزش برخی دارایی ها به صورت غير منتظره از دست برود.

انتهای پیام/ راه و ساختمان