مسیر اقتصاد/ آخرین آمار رسمی مرکز آمار از رشد منفی ۴.۹ درصدی بخش صنعت و معدن در سال ۱۳۹۷ خبر میدهد. بخش صنعت به تنهایی بدون بخش معدن و نفت رشد منفی ۱۲.۲ درصدی را تجربه کرده است.

وضعیت شاخص ارزش افزوده بخش صنعت طی سالهای ۱۳۹۶ و ۱۳۹۷ حاکی از آن است که این شاخص روند نزولی داشته و از ۲۴۳ هزار میلیارد ریال در زمستان سال ۱۳۹۶ به ۲۰۹ هزار میلیارد ریال در پاییز سال ۱۳۹۷ رسیده است. همچنین در ۱۱ ماه نخست سال ۱۳۹۷ ارزش هر تُن محصول صادراتی بخش صنعت حدود ۴۲۹ دلار بوده در حالی که ارزش هر تُن محصول وارداتی در مدت مشابه ۲۵۸۵ دلار بوده است.

در غیاب آمارهای رسمی درباره عملکرد بخش حقیقی اقتصاد در ۳ ماه ابتدای سال ۹۸، گمانهزنیها از ادامه کاهش رشد تولید در سال جاری خبر میدهد.

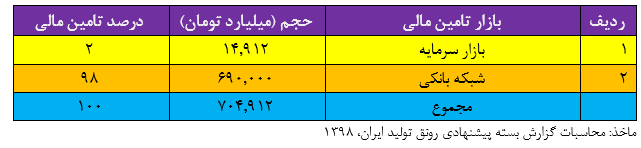

تامین ۹۸ درصد منابع مالی بنگاههای تولیدی توسط شبکه بانکی

بنگاههای اقتصادی معمولا از طریق دو مکانیسم بازار پول و سرمایه به جذب منابع مالی مورد نیاز برای فعالیتهای اقتصادی خود اقدام میکنند. تامین مالی بنگاهها در شبکه بانکی، به صورت پرداخت تسهیلات اعم از تسهیلات جدید و تسهیلات امهالی، ذیل عقود معین شرعی (مشارکتی ـ مبادلهای) صورت میپذیرد. دوره تسهیلات به طور معمول کوتاهمدت است (تا یک سال) و نرخ سود آن در سال ۱۳۹۷ مطابق با تصمیم شورای پول و اعتبار ۱۸ درصد در نظر گرفته شده است.

بررسیها نشان میدهد به دلیل عدم توسعه بازار سرمایه در کشور، شبکه بانکی در تامین نقدینگی لازم برای واحدهای تولیدی نقش مهمی دارد. در جدول زیر حجم تامین مالی بنگاهها توسط بانک و بازار سرمایه مقایسه شده است:

همانطور که از آمار جدول فوق مشخص است، بیشترین حجم تامین مالی (حدود ۹۸ درصد) بنگاهها در سال ۱۳۹۷ توسط شبکه بانکی انجام شده و نقش بازار سرمایه در تامین منابع مالی فقط حدود ۲ درصد بوده است.

افزایش نیاز بنگاههای تولیدی به نقدینگی

از جمله چالشهای کلان برونبنگاهی بخش صنعت که در این سالها با آن روبروست، میتوان به تامین مالی و نقدینگی واحدها توسط بانکها اشاره کرد. اگرچه مشکل نقدینگی و دسترسی به اعتبار برای تولیدکنندهها به یک مشکل مزمن تبدیل شده است، اما این مشکل در برخی برهههای زمانی تشدید شده و اثر شدیدتری بر روی تولید میگذارد.

در سالهای اخیر به دلیل گسترش دارایی موهومی در ترازنامه بانکها، قدرت وامدهی شبکه بانکی کاهش پیدا کرد. از طرف دیگر به دلیل جهشهای ارزی، شرایط تورمی موجود و ضرورت خریدهای نقدی، هزینه تامین مواد اولیه برای بنگاههای تولیدی بسیار گران شده و این مساله نیاز بنگاهها به سرمایه در گردش را تشدید کرده است.

در این شرایط که بنگاهها به تسهیلات بانکی برای ادامه حیات خود نیاز مبرم دارند، قدرت وام دهی شبکه بانکی کاهش پیدا کرده است. در نتیجه بسیاری از بنگاهها به دلیل عدم دسترسی به نقدینگی ورشکست و تعطیل شدند.

نظارت ناقص بانک مرکزی بر وامدهی شبکه بانکی

علاوه بر اینکه قدرت وام دهی بانکها کاهش پیدا کرده، به دلیل عدم نظارت قوی بانک مرکزی، مقدار تسهیلات داده شده نیز بیشتر اوقات به سمت بخشهای هدف که مشخص شده، حرکت نکرده و عمدتا فعالیتهای غیرمولد را پوشش داده است.

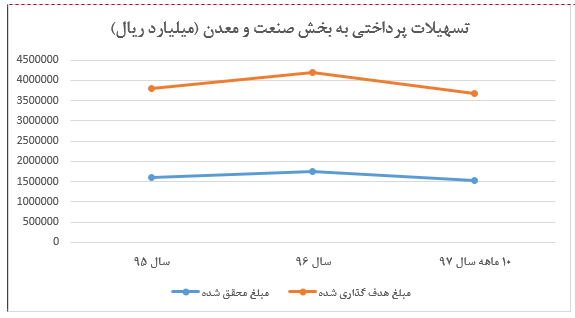

به دلیل اهمیت شبکه بانکی در تامین مالی واحدهای تولیدی، نظارت بر نحوه تسهیلاتدهی بانکها بسیار ضروری میباشد. مطابق با بند «پ» ماده (۴۶) قانون برنامه ششم توسعه، بانک مرکزی (شورای پول و اعتبار) مکلف شده است سیاستهای پرداخت تسهیلات بانکی را به گونهای تنظیم نماید که سهم بخش صنعت و معدن از تسهیلات پرداختی سالیانه طی اجرای قانون برنامه حداقل ۴۰ درصد باشد. این در حالی است که سهم تسهیلات این بخش طی سه سال اخیر حداکثر ۲۹.۵ درصد بوده است. سهم بخش صنعت و معدن از تسهیلات پرداختی در ۱۰ ماه نخست سال ۱۳۹۷ به ۲۸.۶ رسیده است که با هدفگذاری برنامه ششم توسعه فاصله زیادی دارد.

در نمودار زیر، فاصله زیاد بین تسهیلات پرداخت شده و مقدار تسهیلات هدفگذاری شده، ضعف نظارت بانک مرکزی در حوزه تسهیلات دهی شبکه بانکی را به خوبی نشان میدهد.

کاهش تولیدات صنعتی و تعطیل شدن بسیاری از واحدهای تولیدی در سالهای اخیر، به افزایش بیکاری منجر شده و تبعات اجتماعی زیادی نیز برای کشور به وجود آورده است. بسیاری از این واحدهای تولیدی نیز به دلیل عدم دسترسی به منابع مالی ورشکست شده اند. بنابراین لازم است بانک مرکزی در این حوزه نظارت خود را تقویت نماید و به طور دقیق بر نحوه تسهیلات دهی شبکه بانکی نظارت نماید.

انتهای پیام/ نظام مالی