مسیر اقتصاد/ متانول یکی از محصولات پایه پتروشیمی مبتنی بر خوراک متان است که بعد از پروپیلن، بیشترین میزان تولید جهانی را دارد. بر خلاف دیگر محصولات پایه پتروشیمی متانول به صورت مستقیم هم مورد استفاده قرار میگیرد.

ارزش بازار متانول تا سال ۲۰۳۲ به ۴۸ میلیارد دلار میرسد

از سال ۲۰۰۱ تا حدود ۱۰ سال بعد، روند تقاضای متانول در جهان ثابت و کم بوده است. ولی این وضعیت از سال ۲۰۱۰ به بعد تغییر کرد. چین با توسعه واحدهای MTO/MTP در صنعت متانول تحول ایجاد کرد و موجب افزایش تقاضای جهانی متانول شد و این روند در سالهای آتی ادامه خواهد داشت.

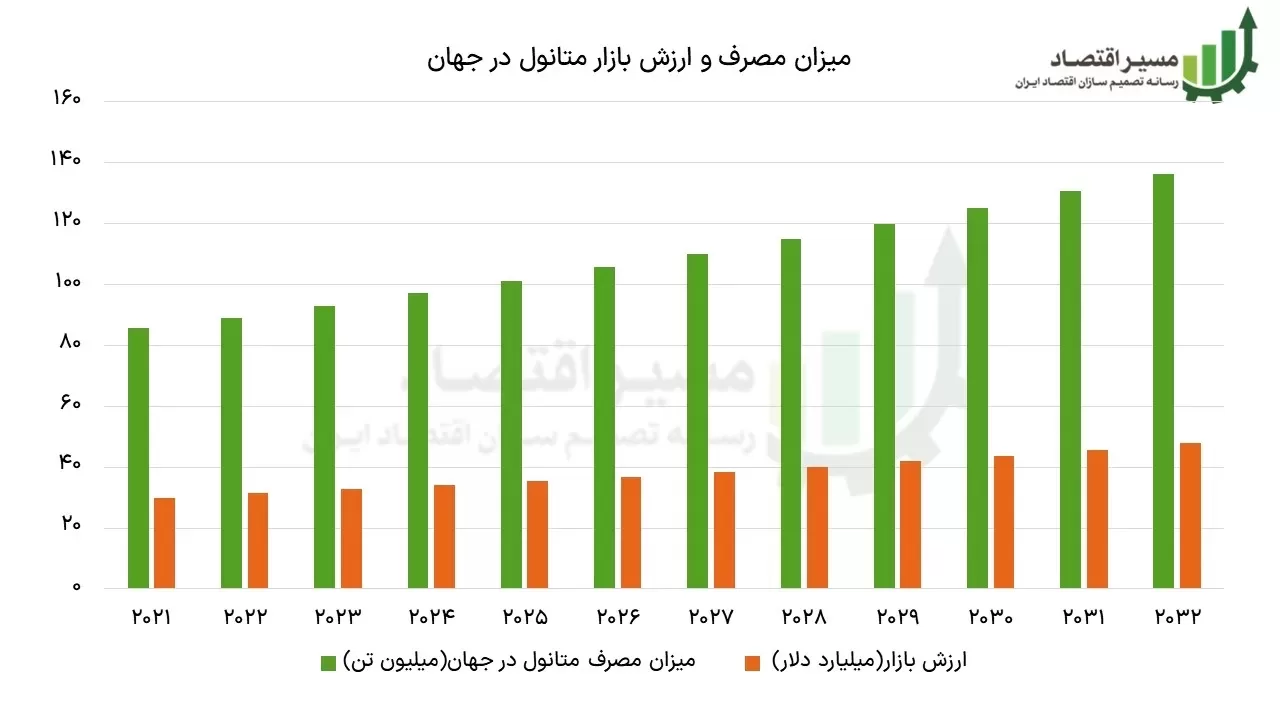

پیشبینی میشود که مصرف جهانی متانول طی سالهای ۲۰۲۲ تا ۲۰۳۲ مطابق نمودار زیر باشد و با نرخ رشد ترکیبی ۴.۲۴ درصد به ۱۳۶ میلیون تن در سال برسد. ارزش بازار این محصول هم با نرخ رشد ۴.۳ درصدی، از ۳۱.۶ میلیارد دلار به ۴۸ میلیون دلار برسد.

بر اساس برنامهریزیها ظرفیت تولید متانول ایران به ۴۰ میلیون تن در سال میرسد

بهدلیل توسعه منابع گازی مخصوصا بهرهبرداری از میدان پارس جنوبی از اواخر دهه ۱۳۷۰ ایده تبدیل گاز به مواد شیمیایی بطور قابل توجهی مطرح گردید و به واسطه اینکه متانول حاشیه سود بسیار بیشتر و سهولت تولید بالاتری داشت، بیشتر از آمونیاک مورد توجه قرار گرفت.

در حال حاضر ظرفيت توليد متانول ايران به ۱۳.۹ ميليون تن رسیده است كه ٩/٧ درصد كل ظرفيت اسمی جهانی را شامل میشود. کمتر ۶۴ درصد این ظرفیت محقق میشود که معادل ١١ درصد توليد جهانی متانول است. اما کشور با مسئله مازاد متانول روبهرو است. عمده متانول ایران صادر شده و بیش از ۴۰ درصد تجارت جهانی متانول را شامل میشود.

در این شرایط برای افزایش تولید متانول برنامهریزی گستردهای انجام شده است و اگر تمامی طرحهای برنامهریزی شده کشور به بهره برداری برسند، ظرفیت تولید متانول کشور، تا سال ۱۴۱۱، بر اساس نمودار زیر به ۴۰ میلیون تن خواهد رسید.

اما به واسطه کمبود خوراک، حجم بالای صادرات متانول و عدم توسعه زنجیره ارزش این ماده در کشور، به بهرهبرداری رسیدن این طرحها در جهت منافع ملی نیست؛ در نتیجه باید جلوی طرحهایی که پیشرفتی چندانی ندارند گرفته شود، لغو مجوز شده یا با طرحهای دارای ارزش افزوده و اولویت دار، جایگزین شوند.

کاهش تولید متانول، میزان صادرات گاز را افزایش نمیدهد

البته بخشی از طرحهای تولید متانول امکان لغو شدن نداشته و در آِینده نزدیک به بهرهبرداری میرسند. این موضوع موجب افزایش مازاد متانول در کشور میشود و در نتیجه باید زنجیره ارزش این محصول در کشور توسعه پیدا کند.

متانول به صورت کلی شبیه به دیگر مواد پایه پتروشیمی نیست. اصلی ترین محصولات زنجیره ارزش متانول، فرمالدئید، استیک اسید و واحدهای MTO/MTP هستند. توسعه استیک اسید و فرمالدئید با محدودیتهایی روبهرو است و نمیتوان همه متانول تولیدی را در این واحدها مصرف کرد.

علاوه بر این، توسعه زنجیره ارزش فرمالدئید هم به عهده وزارت صمت و واحدهای تولیدکننده محصولات نهایی است. رزینهای پایین دست فرمالدئید، عمدتا در واحدهای تولید کننده محصولات نهایی، همچون چسب و صفحههای چوب امدیاف کاربرد دارد و در همین واحدها تولید میشود. توسعه واحدهای MTO/MTP که متانول زیادی هم مصرف میکنند در جهت منافع ملی نیست. چرا که نرخ بازگشت سرمایه بسیار کم و توجیه اقتصادی پایینی دارند.

غفلت ایران از رشد ۵۵ درصدی ارزش بازار رزینهای فرمالدئید تا ۲۰۳۲

به صورت کلی، نمیتوان برای مصرف همه متانول مازاد کشور، برنامه ریزی کرد؛ حتی در صورت توسعه زنجیره ارزش متانول، در حدود ۱۰ میلیون تن متانول مازاد در کشور وجود خواهد داشت. بنابراین یا باید میزان تولید متانول را کاهش داد و گاز را در بخش های دیگری مصرف کرد، یا اینکه شرایط را برای صادرات بهتر این محصول فراهم آورد.

لازم به ذکر است که کاهش تولید متانول، میزان صادرات گاز را افزایش نمیدهد و موجب کاهش مصرف سوخت مایع و جلوگیری از عدمالنفع سوزاندن این سوختها نمیشود. چرا که حجم مصرف گاز واحدهای متانولی، حدود ۳ درصد از گاز کشور است و عمده صادرات گاز ایران در فصول گرم انجام میشود. در واقع، مصرف متانولیها در مقایسه با میزان تولید در این فصول آن قدر کم هست که تأثیری بر صادرات نداشته باشد. تولید متانول ارزش کاسته ایجاد نمیکند و مصرف آن به حدی نیست که مانعی برای صادرات باشد.

در فصول سرد سال هم کشور با وضعیت ناترازی گاز روبه رو است؛ هم گاز متانولیها و هم گاز نیروگاهها قطع میشود. در واقع اصلا گازی وجود ندارد که بتوان از پتروشیمی گرفت و به نیروگاه تخصیص داد تا این واحدها سوخت مایع را نسوزانند.

متانول مازاد، بهتر است صادر شود

کاهش تولید متانول کشور، تبعات گستردهای خواهد داشت. نقش ایران به عنوان اصلی ترین صادرکننده متانول جهان از بین میرود و در شرایط تحریم، کشور نزدیک به ۲.۲ میلیارد دلار از درآمد ارزی خود را از دست میدهد.

در نتیجه میتوان گفت صادرات بخش مازاد متانول که در زنجیره ارزش مصرف نمیشود، نه تنها مشکلی برای کشور ایجاد نمیکند، بلکه بر خلاف صادرات گاز، درآمد با ثباتی دارد و ارز حاصل از صادرات متانول با کیفیت بالایی به کشور باز میگردد. بازار جهانی متانول هم یک بازار با ثبات پیشبینی میشود و اگر اتفاقی همچون جنگ روسیه و اوکراین رخ ندهد، قیمت متانول در سالهای آتی با ثبات خواهد بود.

برای کشوری که ظرفیت تولید بالایی برای متانول ایجاد کرده و میتواند در حوزه صادرات متانول نقش قیمتگذار را ایفا کند، عدم وجود ظرفیت ذخیره سازی در کشور و وجود فروشندگان متعدد در کنار یک خریدار محدود یعنی چین، موجب شده تا متانول را با قیمتهای ارزان بفروشد.

قیمت صادراتی متانول ایران، نسبت به قیمتهای جهانی در حدود ۱۰۰ دلار به ازای هر تن کمتر است. این اختلاف ۱۰۰ دلاری، موجب شده است تا عمدتا حاشیه سود پتروشیمیهای متانولی کشور کمتر از سایر شرکتهای جهانی باشد.

بنابراین به جای توسعه واحدهای MTO/MTP/MTG، باید سرمایه کشور را به سمت توسعه دیگر محصولات پایه پتروشیمی برد و شرایط برای ذخیره سازی و فروش به صورت ترم CFR فراهم شود تا وضعیت صادرات این محصول بهبود پیدا کند.

منبع: گزارش پژوهشی اندیشکده اقتصاد مقاومتی با موضوع «ارزیابی الگوی توسعه زنجیره ارزش متان در ایران»

انتهای پیام/ انرژی