مسیر اقتصاد/ بانک آینده یکی از بحرانیترین بانکهای شبکه بانکی کشور است و حضور این بانکهای به شدت ناسالم در نظام بانکی کشور، عملا امکان کنترل تورم و مهار بیثباتیهای اقتصاد کلان را از بین برده است. لذا تعویق حل و فصل این بانک هزینههای بیشتری را به اقتصاد کشور تحمیل میکند.

ثبت اضافه برداشت ۸۰ هزار میلیارد تومانی بانک آینده از بانک مرکزی

بانک آینده به دلیل ساختار نامناسب نقدینگی، همواره با مسئله اضافه برداشت مواجه بوده به گونهای که برداشت این بانک طی سال ۱۴۰۱ با روندی صعودی پرشتاب به ۵۷ هزار میلیارد تومان در پایان اسفند سال ۱۴۰۱ رسیده است که تقریبا ۱۴.۷ درصد از حجم اضافه برداشت نظام بانکی را به خود اختصاص داده است.

عدم مدیریت مناسب نقدینگی و اقدامهای بانک آینده برای تامین مالی پروژههایی همانند ایران مال و سرمایهگذاری در اموال غیرمنقول و سهام غیربانکی موجب شده است تا ناترازیهای گستردهای از جمله عدم نقدینگی کافی، عدم کفایت سرمایه، نقض حدود نظارتی، احتیاطی و تطبیقی با توجه به منفی بودن سرمایه نظارتی، عدم تعادل در بخش درآمدی – هزینهای و دارایی-بدهی در ساختار مالی بانک آینده ایجاد شود. طبق گزارشهای بانک مرکزی تا پایان خرداد سال ۱۴۰۲ این بانک حدود ۸۰ هزار میلیارد تومان اضافه برداشت از بانک مرکزی به ثبت رسانده است.

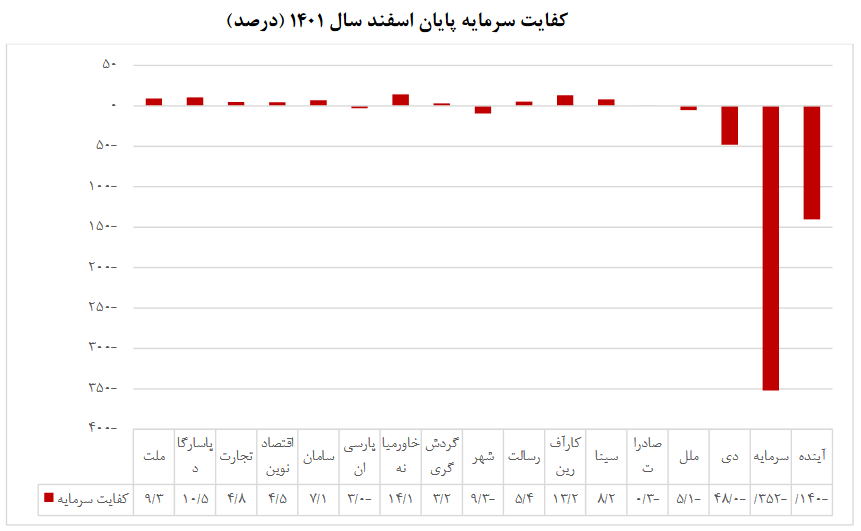

کفایت سرمایه بانک آینده تا پایان ۱۴۰۱ به منفی ۱۴۰ رسیده است

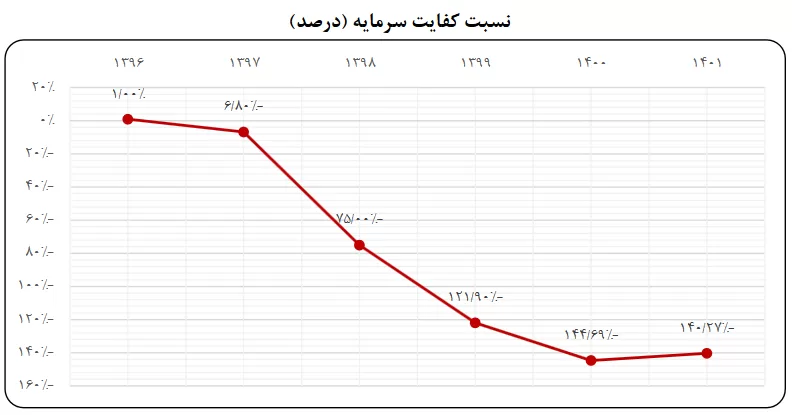

روند نسبت کفایت سرمایه بانک آینده نیز از سال ۱۳۹۶ تا ۱۴۰۱ در نمودار زیر آمده است. روند شدید نزولی نسبت کفایت سرمایه و رسیدن آن به مقدار منفی ۱۴۰.۱۳ درصد در سال ۱۴۰۱ نشانگر وضعیت بحرانی و بسیار خطرناک این بانک است. باید اشاره داشت که نسبت کفایت سرمایه گزارش شده بانک آینده، با فرض بازگشت ذخایر مطالبات مشکوکالوصول و شناسایی درآمد ۲۲ هزار میلیارد تومانی است و با فرض عدم صحت شناسایی این درآمد (مطابق نظر بانک مرکزی) و طبقهبندی صحیح داراییهای مربوطه، نسبت کفایت سرمایه و سایر حدود نظارتی که در ادامه مورد بررسی قرار میگیرند، وضعیت بسیار وخیمتری را نشان خواهند داد.

نسبت کفایت سرمایه بانک آینده به عنوان مهمترین شاخص تحلیل سرمایه در مقایسه با سایر بانکها و مؤسسههای اعتباری غیربانکی، در وضعیت نابهسامانی قرار دارد. بانک آینده پس از بانک سرمایه بدترین وضعیت را در میان بانکها و مؤسسههای اعتباری غیربانکی داراست و شاخص کفایت سرمایه آن به منفی ۱۴۰ درصد رسیده است.

ضرورت اقدامهای انتظامی و قضایی با هدف توقف روند بیانضباط در بانک آینده

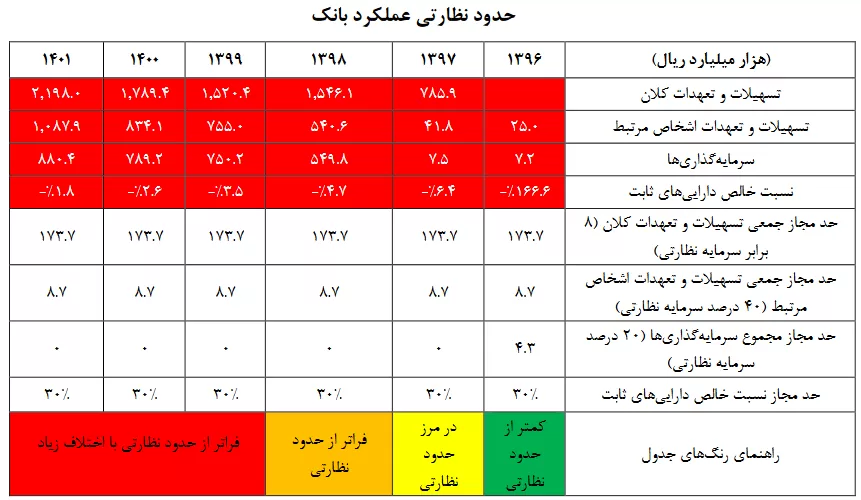

حدود نظارتی فعالیت بانک و نحوه عملکرد بانک آینده نیز با توجه به حدود نظارتی در هر حوزه عملکردی، در جدول زیر آورده شده است. حدود نظارتی در چهار حوزه تسهیلات و تعهدات کلان، تسهیلات و تعهدات اشخاص مرتبط، سرمایهگذاریها و نسبت خالص داراییهای ثابت مورد بررسی قرار گرفتهاند. ملاحظه میشود که وضعیت بانک آینده در تمامی چهار حوزه مورد بررسی بحرانی است.

روند نزولی و بحرانی بانک آینده در شاخصهای مختلف نشان میدهد مرور زمان نه تنها نتوانسته از عمق ناترازی این بانک بکاهد، بلکه هزینههای حل و فصل ناترازی این بانک را افزایش داده است. از این رو به نظر میرسد انجام اقدامهای فوری (انتظامی و قضایی) با هدف توقف روند بیانضباطی در بانک آینده ضروری است. اگرچه بانک مرکزی در سالهای اخیر با هدف بازگرداندن این بانک به مدار ثبات اقدامهای مثبتی را انجام داده است، اما فهرست تخلفات صورت گرفته در این بانک نشانگر آن است که حصول تام به نتیجه مطلوب، علاوه بر تداوم تلاشهای بانک مرکزی، به حمایتها و تفاهمات فراقوهای در کشور نیازمند است.

منبع: گزارش مرکز پژوهشهای مجلس، شماره مسلسل: ۱۹۲۹۰

انتهای پیام/ پول و بانک