به گزارش مسیر اقتصاد بسیاری از سیاستهای مسکن بریتانیا که در ابتدا برای افزایش ثروت و توزیع برابرتر آن طراحی شده بودند دیگر قدیمی شدهاند و کمکی به رسیدن به اهداف نظیر افزایش مالکیت نمیکنند. افزایش قیمت مسکن، ثروت را در میان افراد مسن و در مناطق خاصی متمرکز کرده است. لذا رویکردهای جدیدی برای کاهش این نابرابری ها مورد نیاز است.

«خانهدار کردن مردم» سیاست اولویتدار و با قدمت در جهان

به لحاظ تاریخی، خانهدار شدن به عنوان راهی برای خانواده های کمتر مرفه است که ثروت خود را افزایش دهند. این مفهوم توسط سیاستگذاران استرالیایی در اوایل دهه ۱۹۰۰ پذیرفته شد. این سیاست به عنوان مبنایی برای «دموکراسی مالکیت دارایی» در بریتانیای دهه ۱۹۲۰ مورد بحث قرار گرفت و یک اقدام اولویتدار در قانون مسکن ایالات متحده در سال ۱۹۳۴ بود.

از دهه ۱۹۵۰، کشورهای بیشتری از هدف رشد مالکیت خانه حمایت کردند. دولتها از مشوقهای مالیاتی استفاده کردند، وام دهی مسکن و ترتیبات بیمه وام را ایجاد کردند و اقدامات حاکمیتی را برای کمک به خانوارهایی که درآمد متوسطی داشتند برای دسترسی به سرمایه با نرخ بهره پایین برای خرید خانه را انجام دادند.

مالکیت مسکن راه ایجاد تعادل مخارج و درآمد خانوارها

سیاست های کمک به افزایش مالکیت خانه، دارای یک منطق اقتصادی روشن بود. خرید خانه با استفاده از وام مسکن، هم از سوی دولت ها و هم از سوی خانوارها، به عنوان وسیله ای موثر برای ایجاد تعادل مجدد پس انداز و مخارج در طول چرخه عمر درآمد خانوار در نظر گرفته شد.

تحقیقات نشان میدهد که این رویکرد یعنی خانهدار کردن مردم برای تقویت تشکیل سرمایه خانوار و گسترش آن به طور مساوی، تا اواخر دهه ۱۹۷۰ موفق بود. اما در دهههای پس از آن، افزایش قیمت مسکن بهویژه نسبت به درآمد باعث شده است که پساندازهای ناشی از کار تا حد زیادی برای خرید خانه ناکافی باشد. این امر به ویژه در مورد افراد کم درآمد و برای کسانی که ثروت خانوادگی ندارند صادق است.

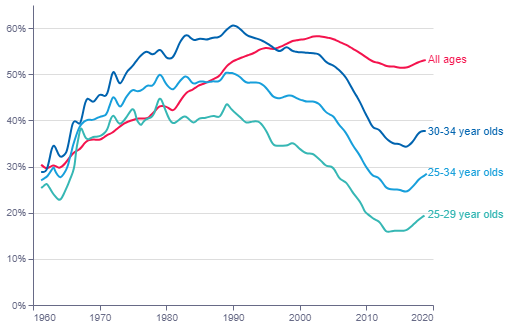

تغییر جهت مالکیت در بازار مسکن در بریتانیا طی چند دهه اخیر

این مسئله، عواقبی برای تحرک اجتماعی به خصوص در مورد جوانان و انباشت ثروت درازمدت با متمرکز شدن ثروت در میان گروههای مسنتر و در مناطق شهری داشته است. امروزه، ارث و حمایت خانوادهها نقش مهمی را در جمع آوری پول برای تامین مالی اولین خرید خانه را ایفا می کند .ثروت مسکن صرفاً نتیجه انتخاب مسکن به عنوان دارایی نیست، بلکه نتیجه اهرم مالی و هدیه گرفتن از خانواده است.

درآمدها و پساندازها دیگر تنها محرکهای تصمیمگیری در مورد خرید مسکن نیستند، بلکه ثروت انباشته مسکن قدرت اثر اصلی را در تصاحب مسکن دارد. این باعث شده است که فرآیند تشکیل ثروت به طور فزایندهای در خانواده های محدود تکرار شود که پیامدهایی برای تحرک اجتماعی و انباشت ثروت طولانی مدت دارد.

ایجاد شکاف بین نسلی در امکان مالکیت خانه

در بریتانیا، مجموعهای از گزارشهای بنیاد رزولوشن نشان میدهد که اگرچه نابرابری در ثروت خانوار در ۱۴ سال گذشته ثابت بوده است، تفاوتهای مطلق ثروت در بین گروههای بین نسلی بزرگتر بوده است و نشانههایی از افزایش را نشان میدهد.

به طور کلی، مالکیت خانه در بریتانیا از سال ۲۰۰۴ به ویژه در میان نسلهای جوان رو به کاهش بوده است. در واقع، مالکیت خانه برای گروههای جوانتر بین سالهای ۱۹۸۹ و ۲۰۱۶ با بهبودی اندک در سالهای اخیر به نصف کاهش یافت.

نابرابریهای بین نسلی از آنجایی که نسلهای قدیمیتر توانستهاند با سرعت بیشتری نسبت به نسلهای جوان ثروت جمعآوری کنند، از استراتژیهای منفعلانه بهرهمند میشوند که از مالکیت مستقیم خانه منحصراً از نظر زندگی بدون اجاره و تنظیمات مالیاتی استفاده میکنند.

این مسئله پرسشهای مهمی را مطرح میکند که آیا رشد مالکیت خانه و تشکیل ثروت مسکن به خوبی مدیریت شدهاند و آیا هنوز هم میتوانند به اهداف سیاستهای کلیدی کمک کنند یا اینکه تغییرات عمده در سیاستها مورد نیاز است.

منبع: رصدخانه اقتصاد

انتهای پیام/ مسکن