مسیر اقتصاد/ نسبت تسهیلات به سپرده، یکی از نسبتهای بسیار مهمی است که در صنعت بانکی دنیا در خصوص بررسی میزان منابع و مصارف (جذب سپرده و اعطای تسهیلات) مورد استفاده قرار میگیرد.

ديدگاه غلط در خصوص نسبت تسهيلات به سپرده در صنعت بانكی

افرادی که در دنیا قائل به بانکداری متعارف (Mainstream) هستند، معتقدند که بانکها واسطهگر وجوهاند، یعنی سپرده جذب میکنند و پس از کسر میزان مشخصی سپرده قانونی، از محل آن تسهیلات پرداخت میکنند. به طور مثال، اگر بانکی ۱۰۰ واحد سپرده جذب میکند و ملزم است ۱۰ درصد سپرده قانونی نزد بانک مرکزی تودیع نماید، ٩٠ واحد سپرده (منابع) قابل استفاده جهت پرداخت تسهیلات و یا سایر مصارف دارا است.

بنابراین اگر از نسبت تسهیلات به سپرده استفاده شود باید گفت که میزان نرمال و قابل قبول این نسبت در حدود ٨٠ الی ٨٥ درصد است. طرفدان بانکداری متعارف معتقدند که اگر این نسبت کمتر از ٨٠ یا ٨٥ درصد باشد بدین معنی است که بانک میزان کمی از منابع قابل استفاده خود را صرف تسهیلات نموده و برعکس اگر این نسبت بالاتر از میزان گفته شده باشد به این معنی است که بانک بیش از توان خود جهت پرداخت تسهیلات استفاده نموده و مجبور به استقراض از سایر بانکها و بانک مرکزی شده است.

بانکها خالق اعتبار هستند نه واسطهگر وجوه

در نقطه مقابل طرفداران دیدگاه درونزایی پولی قرار دارند که معتقدند بانکها خالق اعتبار (Money Creation) و نه واسطهگر وجوه هستند. بر این اساس بانکها قادرند از هیچ، پول خلق کنند و از سپردهها صرفا جهت تامین ذخایر نزد بانک مرکزی استفاده نمایند. به همین دلیل و براساس دیدگاه فوق نمیتوان از نسبت تسهیلات به سپرده به عنوان ابزاری جهت ارزیابی میزان مصارف بانکها (عمدتا تسهیلاتدهی) از محل منابع استفاده نمود.

چون بر مبنای این دیدگاه همانطور که ذکر شد، بانکها خالق پول هستند و از مخرج کسر (سپردهها) صرفا جهت تامین ذخایر خود استفاده میکنند، به همین دلیل بانکها یا میتوانند این ذخایر را از محل اخذ سپرده یا از محل استقراض از بانک مرکزی (خط اعتباری یا اضافه برداشت) یا بازار بین بانکی تامین کنند، که این دو مورد آخر در این نسبت در مخرج کسر لحاظ نمیشود.

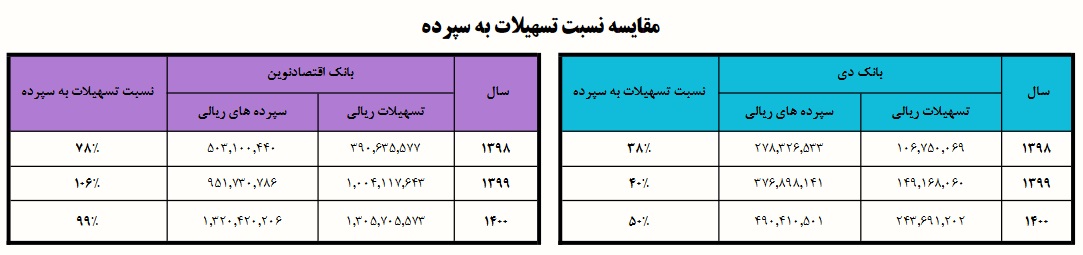

مقايسه نسبت تسهيلات به سپرده دو بانک دی و اقتصاد نوین

اگر به جدول مقایسهای نسبت تسهیلات به سپرده دو بانک دی و اقتصاد نوین دقت شود، مشخص است که این نسبت برای بانک دی بین ٣٠ الی ٥٠ درصد و برای بانک اقتصاد نوین بین ٧٠ الی ١٠٠ درصد بوده است. بر اساس دیدگاه متعارف این نسبت برای بانک دی به این معنی است که این بانک منابع خود را عمدتا صرف تسهیلات ننموده یعنی تسهیلاتی اصلا پرداخت نکرده است، در صورتی که بانک اقتصاد نوین آنقدر مازاد بر منابع خود تسهیلات پرداخت کرده که دچار کسری نقدینگی شده است.

باید به این نکته دقت کرد که سرفصل تسهیلات در هر دو بانک طی سه سال اخیر (۱۳۹۸ تا ۱۴۰۰) رشد داشته است و اینطور نبوده که بانک دی منابع خود را صرف اعطای تسهیلات ننموده است، اتفاقا تنها سرفصلی که در کنار سایر مصارف مشاع طی این سه سال در این بانک (دی) رشد داشته، همین سرفصل تسهیلات بوده است.

بنابراین تفاوت این نسبت در این دو بانک در کسب ذخایر و نه در پرداخت کردن یا نکردن تسهیلات بوده است؛ به طوری که بانک دی عمدتا سعی کرده طی این سه سال با پیشنهاد سود سپرده بالاتر (مابین ٢٠ الی ٢٥درصد) کسری ذخایر خود را جبران کند که این باعث رشد مخرج (سپردهها) و در نهایت کاهش نسبت سپرده به تسهیلات شده است؛ در حالی که بانک اقتصاد نوین برعکس، به جای پیشنهاد نرخ سود بالاتر جهت کسب ذخایر، سراغ استقراض از بانک مرکزی رفته و همین امر باعث بالا رفتن این نسبت در بانک شده است.

نسبت تسهیلات به سپرده شاخص نامناسب تخمین میزان مصارف بانکها

بنابراین میشود نتیجه گرفت که به نسبت تسهیلات به سپرده صرفا نمیشود به عنوان نسبتی جهت تخمین میزان مصارف بانکها نگاه کرد؛ در واقع اینطور نیست که اگر میزان این نسبت در بانکی پایین باشد یعنی بانک مورد نظر منابع خود را اصلا صرف تسهیلات نکرده است، بلکه بیشتر موید این مفهوم است که آن بانک ذخایر خود را بیشتر از طریق سپرده با نرخهای بالاتر جذب کرده است (مثل بانک دی).

در مواقعی که بانک عمده ذخایر خودش را از محل بازار بین بانکی یا بانک مرکزی جذب میکند رشد مخرج کسر (سپردهها) کندتر میشود و به همین دلیل نسبت فوق رشد بیشتری میکند (مثل بانک اقتصادنوین). از این رو، اگر از این نسبت به طور کاربردیتر استفاده شود، باید در صورت کسر انواع مصارف مشاع را در نظر گرفت (نه صرفا تسهیلات) و در مخرج کسر نیز انواع منابع جهت جذب ذخایر (نه صرفا سپردههای دریافتی از مشتریان) در نظر گرفته شود.

انتهای پیام/ پول و بانک