مسیر اقتصاد/ طرح مالیات بر عایدی سرمایه در صف دستورات صحن علنی مجلس قرار گرفته است. طی مطالب گذشته به بخش ابتدایی این طرح که در خصوص بستر اجرایی قانون مبتنی بر سامانه مودیان است، پرداخته شد. اکنون متن اصلی طرح مالیات بر عایدی سرمایه در مورد مشمولیت و معافیت های مالیات بر عایدی سرمایه ارائه و توضیح داده خواهد شد.

عایدی سرمایه چیست و چه کسی مسئول پرداخت مالیات بر آن است؟

در ابتدا تعاریفی از عبارات و اصطلاحات استفاده شده در متن قانون ارائه شده است که مهمترین عبارت تعریف «عایدی سرمایه» است. طبق متن طرح، عایدی سرمایه به معنای مازاد قیمت زمان انتقال دارایی نسبت به قیمت زمان تملک دارایی بدون اعمال تجدید ارزیابی آن است. به زبان ساده، عایدی سرمایه تفاضل قیمت فروش و خرید دارایی است.

نکته مهم دیگر در مورد مالیات بر عایدی سرمایه که کمتر مورد توجه قرار میگیرد و در صدر ماده مورد نظر (ماده ۱۲ طرح) به آن اشاره شده است، به این سوال اساسی پاسخ میدهد که پرداخت مالیات بر عایدی سرمایه به عهده کیست و این مالیات چه زمانی به اشخاص تعلق میگیرد؟

طبق متن طرح، پرداخت این مالیات بر عهده فروشنده دارایی است و هنگام فروش یک دارایی مشمولیت معنا پیدا میکند و به صورت سالانه یا دورهای و قبل از فروش دارایی نیست.

چهار دارایی مشمول مالیات بر عایدی سرمایه

یکی از نقاط مهم طرح، تعیین داراییهای مشمول مالیات بر عایدی سرمایه است. طبق ماده ۱۲ طرح، ۴ نوع دارایی مازاد بر نیاز مصرفی به ترتیب زیر مشمول مالیات بر عایدی سرمایه خواهد بود:

۱- املاک با انواع کاربری و حق واگذاری محل (سرقفلی)

۲- انواع وسایل نقلیه مشمول شمارهگذاری

۳-انواع طلا، نقره، پلاتین و مسکوکات طلا، نقره، پلاتین و جواهرآلات

۴- انواع ارز

معافیت مالیات بر عایدی سرمایه به چه اشخاصی داده شده است؟

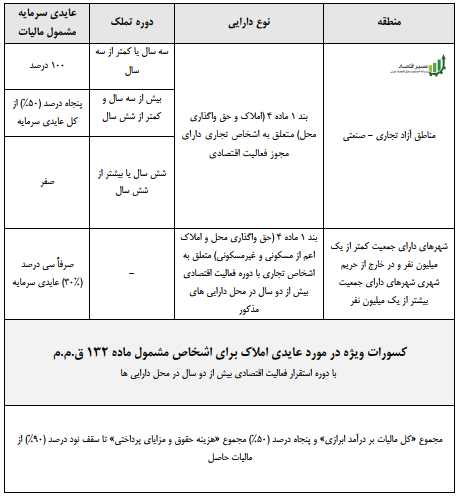

مالیات بر عایدی سرمایه نباید به تقاضای مصرفی برخورد کند. لذا معافیت مالیاتی برای چهار دسته دارایی ذکر شده در طرح مذکور عموما ذیل ماده ۱۳ بیان شده است. البته برای برخی مناطق خاص نظیر مناطق آزاد تجاری – صنعتی و شهرهای دارای جمعیت کمتر از یک میلیون نفر و در خارج از حریم شهریِ شهرهای دارای جمعیت بیشتر از یک میلیون نفر، معافیتها و کسورات مالیاتی خاصی ذیل ماده ۲۶ این طرح، اعطا شده است.

این معافیتها به صورت تفصیلی نسبت به متن طرح، دسته بندی و در گزارش حاضر ارائه شده است. همچنین در مورد برخی معافیتها توضیحاتی ارائه شده است و به تفکیک دارایی به شرح زیر است:

معافیتهای املاک و حق واگذاری محل:

۱- املاک و حق واگذاری محلی که قبل از اجرای قانون خریده شده اند هر چند مازاد بر مصرف باشند به مدت ۴ سال پس از استقرار کارپوشههاي غيرتجاري سامانه مؤديان از پرداخت مالیات بر عایدی سرمایه معاف است. برای اشخاص تجاری ۶ سال ابتدای اجرای قانون، این معافیت برقرار است.

۲- یک ملک مسکونی معاف برای هر شخص غیرتجاری بالای ۱۸ سال به شرط نگهداری حداقل دو سال ملک؛ یعنی مثلا یک خانوار ۵ نفره به تعداد ۵ ملک مسکونی معاف از مالیات دارد.

۳- هر شخص حقیقی به تعداد همسر و «فرزند بالای ۱۸ سال» وی که ملک مسکونی به آنها تعلق ندارد، تا سقف ۴ ملک با دوره تملك بیش از دو سال به شرط عدم استفاده از این امتیاز در ۵ سال گذشته از مالیات معاف است.

۴- اولین انتقال املاک پس از اخذ پروانه ساختمانی (املاک نیمه ساخته) تا قبل از اخذ گواهی اتمام عملیات ساختمانی مشروط به عدم گذشت بیش از ۴ سال از دریافت اولین پروانه و اولین انتقال املاک نوساز (پس از دریافت گواهی اتمام عملیات ساختمانی) معاف است. یعنی افرادی که در حوزه ساخت مسکن فعالیت می کنند و در این حوزه ارزش افزوده ایجاد می کنند می توانند از عایدی سرمایه این حوزه بدون پرداخت مالیات بهره مند شوند.

۵- اراضی با کاربری کشاورزی اعم از باغها و زمینهای زراعی خارج از حریم شهری به استثنای باغ ویلاها به شرط دارا بودن دوره تملک سه ساله و زير کشت بودن اراضي مذکور در حداقل سه سال از «دوره پنج ساله منتهي به تاريخ فروش»

۶- انتقال ما ترک به صورت ارث

۷- نقل و انتقال بلاعوض مشروط به درج بلاعوض بودن انتقال و درج ارزش ریالی (مبلغ) اظهار شده طرفین معامله در صورتحساب الکترونیکی

۸- انتقال املاکی که به دولت تملیک میشود (موضوع ماده (۶۸) ق.م.م) و قسمت اخير ماده (۷۰) اين قانون در خصوص مناطق نظامي يا مرافق عامه

۹- معافيت هر پنج سال يک بار برای اشخاص حقيقي در صورتي که تنها ملک مسکوني متعلق به آنها فقط شرط «دوره تملک بيشتر از دو سال» را نداشته باشد. این معافیت به این دلیل داده شده که ممکن است برخی افراد با خرید دارایی جدید دچار مشکلاتی شوند که مجبور به فروش دارایی با مدت تملک زیر دو سال شوند و از این بابت نباید تحت فشار مالی قرار گیرند.

۱۰- عایدی املاک اشخاص غیرتجاری هر سال به میزان معافیت ماده ۸۴ قانون مالیات های مستقیم معافیت خواهد داشت.

۱۱- عایدی املاک اشخاص تجاری حقوقی (مشمول ماده ۱۰۵ ق.م.م) با سایر زیان ها و زیان سرمایهشان جمع میشود.

۱۲- املاک مشمول ماده ۷۷ (مالیات ساخت و ساز) مشمول مالیات بر عایدی سرمایه نمیشوند.

معافیتهای وسایل نقلیه:

۱- معافیت یک وسیله نقلیه با پلاک شخصی برای هر شخص غیرتجاری بالای ۱۸ سال به شرط مدت تملک حداقل دو سال و نداشتن هیچ وسیله نقلیه دیگر

۲- هر شخص حقیقی به تعداد همسر و «فرزند بالای ۱۸ سال» وی که وسیله نقلیه با پلاک شخصی به آنها تعلق ندارد، تا سقف ۴ وسیله نقلیه با پلاک شخصی با دوره تملك بیش از دو سال به شرط عدم استفاده از این امتیاز در ۵ سال گذشته از مالیات معاف است.

۳- تنها وسیله نقلیه با پلاک شخصی تحت تملک اشخاص حقیقی که مدت تملک آن زیر دو سال باشد در هر ۵ سال یکبار

۴- وسایل نقلیه ای که قبل از اجرای قانون خریده شده اند هر چند مازاد بر مصرف باشند به مدت ۴ سال پس از استقرار کارپوشههاي غيرتجاري سامانه مؤديان از پرداخت مالیات بر عایدی سرمایه معاف است. برای اشخاص تجاری ۶ سال ابتدای اجرای قانون این معافیت برقرار است.

۵- انتقال ما ترک به صورت ارث

۶- تنها وسیله نقلیه تحت تملک خانوار که مدت تملک آن زیر یک سال باشد در هر ۵ سال یکبار

۷- نقل و انتقال بلاعوض مشروط به درج بلاعوض بودن انتقال و درج مبلغ اظهار شده طرفین معامله در صورتحساب الکترونیکی

۸- خودروهاي داراي پلاک ويژه مناطق آزاد تجاري-صنعتي و ويژه اقتصادي

معافیت های طلا، نقره، پلاتین و جواهرآلات:

۱- طلا، نقره، پلاتین و جواهرآلات خریداری شده قبل از اجرای قانون تا ۶ ماه پس از استقرار کارپوشههاي غيرتجاري سامانه مؤديان معاف از مالیات است.

۲- معافیت معادل ۲۰۰ گرم طلای ۱۸ عیار برای هر شخص حقیقی بالای ۱۸ سال به شرط عدم استفاده از این معافیت در ۵ سال گذشته

۳- انتقال ما ترک به صورت ارث

معافیت های ارز:

۱- ارز خریداری شده قبل از اجرای قانون تا ۶ ماه پس از استقرار کارپوشههاي غيرتجاري سامانه مؤديان معاف از مالیات است.

۲- انتقال ما ترک به صورت ارث

کسورات و معافیتهای اعطایی خاص:

فروش غیررسمی طلا و ارز مشمول مالیات بر درآمد اتفاقی است

به طور کلی نیز صدور وکالتنامه بلاعزل و دریافت ثمن معامله يا عوض آن در مورد املاک و وسایل نقلیه مانند انتقال(فروش) دارایی است و مشمول مالیات بر عایدی سرمایه است. در مورد اشخاص غیرتجاری نیز، عایدی ناشی از فروش ارز و طلا به صرافی و طلافروشی مشمول مالیات عایدی سرمایه است؛ در غیر اینصورت (فروش غیررسمی) کل درآمد (نه عایدی) مشمول مالیات بر درآمد اتفاقی (ماده ۱۲۴) خواهد بود.

انتهای پیام/ مالیات

املاک افراد غیر تجاری دوسال معاف از مالیات است یا ۴سال؟