به گزارش مسیر اقتصاد هوشمند سازی نظام مالیاتی سازو کاری است که کشورهای بسیاری در پی آن هستند. هوشمند سازی در بسیاری از کشورها دارای مراحل مشترکی است اما وضعیت اقتصادی، جمعیت و زیرساختهای فنی، عوامل تعیین کننده نحوه هوشمند سازی نظام مالیاتی کشورهای مختلف است.

پنج سطح هوشمند سازی نظام مالیاتی

شرکت EY یکی از بزرگترین شرکتهای حوزه فناوری اطلاعات به ویژه هوشمند سازی فرایندهای مالیاتی است. این شرکت در گزارشی[۱] که در سال ۲۰۱۷ تهیه شده است نظام مالیاتی کشورهای مختلف جهان را به ۵ مرحله از هوشمندی دستهبندی میکند.

سطح اول استفاده از فرم الکترونیکی استاندارد برای تسلیم اظهارنامه مالیاتی مورد نیاز است؛ در این فرم، تمامی اطلاعات درآمدی (به عنوان مثال، حقوق و دستمزد، دارایی) به صورت الکترونیکی ثبت شده و سالانه با سایر اطلاعات موجود مطابقت داده خواهد شد.

در سطح دوم علاوه بر اظهارنامههای مالیاتی صورت حسابها و ترازنامهها نیز به صورت الکترونیک ارسال خواهد شد

در سطح سوم دولت جهت تطبیق و صحتسنجی الکترونیکی اظهارنامهها به اطلاعات تراکنشهای مالی دسترسی پیدا میکند. این کار در دورههای مالیاتی مشخص انجام خواهد گرفت.

در سطح چهارم نهادهای دولتی اطلاعات بدست آمده از اشخاص ثالث را از منبع تجزیه و تحلیل میکنند و مودیان در مدت بسیار کوتاهی از بدهی مالیاتی خود آگاه خواهند شد.

در سطح پنجم، بدون نیاز به ارائه اظهارنامه توسط مودیان، برگه تشخیص مالیاتی برای مودیان در زمان کوتاهی صادر خواهد شد.

وضعیت کشورها در هوشمندسازی نظام مالیاتی چگونه است؟

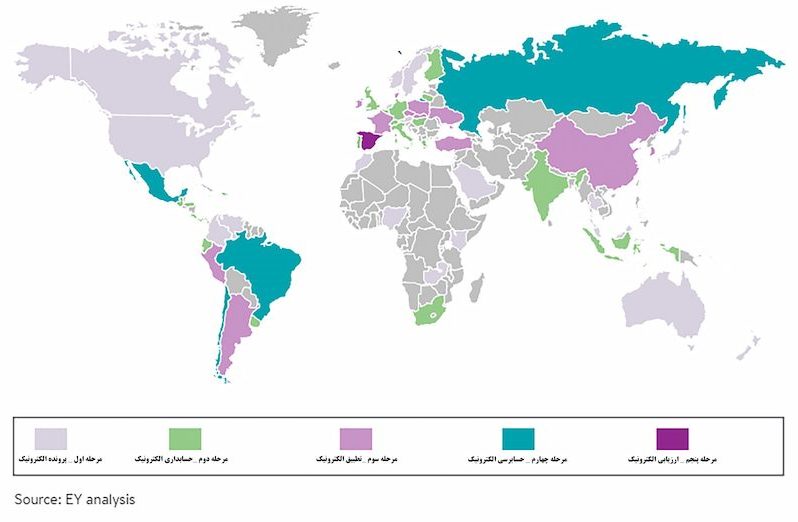

تصویر زیر میزان هوشمند سازی نظام مالیاتی را در کشورهای مختلف نمایش میدهد. با بررسی تصویر زیر میتوان به این مسئله پی برد که سطح هوشمند سازی سازمانهای مالیاتی عموما در سطوح ۱ الی ۳ قرار دارد. لازم به ذکر است با اینکه بسیاری از این کشورها زیرساخت و توان بسیارمناسبی در زمینه فناوری اطلاعات دارند به سطح متوسط و متوسط به بالایی از هوشمند سازی امور مالیاتی اکتفا کردهاند.

به طور مثال کشورهایی نظیر استرالیا و کانادا با وجود توان قابل قبول در زمینه فناوری اطلاعات به استفاده از سطح اول هوشمندسازی تا این لحظه اکتفا کردهاند و در عین حال شکاف مالیاتی این کشورها کمتر از ۳ درصد تولید ناخالص داخلی در هر سال است. البته ارتقای ساز و کارهای مبتنی بر فناوری اطلاعات مانند انواع اتوماسیون در دستور کار عموم کشورها قرار دارد.

مهمترین توصیه صندوق بین المللی پول تدوین سند راهبردی فناوری اطلاعات است

صندوق بین المللی پول در گزارشی در سال ۲۰۱۷ [۳] ملاحظات نوسازی سازمانهای مالیاتی به وسیله فناوری اطلاعات را بیان کرده است. تدوین سند راهبردی فناوری اطلاعات[۳] مهمترین توصیه این گزارش به سازمانهای امور مالیاتی کشورهای مختلف برای هوشمند سازی نظام مالیاتی است که به شرح زیر است:

- اولین مسئله اولویت دار نگارش اهداف مورد انتظار از یک سامانه هوشمند اطلاعات مالیاتی است.

- سند راهبردی باید به برنامههای ۳ الی ۵ ساله قابل ارزیابی تقسیم شود. وجود تغییرات غیر قابل پیشبینی، پیچیدگیهای فنی، تغییر محیط کسب و کار و اقتصاد و تغییرات سیاسی باعث میشود این سند در طول بازههای ۳ تا ۵ ساله متغیر باشد.

- برنامه مدیریت ریسک سامانه که عموما شامل: نقاط ضعف سامانه، امنیت اطلاعات و پشتیبان گیری از اطلاعات و راهکارهای برطرف کردن خطراتی که ممکن است متوجه سامانه شود، باید در دستور کار قرار گیرد.

- تدوین سند راهبردی برای کشورهایی که سطح بلوغ فناوری اطلاعات در آنها نسبتا پایین است با کشورهای قویتر متفاوت است. به طور مثال کشورهایی که تجربه کمی از فناوری اطلاعات دارند بیشتر بر روی پشتیبانی از سامانهها، تامین نیروی انسانی متخصص، انجام امورات اولیه حسابداری مالیاتی متمرکز خواهند شد. همچنین سطح انتظارات آنها از سامانه باید متناسب با زیرساختها باشد. به طور مثال درکشورهایی که ضریب نفوذ اینترنت کم است ایجاد پرونده الکترونیک منجر به پیچیده شدن و سخت تر شدن فرایند مالیات ستانی خواهد شد.

در پایان این گزارش تصریح میکند که مدیریت و هوشمند سازی نظام مالیاتی مبتنی بر فناوری اطلاعات، عامل تعیین کنندهای برای به پایان رسیدن این نوع از طرحها است. مدیر ارشد فناوری اطلاعات برای پیشبرد امور نیاز به تعامل گسترده با دیگر سازمانهای دولتی، گروههای مشاغل و نهادهای قانونگذاری دارد.

پی نوشت:

[۱] Information Technology Strategic Plan (ITSP)

[۲] Tax technology and transformation Tax functions ‘go digital’

[۳] Use of Technology in Tax Administrations 1: Developing an Information Technology Strategic Plan (ITSP)

انتهای پیام/ مالیات