به گزارش مسیر اقتصاد امکان در معرض قرار دادن تمامی اظهارنامههای مالیاتی با اطلاعات اشخاص ثالث به دلیل محدودیت در نیروی انسانی، وقت و هزینه به طور معمول امری ناممکن است. از این رو ادارات مالیاتی ناگزیر هستند از میان انبوهی از پروندههای مالیاتی مهمترین آنهارا انتخاب و حسابرسی کنند.

قاعده مدیریت ریسک تمکین بر هدف گذاری مودیان پر ریسک است

برای مودیان پر ریسک باید شاخصهای دقیقی تدوین کرد اما اجمالا مودیان پر ریسک مودیانی هستند که سهم درآمدی آنها از کیک درآمدهای مالیاتی به نسبت عناصر فعال در اقتصاد کشور بیشتر است. این کار در دنیا به وسیله موتورهای ریسک انجام می شود اما به علت نبود موتور ریسک در کشور این کار باید به صورت تجربی و به وسیله کارشناسان با تجربه ادارات مالیاتی مهم از جمله اداره مودیان بزرگ انجام میشود. به بیانی واضحتر مودیانی دارای اولویت هستند که با وجود عناصر کمتر در اقتصاد، درآمد بیشتری کسب میکنند.

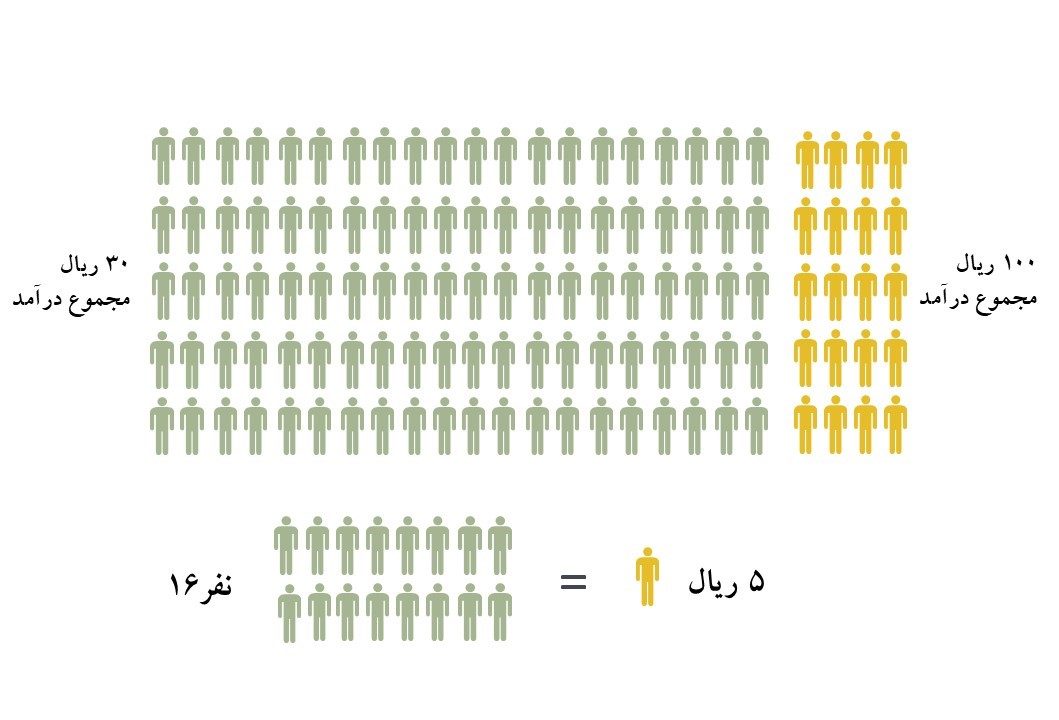

به طور مثال صنف A دارای ۲۰ عنصر فعال اقتصادی در کشور با درآمد ۱۰۰ ریال است و صنف B دارای ۱۰۰عنصر فعال در اقتصاد ولی با درآمد ۳۰ ریال است. در چنین موقعیتی سهم صنف A از کیک درآمدهای مالیاتی به نسبت جمعیت خود بیشتر است. به بیانی سادهتر هر عنصر اقتصادی صنف A، معادل ۵ ریال درآمد دارد در حالی که هر عنصر اقتصادی صنفB، معادل ۰.۳ ریال درآمد دارد.

در نتیجه انگیزه ذخیره ثروت بیشتر و فرار مالیاتی در صنف A، بسیار بالاتر از صنف B است و زمان بررسی تمام اظهارنامههای صنف A نیز ۵ برابر کمتر از صنف B است. پس با در نظر گرفتن محدودیت نیروی انسانی، وقت و هزینه برای سازمان امور مالیاتی کشور، اولویت بررسی و صحت سنجی اظهارنامههای مالیاتی با صنف A است.

دفاتر مودیان بزرگ، صاحب بیش از یک سوم از درآمدهای مالیاتی

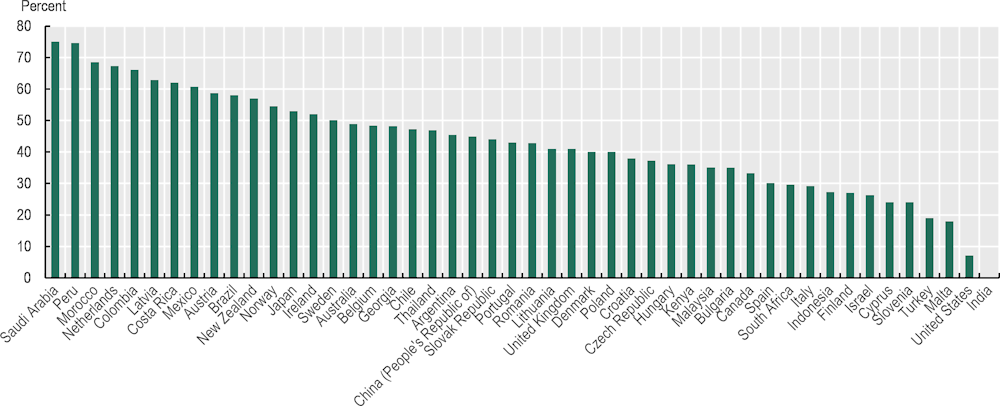

طبق گزارش[۱] سازمان همکاری و توسعه اقتصادی درسال ۲۰۲۱، که به مقایسه اطلاعات ۵۹ اداره مالیاتی در جهان پرداخته بود، مشخص شد بیش از ۴۰ درصد از تمام درآمدهای مالیاتی، متعلق به واحد مودیان بزرگ[۲] در این ادارات است. مودیان بزرگ گروهی از شرکتها هستند که درآمد بسیاربالاتری نسبت به شرکتهای SME دارند.

بعلاوه ۶۶ درصد از کل توان حسابرسی ۵۹ اداره مالیاتی فوق الذکر تنها صرف بررسی مودیان بزرگ شده است. این درحالی است که مودیان بزرگ سهمی کمتر از ۳ درصد از تمام مودیان شرکتی در ادارات مالیاتی داشتهاند.

نمودار بالا سهم مودیان بزرگ از تمام درآمدهای مالیاتی را در کشورهای مختلف نشان می دهد که درحالت متوسط ۴۲.۸% از تمام درآمدهای مالیاتی متعلق به مودیان بزرگ شرکتی است. میتوان اینطور نتیجه گرفت که، بررسی مودیانی که درآمد بالاتری دارند در اولویت ادارات مالیاتی بررسی شده در این گزارش است. اگرچه مودیان بزرگ از حیث جمعیت نسبت به دیگر مودیان در اقلیت هستند.

مدیریت ریسک تمکین موجب سهولت در تمکین مودیان خواهد شد

تعیین شاخصههای ریسک و طبقه بندی مودیان به گروههای باریسک کم و زیاد موجب میشود از هدررفتن زمان، هزینه و فرسایش نیروی انسانی جلوگیری شود. برنامه مدیریت ریسک تمکین به سبب کاهش چشمگیر مراجعات حضوری و ممیزیهای میدانی بار حسابرسی[۳] را در تمام بدنه اداره امورمالیاتی کاهش میدهد و توان حسابرسی و نظارت را به پروندههای پر ریسک و اهمیت بالا منتقل میکند. همچنین اختلاف بین مودی و ممیز با حذف شدن حسابرسی حضوری و میدانی به حداقل میرسد که خود این امر رضایتمندی را در عموم مودیان مالیاتی درپی خواهد داشت.

منبع: Tax Administration 2021_Comparative Information OECD And Other Advanced And Emerging Economies

پینوشت:

[۱] Comparative Information on OECD and other Advanced and Emerging Economies

[۲] LTO/P. Larg Taxpayer Office/Program

[۳] هزینههای پولی و غیرپولی که مودیان به صورت مستقیم و یا غیر مستقیم در فرایند حسابرسی به سازمان امور مالیاتی تحمیل میکنند و با کلیدواژه لاتین « Audit burden» شناخته میشود.

انتهای پیام/ مالیات