مسیر اقتصاد/ پس از آنکه در قانون بودجه ۱۴۰۱، شبکه بانکی مکلف شد ریز اطلاعات تسهیلات و تعهدات کلان و اشخاص مرتبط خود را بهصورت فصلی در اختیار بانک مرکزی قرار دهد و بانک مرکزی نیز این اطلاعات را در تارنمای خود منتشر کند، ۲۵ بانک تا به امروز به این قانون پایبند بوده و دادههای تسهیلات کلان و تسهیلات و تعهدات اشخاص مرتبط خود را منتشر کردهاند. تسهیلات کلان بانکها میتواند مبنای مناسبی برای بررسی وضعیت بانکها و تخلف آنها قرار بگیرد؛ بهعنوانمثال بانک گردشگری بیش از ۵۱ هزار میلیارد تومان تسهیلات و تعهدات کلان را از کل تسهیلات کلان افشا شده به خود اختصاص داده است. مطابق آیین نامه تسهیلات و تعهدات اشخاص مرتبط، هر بانک حداکثر به میزان ۴۰ درصد سرمایه پایه میتواند به اشخاص مرتبط خود[۱] تسهیلات اعطا کند؛ همچنین سقف مجاز کل تسهیلات کلان[۲] نیز ۸ برابر سرمایه پایه بانک معین شده است.

سرمایه نظارتی ۶۰۰ میلیاردتومانی؛ مبنای سایر تسهیلات و تعهدات

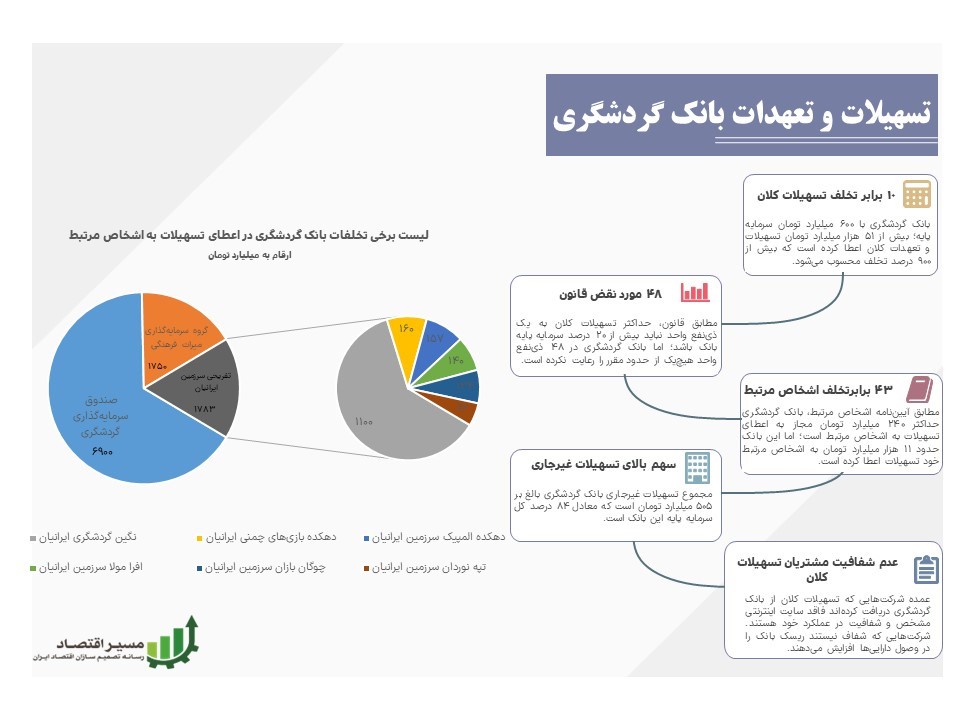

سرمایه پایه همواره بهعنوان یکی از اصلیترین سنجههای پایش وضعیت بانک است و عمده نسبتهای احتیاطی بر مبنای سرمایه پایه وضع میشود. سرمایه پایه بانک گردشگری مطابق آخرین گزارش اعلام شده، بالغ بر ۶۰۵ میلیارد تومان است که حداکثر ۸ برابر این مقدار مجاز به اعطای تسهیلات کلان و حداکثر معادل ۴۰ درصد آن میتواند به اشخاص مرتبط تسهیلات اعطا کند.

تخلف بانک گردشگری با اعطای تسهیلات کلان بیش از ۹ برابر سقف مجاز قانونی

در بحث تسهیلات و تعهدات کلان، بانک گردشگری تا انتهای سال ۱۴۰۰ مجموعاً ۵۱۵۰۰ میلیارد تومان مانده تسهیلات و تعهدات کلان دارد که این رقم، بیش از ۹۰۰ درصد یا ۱۰ برابر حداکثر سقف مجاز قانونی قرار دارد و تخلف گستردهای محسوب میشود. اما علاوه بر حد جمعی مجاز اعطای تسهیلات کلان و اشخاص مرتبط، حدود و مقررات فردی نیز برای شبکه بانکی وضع شده است که بانک گردشگری از حدود فردی نیز عدول کرده است.

بهعنوانمثال، حداکثر تسهیلاتی که بانک میتواند به یک ذینفع واحد اعطا کند نباید بیشتر از ۲۰ درصد سرمایه پایه بانک باشد، یعنی بانک گردشگری به هر مجموعه ذینفع واحد خود نباید بیش از ۱۲۰ میلیارد تومان که معادل ۲۰ درصد سرمایه پایه این بانک است به یک ذینفع واحد تسهیلات پرداخت کند. ولیکن با بررسی دادههای تسهیلات کلان این بانک، مشخص شد از میان ۸۵ ذینفع واحد بانک گردشگری در تسهیلات و تعهدات کلان، ۴۸ ذینفع واحد این بانک، بسیار بیش از ۲۰ درصد سرمایه پایه که حد مجاز است تسهیلات دریافت کردهاند و بعضاً مشتریانی بودند که تا چند صددرصد حد مجاز نیز تسهیلات گرفتهاند.

دریافتکنندگان تسهیلات کلان بانک گردشگری؛ کلان اما غیرشفاف

مثلاً گروه صندوق سرمایهگذاری بانک گردشگری با ۶۹۰۰ میلیارد تومان مانده تسهیلات و تعهدات بیش از ۵۸ برابر سقف مجاز بدهی به بانک دارد؛ یا شرکت نیرو برق الوند که با ۵۵ برابر تخلف از حد مجاز، بالغ بر ۶۶۰۰ میلیارد تومان تسهیلات از بانک گردشگری دریافت کرده است. همچنین شرکت جامد سازان آرمان نیز با اخذ ۴۵۰۰ میلیارد تومان، ۳۸ برابر بیش از حد مجاز، تسهیلات دریافت کرده است.

نکتهای قابلتوجه در این زمینه، عدم شفافیت در عملکرد هر یک از این شرکتها است که مثلاً شرکت نیرو برق الوند یا شرکت جامد سازان آرمان، هیچگونه توضیحات و مستنداتی از شرکت خود در فضای اینترنت و وبسایتها قرار ندادهاند و هیچ شفافیتی در خصوص این شرکتها وجود ندارد. بدیهی است بانک پیش از اعطای هرگونه تسهیلات، میبایست وضعیت اعتباری مشتریان خود را بررسی نموده و در صورت عدم صلاحیت، از اعطای تسهیلات به آنها خودداری کند.

تخلف ۴۳ برابری بانک گردشگری در اعطای تسهیلات به اشخاص مرتبط

در موضوع تسهیلات و تعهدات اشخاص مرتبط نیز بانک گردشگری از وضعیت مطلوبی برخوردار نیست. مجموع تسهیلات و تعهدات اشخاص مرتبط این بانک، مطابق دادههای تسهیلات و تعهدات کلان منتشر شده، حدوداً ۱۱ هزار میلیارد تومان است که بیش از ۴۳ برابر حد مجاز قانونی است. گروه صندوق سرمایهگذاری بانک گردشگری بهعنوان بزرگترین بدهکار تسهیلات و تعهدات کلان، بهعنوان یک شخص مرتبط با بانک گردشگری نیز محسوب میشود که برای اخذ تسهیلات، نیازمند رعایت مقررات تسهیلات اشخاص مرتبط است.

مطابق مصوبه شورای پول و اعتبار، هر شخص مرتبط تنها میتواند حداکثر ۳ درصد از ارزش سرمایه پایه بانک را تسهیلات و تعهدات دریافت کند. این در حالی است که گروه صندوق سرمایهگذاری بانک گردشگری با دریافت بالغ بر ۶۹۰۰ میلیارد تومان تسهیلات و تعهدات، بیش از ۳۸۰ برابر حد مجاز تسهیلات اشخاص مرتبط دریافت کرده است[۳].

نکته دیگری که در تسهیلات اشخاص مرتبط بانک گردشگری حائز توجه است، سهم بالا و متعدد مجموعه تفریحی سرزمین ایرانیان است. این شرکت، زیرمجموعه هلدینگ گروه مالی گردشگری است که مستقیماً در اختیار بانک گردشگری قرار دارد و به انحاء متفاوتی از این بانک تسهیلات دریافت کرده است. شرکتهای زیرمجموعه شرکت سرزمین ایرانیان در اسامی مختلف تسهیلات متعددی اخذ کردهاند. شرکتهایی با عناوینی از قبیل دهکده المپیک سرزمین ایرانیان، چوگانبازان سرزمین ایرانیان، دهکده بازیهای چمنی سرزمین ایرانیان، تپه نوردان سرزمین ایرانیان از جمله شرکتهایی هستند که تسهیلات فراوانی از بانک گردشگری اخذ کردهاند و عمده تسهیلات به این شرکتها، مغایر حدود مقرر شده در آییننامه تسهیلات و تعهدات اشخاص مرتبط است.

ضرورت بازنگری در اقدامات و اختیارات ناظر بانکها

در قوانین بانکی، حدود مقرر شده برای بانک در اعطای تسهیلات یا تعهدات به اشخاص مرتبط، بدین سبب وضع شده است که از تبدیل بانک به منبع تأمین مالی یک گروه محدود و خاص جلوگیری شود؛ ولیکن وضعیت برخی از بانکهای خصوصی کشور همچون بانک گردشگری، بیانگر نبود نظارت کافی و فقدان جرائم بازدارنده برای شبکه بانکی است که تدریجاً بانکها را به تأمین مالی طرحها و پروژههای خرد و محدود ذینفعان خود سوق میدهد که آثار زیانبار را برای کل اقتصاد به دنبال دارد.

همچنین این ارقام بیانگر وضعیت بغرنج و پرریسک بانک گردشگری است که درصورتیکه بانک مرکزی هرچه سریعتر نسبت به اصلاح شیوههای نظارتی خود اقدامی انجام ندهد، خطر اعسار و ورشکستگی، این بانک و سایر بانکهایی با وضعیت مشابه را بهشدت تهدید میکند.

پینوشت:

[۱] اشخاص مرتبط بنا بر تعریف مصوبه شورای پول و اعتبار، اشخاص حقيقي و حقوقي هستند که بهنحوي از انحاء نظير داشتن روابط شخصي، مالکيتي، مديريتي و نظارتي بتوانند بهطور مسـتقيم و يا غيرمستقيم بر تصميمگيریهای مؤسسه اعتباري اعمال کنترل نموده و يا نفوذ قابل ملاحظهای داشته باشند، بهگونهای که مؤسسه اعتباري را تبديل به منبع تأمين مالي ترجيحي خود نموده و بدين ترتيب منافع مؤسسه اعتباري، تحتالشعاع منافع اشخاص مذکور قرار گيرد.

[۲] مطابق تعریف بانک مرکزی، مجموع خالص مانده تسهیلات و تعهدات یک بانک اگر حداقل معادل ۱۰ درصد سرمایه پایه آن بانک باشد، در طبقه تسهیلات کلان قرار میگیرد.

[۳] مطابق بند «د» تبصره ۱۶ قانون بودجه ۱۴۰۱ تمامی بانکها مکلف هستند علاوه بر جزئیات تسهیلات و تعهدات کلان، شرح و جزئیات تسهیلات و تعهدات اشخاص مرتبط خود را توامان با تسهیلات کلان منتشر کنند اما تاکنون هیچ یک از بانکها به صورت دقیق تسهیلات اشخاص مرتبط خود را منتشر نکرده اند. لذا داده های تسهیلات و تعهدات اشخاص مرتبط بانک گردشگری نیز تنها با بررسیهای اولیه حاصل شد و فاقد شمولیت کامل است.

انتهای پیام / پول و بانک