مسیر اقتصاد/ مالیات سالانه خودرو، یک پایه مالیات بر دارایی است که ذیل دسته مالیات بر ثروت، با هدف کاهش فاصله طبقاتی و کسب درآمد برای دولت دریافت میشود. نخستین بار در سال ۱۳۴۵ پایههای مختلف مالیات بر دارایی، ذیل قانون مالیاتهای مستقیم گردآوری شدند اما مالیات سالانه خودرو تا قبل از تصویب شدن در بودجه سال ۱۳۹۹، در قوانین کشور ما وجود نداشته است.

اخذ مالیات یکباره از خودروها در چارچوب مالیات تعاون ملی

در مقالهای با عنوان «بررسی درآمدهای مالیاتی در ایران[۱]»، اشاره شده است که تنها یک بار و آن هم در قانون مصوب۱۳۶۷/۱۲/۰۹، تحت عنوان مالیات تعاون ملی برای بازسازی، اتومبیلهای شخصی سواری خارجی و ساخت یا مونتاژ داخل، مشمول مالیات شدهاند. این مالیات فقط یک بار اخذ شده و به صورت سالانه نبوده است. اعتبار این قانون سال ۱۳۷۲ خاتمه یافته است.

بروز و ظهور مالیات سالانه خودروهای لوکس در بودجه ۹۹

بودجه سال ۱۳۹۹ کشور اولین بستر طرح و تصویب مالیات سالانه خودروهای گران قیمت بود. در قانون بودجه سال ۱۳۹۹ کشور ذیل تبصره ۶ و در بند (ت)، قانونی مصوب شد که اخذ مالیات سالانه از خودروهای سواری و وانت دوکابین را به نحوی وضع کرده بود که خودروهای لوکس مشمول این قانون میشدند.

-

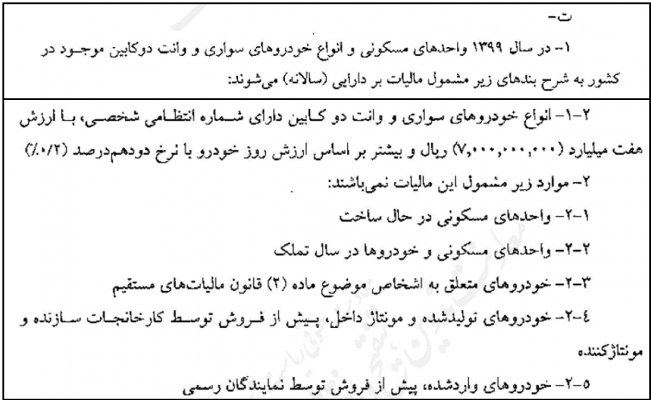

- مالیات سالانه خودرو در بودجه ۹۹

با توجه به عدم اراده دولت بر اجرای این قانون، مالیات سالانه خودروهای گران قیمت در سال ۱۳۹۹ اجرا نشد. با این حال مجلس شورای اسلامی برای سال ۱۴۰۰ با اعمال تغییراتی، قانون فوق را مجدداً ذیل بودجه سالانه به تصویب رساند. قانون مذکور به شرح زیر است:

-

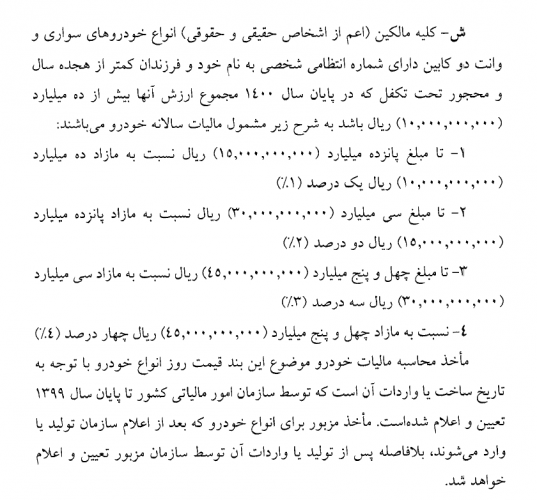

- مالیات سالانه خودرو در بودجه ۱۴۰۰

مطابق قانون فوق، سازمان امور مالیاتی کشور مکلف است نسبت به تعیین دارایی های مشمول و ارزش آنها حداکثر تا پایان خرداد ماه سال ۱۴۰۰ اقدام کند و مراتب را به نحو مقتضی به اطلاع اشخاص مشمول برساند. این مالیات به صورت پلکانی اخذ میشود و سقف معافیت آن به مبلغ یک میلیارد تومان افزایش یافته است. با توجه به اینکه در سال ۱۳۹۹ دولت برای اخذ این مالیات اقدامی نکرد و هماکنون دولت دوازدهم در حال سپری کردن روزهای واپسین خود است، پیشبینی میشود در این دولت اقدامی در جهت تحقق مالیات مذکور انجام نشود.

بستر مناسب طرح سیاستهای مالیاتی

نائب رئیس کمیسیون اقتصادی مجلس -جناب دکتر خاندوزی- در رابطه با قوانین مالیاتی که در قالب بودجههای سالانه مطرح و تصویب میشود بیان کردهاند: جایگاه بایسته سیاستگذاری مالیاتی در دل لوایح بودجه نیست، بلکه باید در قوانین دائم تعیین تکلیف شود؛ اما به جهت فقدان نقشه بلندمدت، تمام آن کوتاهیها، خود را در دل بودجه یکساله نشان میدهد. همچنین مشخص نیست ظرف بودجه سالانه چقدر برای تصمیم درباره مالیاتهای خاص (کالاهای خاص یا مناطق خاص و …) مناسبت دارد؟

در همین راستا و با توجه به عدم وجود اراده در دولت دوازدهم برای ارسال لایحه اصلاح قانون مالیاتهای مستقیم و رو به پایان بودن این دولت، دولت بعد باید برای تعیین تکلیف لایحه مذکور به عنوان یکی از اولویتها در جهت اصلاح و بهبود نظام مالیاتی، در اولین فرصت اقدام کند. در این صورت میتوان قوانین مالیاتی را که به صورت سالانه در قانون بودجه مصوب میشوند، در صورت نیاز و با روشن بودن چشم انداز مشخص، در قالب قوانین دائمی به تصویب رساند.

پینوشت:

[۱] جناب آقای محمد کردبچه، فصلنامه برنامه ریزی و بودجه، مهر ۱۳۷۵

انتهای پیام/ دولت و حاکمیت